País

Cristina declara en Tribunales por intento de atentado

1 de agosto de 2024

Finalizada la feria judicial de invierno, este miércoles se reanudó el juicio por el intento de asesinato de Cristina Kirchner, que tiene a tres integrantes de “la banda de los copitos” en el banquillo de los acusados: Fernando Sabag Montiel como autor, Brenda Uliarte como partícipe necesaria y Nicolás Carrizo como partícipe secundario. Se espera que la exvicepresidenta declare el 14 de agosto.

En la cuarta audiencia, que se desarrolla en la sala AMIA del Palacio de Tribunales de Comodoro Py, declaró en primer lugar Diego Emiliano Bermúdez Bringue, un secretario privado de la exvicepresidenta que estuvo al lado de CKF en el momento en el que Sabag Montiel le gatilló en la cabeza con un arma Bersa calibre 22 que, si bien estaba apta para el disparo, la bala se trabó en la recámara y la entonces vicepresidenta se salvó de milagro.

El secretario de la exfuncionaria quedó registrado en el video que fue filmado por Kiara Barreto, una militante del Frente Social peronista que aportó las imágenes que fueron claves para llevar la causa a juicio.

Sin embargo, durante su declaración, contó que al principio no pudo ver bien lo que había sucedido porque había mucha gente. “Él (Sabag Montiel) levanta la mano, empieza a decir ‘soy compañero, soy compañero’ y se va para atrás”, relató sobre el momento del ataque, y admitió que no supo lo que había pasado hasta minutos después del hecho.

“Ahí lo agarré del cuello de la campera y un compañero empieza a gritar “¡tiene un fierro, tiene un fierro! Yo no sabía cómo reaccionar. Me tiré de cabeza y lo palpé en la cintura”, continuó.

Luego, cuando entraron al ascensor del edificio donde vivía CFK, ella le preguntó que habia pasado porque creía que se trataba “de una gresca entre compañeros”.

Después de eso, Bermúdez Bringue dijo que alguien le avisó que en realidad se había tratado de una persona que se había presentado “con un fierro”, algo que, según el secretario, Cristina Kirchner negó porque no lo podía creer. Cuando le dijeron que Sabag Montiel estaba armado y que había gatillado, entonces el secretario subió al departamento de la exvicepresidenta para contarle lo ocurrido.

“Nosotros nunca pensamos en un atentado”, subrayó Bermúdez Bringue tras el cuarto intermedio dispuesto por el tribunal ante el llamativo comportamiento de Uliarte a través de la plataforma Zoom (adoptó esta modalidad por “cuestiones médicas”, según adujo su defensa) durante la audiencia.

Y continuó: “Ningún mandatario piensa en un atentado. A lo que pasó con (Donald) Trump (en alusión al ataque el expresidente y actual candidato republicano en las elecciones de los Estados Unidos) lo protege el servicio secreto. Hemos visto cientos de miles de películas. Son la fuerza de elite y, sin embargo, le lastimaron la oreja. Es muy difícil pensar en una custodia si hay gente que puede llegar a romper el pacto democrático”.

Sofía Manusovich, militante kirchnerista, declaró también este miércoles en el juicio y relató que se encontraba en la puerta de la casa de Cristina Kirchner junto a compañeros de la facultad cuando ocurrió el atentado. “Hicimos un cordón humano a dos metros de la puerta. Pasó Cristina y nos tocó la mano. Cuando estaba llegando a la esquina, se escuchó un ruido raro, como que se cayó un vidrio, nunca pensé que era un arma”, contó.

Cristóbal, un compañero, había grabado el momento del atentado y le pasó el video a ella. “Fuimos hasta donde estaban los custodios a mostrarle el video. Nos hicieron entrar al hall del departamento y nos preguntaron si se lo había mandado a alguien. Le dije que era una copia y que mi compañero tenía el original. Nos pidieron llamar a Cristóbal, cuando vino le pidieron que mande el video al custodio y lo borren. Me dio inseguridad que me digan que borre porque para mí era evidencia”, cerró.

La querella busca obtener detalles adicionales que puedan esclarecer la planificación y ejecución del atentado, así como identificar a posibles autores intelectuales detrás del ataque, ya que sostienen que Sabag Montiel estuvo financiado por la oposición y no actuó por decisión propia, a pesar de que él mismo se autoinculpó.

“El atentado fue con un fin personal y no para beneficiar a ningún sector político”, dijo durante su declaración como imputado ante los jueces Sabrina Namer, Adrián Grünberg e Ignacio Fornari, y agregó: “Yo quería matar a Cristina”.

“La doctora Kirchner es corrupta, roba, hace daño a la sociedad y demás cuestiones que son sabidas. Me sentí humillado porque pasé de tener un buen pasar económico a vender copitos. Ella es la cúspide de la jerarquía política y la culpable de todo”, denunció.

Sin embargo, fue su expareja Brenda Uliarte la que introdujo la posibilidad de que todo haya sido planificado por otras personas de poder. “Yo no sé por qué ‘Nando’ hizo esto, pero sí sé que él no es capaz de organizar y hacer todo esto solo, claramente alguien está atrás. Y Carrizo sabe todo esto, pero él va a cubrir a Nando, porque no quiere tener quilombo con los de arriba, saben que hay peso pesado”, declaró antes del juicio.

En la ampliación de su declaración indagatoria, Uliarte señaló que, según escuchó, el diputado Gerardo Milman le pagaba a personas que formaban parte de Revolución Federal para generar disturbios en la casa de Cristina Kirchner.

“Yo nunca vi a Milman, pero decían que le pagaba a varias personas para que participaran en manifestaciones y con ello generar disturbios y violencia alrededor de la residencia de Cristina Kirchner”, sostuvo la joven, procesada como partícipe necesaria del intento de magnicidio. Brenda Uliarte participa por zoom del juicio a «la banda de los copitos». (Foto: captura transmisión TOCF N°6).

Brenda Uliarte participa por zoom del juicio a «la banda de los copitos». (Foto: captura transmisión TOCF N°6).

En un texto que firmó desde la cárcel de Ezeiza y presentó ante el Tribunal Oral Federal N°6, Uliarte explicó: “Había gente contactada al gobierno anti K, que pagaban para que vayamos a las marchas, y a los actos, en realidad le pagaban a él y él me llevaba a mí”.

A pesar de esto, durante el comienzo del juicio Brenda no quiso hablar del tema. Incluso, la defensa buscó suspender el debate alegando que la joven tenía problemas de salud mental, que estaba medicada y solicitó pericias psiquiátricas que la podrían declarar inimputable.

De hecho, durante la jornada de este miércoles estuvo escuchando la audiencia por Zoom por “cuestiones médicas”, y se comportó de manera particular, ya que se mostró riéndose y haciendo ademanes. El tribunal tuvo que llamarle la atención varias veces e incluso dispuso un cuarto intermedio ante el llamativo comportamiento de la imputada.

Por su parte, Nicolás Carrizo, el jefe de “los copitos”, se desligó de cualquier tipo de responsabilidad y aseguró que se enteró del atentado por televisión. “Me metí en este quilombo por una joda y no puedo creer que esté preso”, dijo.

En las próximas audiencias, se espera la declaración de más testigos, expertos forenses y posiblemente algunos implicados que aún no testificaron. En cuando a la declaración de Cristina Kirchner, podría presentarse a mediados de agosto. (con información de TN)

País

Carne: suba de precios y menos consumo

Los precios de la carne vacuna continúan en alza y presionan sobre el consumo interno, que sigue en retroceso, mientras las exportaciones muestran un fuerte dinamismo impulsado por la apertura de mercados y la mejora de los valores internacionales.

De acuerdo con el último informe de la Cámara de la Industria y Comercio de Carnes (Ciccra), en febrero el precio promedio de los cortes vacunos registró un aumento del 7,4% mensual, mientras el consumo de carne vacuna se redujo 13,8% interanual en el primer bimestre del año.

Las subas fueron generalizadas, aunque con mayor intensidad en cortes como la paleta, el cuadril y la nalga, que avanzaron en torno al 8%. También se destacaron incrementos en la carne picada común (7,1%) y el asado (5,7%), cuyo precio promedio superó los $16.800 por kilo, según los datos para el Gran Buenos Aires.

La presión inflacionaria no se limitó a la carne vacuna. El pollo entero volvió a subir por encima de este segmento, con un incremento del 10,2% mensual, consolidando un encarecimiento generalizado de las proteínas animales, reseñó el informe.

Este comportamiento de los precios se da en un contexto de menor oferta. En el primer bimestre del año, la producción de carne vacuna alcanzó las 457 mil toneladas res con hueso, lo que representó una caída del 9,1% respecto del mismo período de 2025. La contracción responde a una menor disponibilidad de hacienda, consecuencia de varios ciclos productivos afectados por condiciones climáticas adversas que redujeron el stock ganadero y la cantidad de animales enviados a faena.

En línea con este proceso, la actividad de la industria frigorífica se mantuvo en niveles históricamente bajos. En febrero se faenaron 924 mil cabezas, un volumen que, si bien mostró una leve recuperación frente a enero, se ubicó más de 10% por debajo del registrado un año atrás y entre los más bajos de las últimas décadas para ese mes.

Consumo en baja

La menor oferta y el encarecimiento de los precios tuvieron un impacto directo en el mercado interno. El consumo aparente de carne vacuna se redujo 13,8% interanual en el primer bimestre, totalizando 332,7 mil toneladas. En términos per cápita, el promedio de los últimos doce meses descendió a 47,3 kilos por habitante por año, lo que implicó una caída del 2,5% frente al mismo período previo.

En contraste, el frente externo mostró una dinámica opuesta. Las exportaciones de carne vacuna crecieron tanto en volumen como en valor. Entre enero y febrero los envíos al exterior habrían alcanzado 124 mil toneladas, con un incremento interanual del 6,6%. A su vez, las ventas certificadas en el inicio del año evidenciaron una recuperación más marcada, del 13,5%, impulsada por mayores colocaciones en mercados como Estados Unidos, Israel y Europa, que compensaron la menor demanda de China.

Exportación

El contexto internacional también jugó a favor. El valor promedio de exportación se ubicó en torno a los 7.362 dólares por tonelada, un 30% por encima del nivel registrado un año atrás. Esta mejora en los precios, junto con el aumento de los volúmenes exportados, permitió que los ingresos por ventas externas crecieran 47,6% interanual, alcanzando los 321 millones de dólares en enero.

El informe también destaca la evolución del precio de la hacienda en pie, que en febrero subió 8,5% mensual en el mercado de Cañuelas y acumuló un incremento interanual del 72,7%. Este fuerte ajuste responde a la escasez relativa de animales disponibles, que elevó el valor del kilo vivo a niveles máximos de los últimos quince años en términos reales, señaló el informe de Ciccra.

País

¿El lunes 23 de marzo es feriado?

La próxima semana traerá consigo uno de los tantos fines de semana largo que ofrece el 2026. En el calendario oficial se destacan dos fechas consecutivas que suelen generar dudas y expectativas tanto entre empleados como entre empleadores, especialmente para quienes planean una escapada o deben organizar sus tareas laborales.

El martes 24 de marzo se conmemora el Día Nacional de la Memoria por la Verdad y la Justicia, una fecha establecida como feriado inamovible en todo el país. Esta jornada recuerda a las víctimas de la última dictadura militar y es parte del calendario de feriados nacionales, lo que implica un cese general de actividades en escuelas, bancos y organismos públicos.

No obstante, el día anterior, lunes 23 de marzo, fue declarado día no laborable con fines turísticos por el Gobierno. Esta decisión responde a la intención de crear un fin de semana largo, ya que la fecha se ubica entre el fin de semana habitual y el día inhabil el martes. La duda persiste en si la primera jornada de la semana se trabajará o no.

Quiénes tienen feriado el próximo 23 de marzo

A diferencia de los feriados nacionales, donde el descanso es obligatorio para todos los trabajadores, en los días no laborables la actividad queda a criterio de cada empleador, comercio o institución.

Dentro de la administración pública, las oficinas de los organismos estatales de todo el país permanecerán cerradas durante esa jornada. Esto significa que quienes se desempeñan en estas dependencias tendrán el día libre, sin excepción. Asimismo, las instituciones educativas no abrirán sus puertas, por lo que estudiantes y docentes no tendrán clases ese lunes.

En el ámbito bancario, las sucursales de los bancos no atenderán al público, por lo que no será posible realizar trámites en ventanilla ni operaciones comerciales presenciales. Sin embargo, los servicios digitales como home banking, cajeros automáticos y pagos con tarjeta estarán disponibles de manera habitual. El funcionamiento de colectivos será con frecuencia reducida, adaptándose al menor movimiento de personas.

Para los trabajadores del sector privado, la decisión de otorgar el día libre queda en manos del empleador. El lunes 23 de marzo, al ser día no laborable, implica que muchos empleados públicos y bancarios no trabajarán, mientras que en el sector privado la decisión depende de la empresa. Solo la administración pública, las escuelas y los bancos tienen garantizado el descanso.

La distinción es central para comprender cómo se organizan las actividades laborales y comerciales en la Argentina. Los feriados nacionales, como el Día Nacional de la Memoria por la Verdad y la Justicia que se conmemora el 24 de marzo, se encuentran establecidos por ley y su cumplimiento es obligatorio en todo el territorio argentino. En estas jornadas, los trabajadores tienen derecho al descanso y, si deben prestar servicios, reciben el doble de la remuneración habitual según lo establece la legislación vigente.

En contraste, los días no laborables con fines turísticos, como el lunes 23 de marzo de 2026, son fechas creadas por el Poder Ejecutivo con el objetivo de promover el turismo interno y extender los fines de semana largos. Estos días no cuentan con el carácter obligatorio. La Ley de Contrato de Trabajo (20.744) precisa que la decisión de trabajar o no recae exclusivamente en el empleador. Por lo tanto, cada empresa o comercio puede optar por abrir o cerrar sus puertas, y los empleados que trabajen en esos días perciben su salario habitual, sin recargo.

El 24 de marzo fue establecido como feriado inamovible para conmemorar el Día Nacional de la Memoria por la Verdad y la Justicia. Esta fecha recuerda el inicio de la última dictadura militar en 1976 y busca mantener viva la memoria de las víctimas. El feriado, instaurado por ley, promueve la reflexión colectiva sobre los derechos humanos y la democracia, y es una de las jornadas más significativas del calendario argentino.

El cronograma abarca tanto conmemoraciones históricas como jornadas destinadas a promover el turismo y el descanso. Se incluyen feriados inamovibles, días trasladables y fechas especiales asignadas por el Poder Ejecutivo. El detalle mes a mes es el siguiente:

Marzo

- Lunes 23: Día no laborable con fines turísticos

- Martes 24: Día Nacional de la Memoria por la Verdad y la Justicia (feriado inamovible)

Abril

- Jueves 2: Coinciden el Día del Veterano y de los Caídos en la Guerra de Malvinas (feriado inamovible) y el Jueves Santo (día no laborable)

- Viernes 3: Viernes Santo (feriado inamovible)

Mayo

- Viernes 1: Día del Trabajador (feriado inamovible)

- Lunes 25: Revolución de Mayo (feriado inamovible)

Junio

- Lunes 15: Paso a la Inmortalidad del General Güemes (feriado trasladable, conmemorado el 17)

- Sábado 20: Paso a la Inmortalidad del General Belgrano (feriado inamovible)

Julio

- Jueves 9: Día de la Independencia (feriado inamovible)

- Viernes 10: Día no laborable con fines turísticos, extendiendo el descanso de la semana

Agosto

- Lunes 17: Paso a la Inmortalidad del General San Martín (feriado trasladable)

Octubre

- Lunes 12: Día del Respeto a la Diversidad Cultural (feriado trasladable)

Noviembre

- Lunes 23: Día de la Soberanía Nacional (traslado oficial desde el 20 de noviembre)

Diciembre

- Lunes 7: Día no laborable con fines turísticos

- Martes 8: Inmaculada Concepción de María (feriado inamovible)

- Viernes 25: Navidad (feriado inamovible)

Fuente Infobae (Por Bautista Salaverri)

País

Argentinos en mora

La mora en fintechs y entidades no bancarias mantuvo una tendencia ascendente en enero y se ubicó cerca del 25%, según diferentes estimaciones. Análisis de consultoras privadas coinciden en que el universo del crédito no bancario atraviesa una fase de deterioro acelerado en la calidad de cartera, mientras la banca tradicional también sufre problemas similares y los analistas advierten sobre posibles efectos de contagio.

La consultora EcoGo relevó que el nivel de irregularidad en las carteras de crédito no bancario llegó a 23,9% en enero de 2026. El fenómeno no se aisló a un segmento puntual, sino que afectó transversalmente a las principales entidades del sector, tanto fintechs como financieras tradicionales no bancarias. El informe indica que "casi cuatro veces la irregularidad del crédito total del sistema financiero y 2,4 veces la del crédito para consumo bancario de las familias".

El mismo informe señala que, como consecuencia, la porción de la cartera de créditos en funcionamiento normal decrece. La regularidad (situación normal más riesgo bajo) bajó de 92,1% en diciembre de 2024 a 76,1% en enero de 2026, mostrando un retroceso de más de 16 puntos porcentuales en poco más de un año. En ese segmento, la proporción de créditos en situación de "irrecuperable" llegó a 8%, con un incremento sostenido desde diciembre de 2024, cuando ese valor era de 2,7%.

El peso de este tipo de créditos también cambió en el sistema financiero. De acuerdo con las cifras de EcoGo, el crédito no bancario representa 13,3% del total y 17,1% del crédito al consumo en enero de 2026, mientras que el endeudamiento familiar asociado a este tipo de préstamos equivale a 0,35 meses de ingreso promedio. El informe agrega que el crédito no bancario como porcentaje del Producto Bruto Interno (PBI) ascendió a 1,44% en el mismo período.

Con números similares, pero no idénticos, la consultora 1816 calculó que la irregularidad de los créditos de entidades no financieras a familias superó el 27% en enero. El informe destaca que "todas las principales entidades no financieras muestran crecimiento en la irregularidad del crédito a hogares en enero respecto a diciembre, de modo que repetimos que lo de la mora continúa tratándose de un fenómeno macro". Además, remarca que "Tarjeta Naranja y Mercado Libre siguen liderando con mucha distancia el segmento de los proveedores no financieros de crédito, explicando entre ambas entidades casi el 60% de esos préstamos a familias".

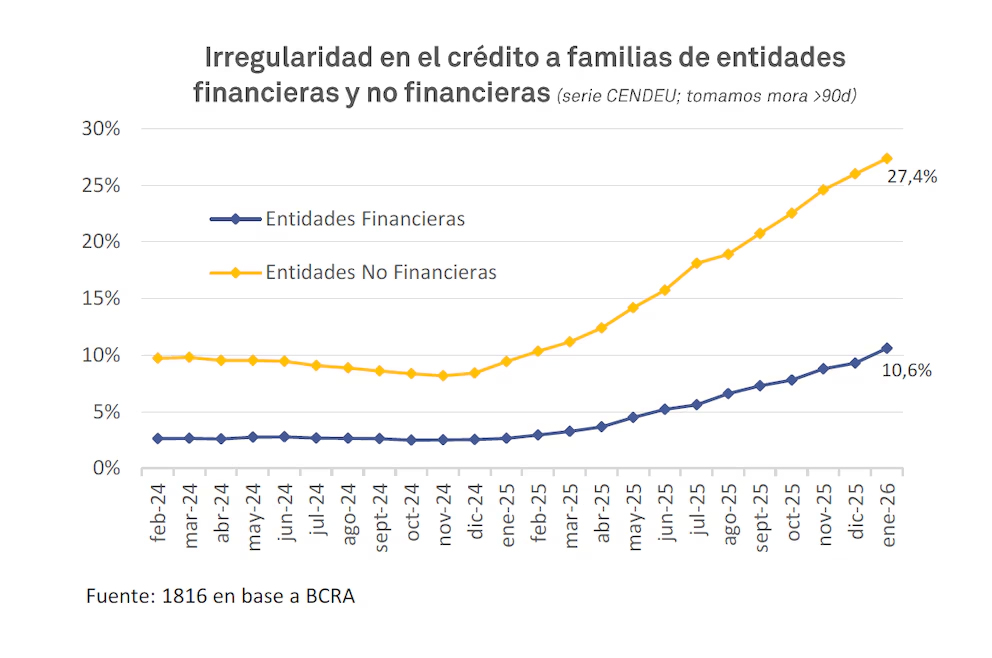

El análisis de 1816 pone el foco en la diferencia entre la mora registrada por entidades financieras y la que corresponde a las no bancarias. "La diferencia entre la mora de los préstamos a hogares de entidades financieras (que son los bancos y las compañías financieras) y entidades no financieras (que son todos los otros proveedores de crédito) es notable. En el caso de las entidades no financieras, ya puede afirmarse que más de un cuarto de los préstamos está en situación irregular, algo que, de acuerdo con las estadísticas del BCRA, solo habíamos visto en 2019 (año de crisis con Macri) y 2020 (año de pandemia; ver figura)", indica el informe.

La evolución de las tasas de interés es otro elemento destacado. Según 1816, "entre 2019 y mediados de 2025 las tasas nominales de los préstamos personales de entidades no financieras fueron en promedio un 90% más altas que las tasas de entidades financieras, es decir, casi el doble (las estadísticas de tasas de entidades no financieras llegan a julio de 2025 y se actualizan semestralmente), y las tasas reales de todos los segmentos aumentaron significativamente el año pasado". El informe calcula que, en febrero de 2026, la tasa nominal anual (TNA) promedio para préstamos personales de entidades financieras fue de 69,7%, lo que equivale a una tasa efectiva anual (TEA) nominal de 96,8% y a una TEA real de 39,7% si se toma la inflación de febrero. En el caso de entidades no financieras, si la tasa nominal promedio siguió siendo un 90% superior, la TEA real alcanzó 149,1%.

El informe de EcoGo señala que "la irregularidad en los créditos no bancarios muestra un crecimiento sostenido desde 2024, acelerando a fines de 2025". A partir de la desagregación de las carteras, el estudio muestra que el crédito no bancario totalizó 13,84 billones de pesos en enero de 2026.

Por su parte, 1816 advierte que "el nivel tan elevado de las tasas de interés reales de los préstamos a familias, y especialmente de los préstamos personales, implica un nivel de irregularidad más alto, dado cualquier nivel de actividad económica". El informe agrega que, si bien una mora más alta significa, dado cualquier nivel de préstamos, un menor resultado financiero para el acreedor, "en muchos casos las tasas son tan elevadas que pueden verse ejemplos de alta irregularidad sin problemas de rentabilidad para los prestamistas".

La volatilidad financiera también impactó sobre el sector. "Desde que se eliminó el corredor de tasas de interés las tasas a 1 día se han movido tanto que todos los actores del mercado se acostumbraron a tomar decisiones sabiendo que de un día para el otro las tasas pueden duplicarse o bajar a la mitad", afirma 1816. El informe vincula el incremento de la volatilidad y el fin de las LEFI, desde mediados de 2025, con la desaceleración del crédito al sector privado y la suba en el costo del dinero.

La calificadora de riesgo Moody"s alertó sobre el avance de la mora en los bancos que analiza

La diferencia en el volumen de préstamos entre entidades financieras y no financieras también aparece en los informes. Según 1816, "el crédito de entidades financieras a familias es mucho más elevado que el de entidades no financieras ($63 billones versus menos de $13 billones, según datos de enero de la Central de Deudores), a nivel agregado, es decir, tomando los créditos de ambos tipos de entidades, la mora total de hogares está por debajo del 14%, según calculamos".

El informe de 1816 resalta que "la irregularidad en los préstamos del sistema financiero a familias subió en enero por decimoquinto mes consecutivo, aumentando 1,3 puntos porcentuales, desde 9,3% en diciembre hasta 10,6%. De este modo, la mora de hogares tocó nuevos máximos en más de dos décadas". El documento aclara que "el 100% de los principales 25 bancos tuvieron aumento de la mora familiar en enero, lo que habla de un fenómeno macro".

El mismo informe detalla que, sumando la morosidad de los préstamos a empresas, "la irregularidad del conjunto de préstamos al sector privado no financiero también aumentó en el primer mes del año, hasta 6,4%".

Entre los factores que explican el escenario actual, 1816 menciona que "algo que, en nuestra opinión, contribuiría a reducir las tasas activas, es bajar la volatilidad de las tasas cortas, que creció enormemente desde mediados de 2025, tras el fin de las LEFI". El informe explica que "los beneficios de este régimen monetario no son evidentes, más allá de que le otorga al equipo económico muchos grados de libertad para cambiar las condiciones de liquidez abruptamente de un día para el otro sin dar demasiadas explicaciones".

El reporte de 1816 también describe el fenómeno de desaceleración del crédito: "No es casualidad que el crédito al sector privado se haya desacelerado tanto tras el fin de las LEFI, en julio 2025, cuando empezó a aumentar no solo la tasa, sino también la volatilidad de la tasa".

Advertencias de una calificadora de riesgo sobre los bancos

En un apartado sobre la banca tradicional, un informe de Moody's advierte que "la calidad de los activos se consolida como el principal desafío para los bancos". Según la agencia, "los indicadores de morosidad continuarán deteriorándose en el corto plazo, antes de estabilizarse gradualmente hacia mediados de 2026, a medida que el desempeño de la expansión reciente del crédito continúa reflejándose en la calidad de la cartera".

El documento de Moody's sostiene que "el crecimiento de los activos ponderados por riesgo y la materialización de la mora esperada presionan gradualmente los indicadores, aunque sin constituir un factor limitante para la expansión del crédito en el corto plazo". Además, remarca que "el deterioro de la cartera continuará presionando la rentabilidad del sistema financiero, principalmente a través de mayores cargos por incobrabilidad".

La agencia señala que "durante gran parte de 2025 el sistema operó en un entorno de elevados spreads entre tasas activas y pasivas, que incentivó la originación de crédito a pesar del deterioro de los indicadores de morosidad". Moody's concluye que, en este contexto, "el endurecimiento de las condiciones de oferta de crédito, reflejado en criterios de originación más estrictos, dificultó el acceso a refinanciaciones y contribuyó a amplificar el deterioro de las carteras". MNews