País

Argentinos en mora

18 de marzo de 2026

La mora en fintechs y entidades no bancarias mantuvo una tendencia ascendente en enero y se ubicó cerca del 25%, según diferentes estimaciones. Análisis de consultoras privadas coinciden en que el universo del crédito no bancario atraviesa una fase de deterioro acelerado en la calidad de cartera, mientras la banca tradicional también sufre problemas similares y los analistas advierten sobre posibles efectos de contagio.

La consultora EcoGo relevó que el nivel de irregularidad en las carteras de crédito no bancario llegó a 23,9% en enero de 2026. El fenómeno no se aisló a un segmento puntual, sino que afectó transversalmente a las principales entidades del sector, tanto fintechs como financieras tradicionales no bancarias. El informe indica que «casi cuatro veces la irregularidad del crédito total del sistema financiero y 2,4 veces la del crédito para consumo bancario de las familias».

El mismo informe señala que, como consecuencia, la porción de la cartera de créditos en funcionamiento normal decrece. La regularidad (situación normal más riesgo bajo) bajó de 92,1% en diciembre de 2024 a 76,1% en enero de 2026, mostrando un retroceso de más de 16 puntos porcentuales en poco más de un año. En ese segmento, la proporción de créditos en situación de «irrecuperable» llegó a 8%, con un incremento sostenido desde diciembre de 2024, cuando ese valor era de 2,7%.

El peso de este tipo de créditos también cambió en el sistema financiero. De acuerdo con las cifras de EcoGo, el crédito no bancario representa 13,3% del total y 17,1% del crédito al consumo en enero de 2026, mientras que el endeudamiento familiar asociado a este tipo de préstamos equivale a 0,35 meses de ingreso promedio. El informe agrega que el crédito no bancario como porcentaje del Producto Bruto Interno (PBI) ascendió a 1,44% en el mismo período.

Con números similares, pero no idénticos, la consultora 1816 calculó que la irregularidad de los créditos de entidades no financieras a familias superó el 27% en enero. El informe destaca que «todas las principales entidades no financieras muestran crecimiento en la irregularidad del crédito a hogares en enero respecto a diciembre, de modo que repetimos que lo de la mora continúa tratándose de un fenómeno macro». Además, remarca que «Tarjeta Naranja y Mercado Libre siguen liderando con mucha distancia el segmento de los proveedores no financieros de crédito, explicando entre ambas entidades casi el 60% de esos préstamos a familias».

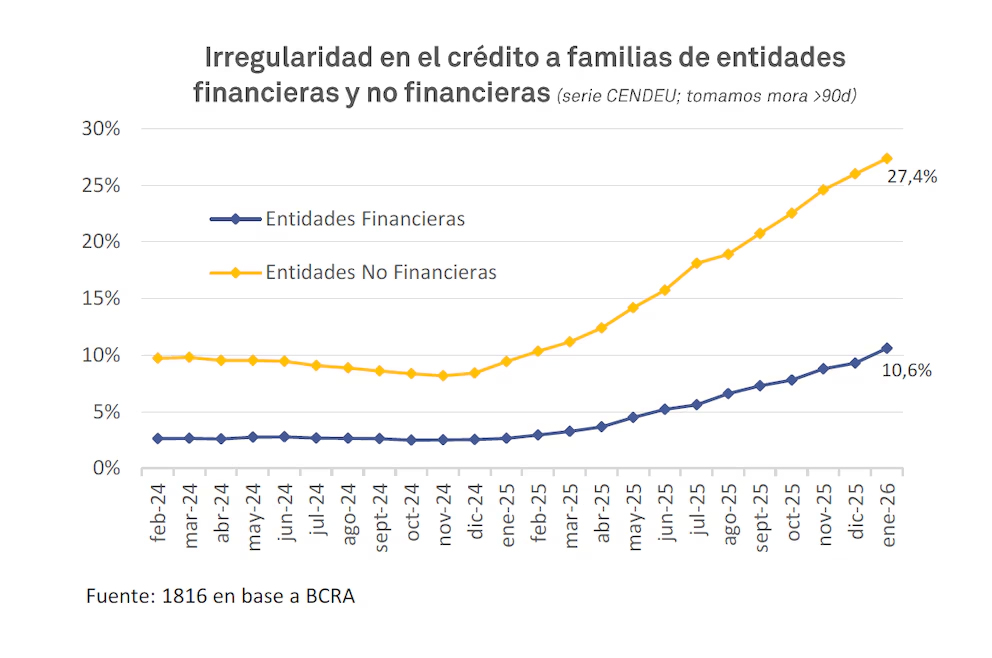

El análisis de 1816 pone el foco en la diferencia entre la mora registrada por entidades financieras y la que corresponde a las no bancarias. «La diferencia entre la mora de los préstamos a hogares de entidades financieras (que son los bancos y las compañías financieras) y entidades no financieras (que son todos los otros proveedores de crédito) es notable. En el caso de las entidades no financieras, ya puede afirmarse que más de un cuarto de los préstamos está en situación irregular, algo que, de acuerdo con las estadísticas del BCRA, solo habíamos visto en 2019 (año de crisis con Macri) y 2020 (año de pandemia; ver figura)», indica el informe.

La evolución de las tasas de interés es otro elemento destacado. Según 1816, «entre 2019 y mediados de 2025 las tasas nominales de los préstamos personales de entidades no financieras fueron en promedio un 90% más altas que las tasas de entidades financieras, es decir, casi el doble (las estadísticas de tasas de entidades no financieras llegan a julio de 2025 y se actualizan semestralmente), y las tasas reales de todos los segmentos aumentaron significativamente el año pasado». El informe calcula que, en febrero de 2026, la tasa nominal anual (TNA) promedio para préstamos personales de entidades financieras fue de 69,7%, lo que equivale a una tasa efectiva anual (TEA) nominal de 96,8% y a una TEA real de 39,7% si se toma la inflación de febrero. En el caso de entidades no financieras, si la tasa nominal promedio siguió siendo un 90% superior, la TEA real alcanzó 149,1%.

El informe de EcoGo señala que «la irregularidad en los créditos no bancarios muestra un crecimiento sostenido desde 2024, acelerando a fines de 2025». A partir de la desagregación de las carteras, el estudio muestra que el crédito no bancario totalizó 13,84 billones de pesos en enero de 2026.

Por su parte, 1816 advierte que «el nivel tan elevado de las tasas de interés reales de los préstamos a familias, y especialmente de los préstamos personales, implica un nivel de irregularidad más alto, dado cualquier nivel de actividad económica». El informe agrega que, si bien una mora más alta significa, dado cualquier nivel de préstamos, un menor resultado financiero para el acreedor, «en muchos casos las tasas son tan elevadas que pueden verse ejemplos de alta irregularidad sin problemas de rentabilidad para los prestamistas».

La volatilidad financiera también impactó sobre el sector. «Desde que se eliminó el corredor de tasas de interés las tasas a 1 día se han movido tanto que todos los actores del mercado se acostumbraron a tomar decisiones sabiendo que de un día para el otro las tasas pueden duplicarse o bajar a la mitad», afirma 1816. El informe vincula el incremento de la volatilidad y el fin de las LEFI, desde mediados de 2025, con la desaceleración del crédito al sector privado y la suba en el costo del dinero.

La calificadora de riesgo Moody»s alertó sobre el avance de la mora en los bancos que analiza

La diferencia en el volumen de préstamos entre entidades financieras y no financieras también aparece en los informes. Según 1816, «el crédito de entidades financieras a familias es mucho más elevado que el de entidades no financieras ($63 billones versus menos de $13 billones, según datos de enero de la Central de Deudores), a nivel agregado, es decir, tomando los créditos de ambos tipos de entidades, la mora total de hogares está por debajo del 14%, según calculamos».

El informe de 1816 resalta que «la irregularidad en los préstamos del sistema financiero a familias subió en enero por decimoquinto mes consecutivo, aumentando 1,3 puntos porcentuales, desde 9,3% en diciembre hasta 10,6%. De este modo, la mora de hogares tocó nuevos máximos en más de dos décadas». El documento aclara que «el 100% de los principales 25 bancos tuvieron aumento de la mora familiar en enero, lo que habla de un fenómeno macro».

El mismo informe detalla que, sumando la morosidad de los préstamos a empresas, «la irregularidad del conjunto de préstamos al sector privado no financiero también aumentó en el primer mes del año, hasta 6,4%».

Entre los factores que explican el escenario actual, 1816 menciona que «algo que, en nuestra opinión, contribuiría a reducir las tasas activas, es bajar la volatilidad de las tasas cortas, que creció enormemente desde mediados de 2025, tras el fin de las LEFI». El informe explica que «los beneficios de este régimen monetario no son evidentes, más allá de que le otorga al equipo económico muchos grados de libertad para cambiar las condiciones de liquidez abruptamente de un día para el otro sin dar demasiadas explicaciones».

El reporte de 1816 también describe el fenómeno de desaceleración del crédito: «No es casualidad que el crédito al sector privado se haya desacelerado tanto tras el fin de las LEFI, en julio 2025, cuando empezó a aumentar no solo la tasa, sino también la volatilidad de la tasa».

Advertencias de una calificadora de riesgo sobre los bancos

En un apartado sobre la banca tradicional, un informe de Moody’s advierte que «la calidad de los activos se consolida como el principal desafío para los bancos». Según la agencia, «los indicadores de morosidad continuarán deteriorándose en el corto plazo, antes de estabilizarse gradualmente hacia mediados de 2026, a medida que el desempeño de la expansión reciente del crédito continúa reflejándose en la calidad de la cartera».

El documento de Moody’s sostiene que «el crecimiento de los activos ponderados por riesgo y la materialización de la mora esperada presionan gradualmente los indicadores, aunque sin constituir un factor limitante para la expansión del crédito en el corto plazo». Además, remarca que «el deterioro de la cartera continuará presionando la rentabilidad del sistema financiero, principalmente a través de mayores cargos por incobrabilidad».

La agencia señala que «durante gran parte de 2025 el sistema operó en un entorno de elevados spreads entre tasas activas y pasivas, que incentivó la originación de crédito a pesar del deterioro de los indicadores de morosidad». Moody’s concluye que, en este contexto, «el endurecimiento de las condiciones de oferta de crédito, reflejado en criterios de originación más estrictos, dificultó el acceso a refinanciaciones y contribuyó a amplificar el deterioro de las carteras». MNews

País

Paro docente: Gobierno ratificó el 75% de la prestación del servicio educativo

El Ministerio de Capital Humano, comandado por la ministra Sandra Pettovello desde el Consejo Federal de Educación, ratificó “el 75% de la prestación habitual del servicio educativo” en vísperas del paro docente que comenzará este lunes 3 en todo el país.

La resolución se llevó a cabo a través de la Secretaría de Educación que conduce Carlos Torrendel, con el fin de dar cumplimiento a la Ley 27.802 “que consagra la educación como servicio esencial”.

s

“Se ratificó el compromiso con la cobertura mínima del 75% de la prestación habitual del servicio educativo, conforme lo dispone la normativa vigente y la potestad del Poder Ejecutivo Nacional de supervisar su cumplimiento por tratarse de una medida de fuerza nacional. La medida busca resguardar el derecho a aprender de los estudiantes y ofrecer previsibilidad a las familias argentinas ante la jornada de paro”, manifestaron desde el Ministerio.

Del encuentro participaron los miembros de las carteras educativas de las jurisdicciones y de la Nación, quienes planificaron en conjunto “las acciones necesarias para garantizar la continuidad del dictado de clases en todo el país y para articular la inspección nacional” durante la jornada que anunció la Confederación de Trabajadores de la Educación (CTERA), el pasado miércoles.

El gremio aseguró que tomó esta nueva medida de fuerza luego de la “permanente negativa” que presenta el Gobierno para entablar una mesa de diálogo y encarar una nueva negociación salarial.

Esta protesta será, en principio, por 24 horas y coincidirá con la vuelta a clases que tenían previsto la Ciudad y la Provincia de Buenos Aires, Chaco y Santiago del Estero, aunque impactará en todo el país y en los tres niveles: inicial, primaria y secundaria.

Según el comunicado de CTERA y otros sindicatos como la Unión de Educadores de la Provincia de Córdoba (UEPC), el paro persigue otros reclamos como el retorno "inmediato" del Fondo de Incentivo Docente (FONID) y mayor presupuesto para los establecimientos y programas escolares. (NA)

País

Paro docente: Aplicarán sanciones si no se cumple el servicio mínimo

El Gobierno fiscalizará a través de las agencias territoriales el cumplimiento de la cobertura mínima exigida durante el paro docente convocado por CTERA para este lunes y elaborará un informe nacional sobre el nivel de actividad.

El Ministerio de Capital Humano, que encabeza Sandra Pettovello, advirtió que, si detecta incumplimientos en la obligación de garantizar el 75% de la prestación habitual del servicio educativo, “se activarán los protocolos para aplicar las sanciones que correspondan” contra las entidades sindicales.

La medida estará coordinada por la Secretaría de Trabajo, Empleo y Seguridad Social, que depende de Capital Humano. “El lunes habrá que fiscalizar para comprobar si se respetó o no lo que manda el artículo 101 respecto de los servicios esenciales”, expresaron en Nación.

El esquema todavía está bajo definición operativa, pero la intención oficial es que las agencias territoriales recopilen información en las provincias, registren el funcionamiento de los establecimientos y eleven los resultados a la administración central. Esas dependencias responden directamente a la Secretaría de Trabajo y funcionan como enlace territorial con trabajadores, empleadores, sindicatos y autoridades locales.

Un comunicado de Capital Humano brindó detalles de sus mecanismos de control y señaló que “desarrollará una inspección oculear en escuelas de todo el país a fin de verificar que las entidades gremiales que convocan al paro nacional respeten el cumplimiento del 75% de la prestación habitual del servicio educativo”.

Aunque el comunicado menciona una inspección muestral en escuelas de todo el país, en el Ejecutivo no detallaron todavía cuántos establecimientos serán relevados ni si el operativo incluirá pedidos formales de información a las jurisdicciones o un sistema mixto que combine constataciones propias con datos enviados por los gobiernos provinciales.

La base de la intervención será la Ley 27.802 de Modernización Laboral. El artículo 101 modificó el régimen de conflictos colectivos y declaró servicio esencial al cuidado de menores y a la educación de los niveles inicial, primario, secundario y especial. Para esas actividades estableció que la cobertura durante una medida de fuerza no podrá ser inferior al 75% de la prestación normal.

El porcentaje no se refiere necesariamente a que deba asistir el 75% de los docentes ni a que tengan que abrir exactamente tres de cada cuatro escuelas. La norma habla de la “prestación normal del servicio”, por lo que el Gobierno deberá definir cómo traduce ese concepto en indicadores comprobables: establecimientos abiertos, cursos cubiertos, personal afectado, horas de clase o una combinación de esas variables.

La ley prevé además un procedimiento previo. El sindicato debe notificar la medida a la contraparte y a la autoridad laboral con cinco días de anticipación y, al día siguiente, las partes deben acordar ante Trabajo las modalidades del servicio mínimo, con identificación del personal, horarios, funciones y forma de ejecución.

Cuando no exista un acuerdo o la cobertura propuesta sea insuficiente, la Secretaría de Trabajo puede fijar los servicios mínimos en consulta con la Comisión de Garantías. La decisión debe ser notificada a las partes y puede establecer cuántos trabajadores deben prestar tareas, en qué horarios y bajo qué esquema operativo.

El régimen también obliga a informar a las familias y a los usuarios, al menos 48 horas antes de la protesta, cómo funcionará el servicio, cuánto durará la medida y de qué manera se garantizará la prestación mínima. Ese punto podría formar parte del relevamiento que realizará Capital Humano.

En el Gobierno aclaran que una sanción no sería automática por el nivel de adhesión al paro. Primero deberá constatarse el incumplimiento, determinarse qué obligación concreta no fue respetada, identificar a la entidad responsable y sustanciarse el procedimiento administrativo correspondiente, con posibilidad de defensa y revisión judicial.

El artículo 24.6 remite a los regímenes sancionatorios de las leyes 14.786, 23.551 y 25.212. Esas normas permiten, según el tipo de infracción, disponer intimaciones, apercibimientos y multas, además de promover acciones judiciales contra una asociación sindical que desobedezca resoluciones de la autoridad laboral.

La Ley de Asociaciones Sindicales faculta a Trabajo a exigir que un gremio deje sin efecto medidas que vulneren la legislación o incumplan disposiciones de la autoridad competente. Ante una desobediencia persistente, el Poder Ejecutivo no puede retirar por sí solo una personería, pero la autoridad laboral puede acudir a la Justicia para solicitar su suspensión, cancelación o la intervención de la organización.

Las agencias territoriales serán la herramienta para reunir el respaldo fáctico de una eventual actuación posterior. La estructura laboral nacional puede recibir denuncias, realizar inspecciones cuando existe competencia federal, instruir sumarios y coordinar acciones con las provincias, que conservan facultades autónomas de policía del trabajo dentro de sus jurisdicciones.

Ese reparto de competencias será uno de los puntos sensibles. Las escuelas y los docentes dependen mayoritariamente de las provincias y de la Ciudad de Buenos Aires, mientras que CTERA es una confederación nacional. Por eso, Nación puede intervenir sobre el conflicto colectivo y la conducta de la organización sindical, pero necesitará información de las jurisdicciones para reconstruir qué ocurrió concretamente en cada establecimiento.

El operativo del lunes será la primera prueba de alcance nacional del nuevo régimen en el sistema educativo. La Casa Rosada buscará demostrar que la declaración de esencialidad tiene aplicación efectiva, mientras CTERA reclama la convocatoria a la paritaria nacional, la restitución del Fondo Nacional de Incentivo Docente y mayores fondos educativos. El informe de las agencias territoriales será el documento que utilizará Capital Humano para decidir si cierra la actuación, intima a las partes o abre un procedimiento sancionatorio.

Foto: El presidente Javier Milei y la ministra Sandra Pettovello. (Foto: X @JMilei) . Ignacio Salerno (TN)

País

Milei recibió las cartas credenciales del nuncio apostólico Michael Banach

El presidente Javier Milei recibió este 31 de julio las cartas credenciales del nuncio apostólico de la Santa Sede, monseñor Michael Wallace Banach, durante una ceremonia realizada en el Salón Blanco de la Casa Rosada, con lo que quedó formalmente iniciado su servicio diplomático como representante del papa León XIV en la Argentina.

El acto fue encabezado por el jefe de Estado, acompañado por el canciller Pablo Quirno. En la misma ceremonia, el Presidente recibió también las cartas credenciales de la embajadora de la República Federal de Alemania, Catalina Cullas, y del embajador de la República de Corea, Lee Chong Hwa.

Días atrás, monseñor Banach había entregado las copias de estilo de sus cartas credenciales al canciller Quirno, quien destacó entonces en sus redes sociales que la llegada del representante pontificio "abre una nueva etapa de trabajo fraterno entre la Iglesia y el Estado argentino, un camino de encuentro que nos compromete y nos desafía a fortalecer el trabajo conjunto con esperanza y desafíos compartidos".

La presencia del nuevo nuncio apostólico marca el comienzo de una misión que estará acompañada por la expectativa de una futura visita del papa León XIV a la Argentina.

Antes de la presentación oficial de sus credenciales al Presidente, monseñor Banach mantuvo encuentros con el presidente de la Conferencia Episcopal Argentina, monseñor Marcelo Colombo; con el secretario general del Episcopado, monseñor Raúl Pizarro; y con el secretario de Culto y Civilización, Agustín Caulo.

La Conferencia Episcopal Argentina informó, además, que el próximo jueves 6 de agosto, a las 11, monseñor Banach presidirá una misa en la catedral metropolitana de Buenos Aires, durante la cual presentará oficialmente sus credenciales como representante del Santo Padre ante la Iglesia en la Argentina a monseñor Colombo.

Con ese motivo, la CEA invitó a los obispos que puedan participar a concelebrar la celebración eucarística, que marcará también el inicio formal del ministerio pastoral del nuevo nuncio ante la Iglesia argentina.