Campo

El 60% de los ruralistas sostiene que Milei cumplió con sus expectativas

25 de diciembre de 2024

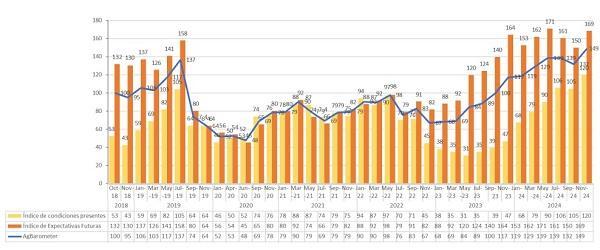

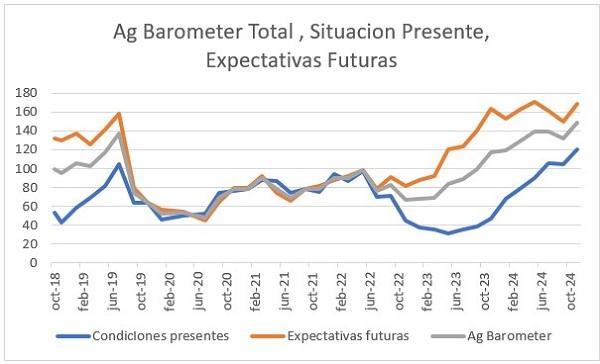

A pesar de una menor rentabilidad en el sector, el índice de confianza del campo Ag Barometer Austral alcanza su máximo en 6 años de análisis tanto en las condiciones presentes como en las expectativas futuras. La encuesta del Centro de Agronegocios y Alimentos de la Universidad Austral en el índice de Condiciones Presentes llegó a un valor de 149, un aumento del 13% sobre septiembre 2024 (132) y un incremento interanual del 27% con relación a noviembre 2023 (117).

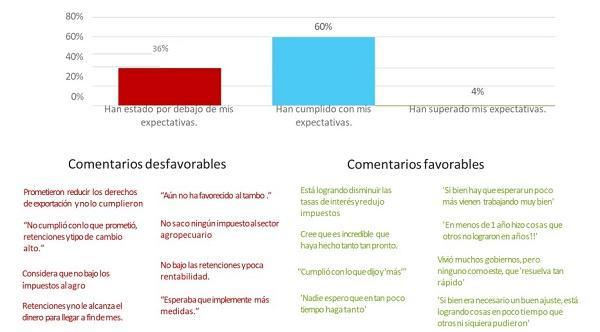

Esto se traduce también en la buena imagen que generó Milei entre los productores agropecuarios: Un 60% de los productores piensan que, a un año de su asunción, ha cumplido con las expectativas depositadas en su gestión y que ningún otro gobierno ha tenido en tan corto plazo: baja de la inflación y de las tasas de interés. En contraste, el 36% que opina que no las cubrió reclama, especialmente, que no bajaron los derechos de exportación, un tema central para el sector agropecuario.

El último índice de confianza del campo que elabora el Centro de Agronegocios y Alimentos de la Universidad Austral, conocido como Ag Barometer Austral, marca un cambio importante en el sentir de los productores agropecuarios del país: El 60% piensa que el presidente Javier Milei cumplió con las expectativas del sector.

La mayoría de los productores basan su opinión en los logros macroeconómicos, tales como la baja de la tasa de inflación, las bajas en las tasas de interés (aunque sigan siendo positivas en términos reales) y, fundamentalmente, por la rapidez con la que encaró las reformas estructurales.

Por el contrario, el mientras un 36% opina que no las cubrió. Los productores que sostienen que no cumplió con las expectativas apuntan, especialmente, a que no bajaron los derechos de exportación (un tema central para el sector agropecuario) y al hecho de que el tipo de cambio está perdiendo competitividad. También a las reformas estructurales o bajas de impuestos que aún no se han implementado para poder sostener un tipo de cambio relativamente bajo.

Con este dato como horizonte, la última medición de 2024 alcanza el valor máximo de toda su historia: Desde octubre de 2018 a la fecha, alcanza un valor de 149 puntos, es decir, un aumento del 13% sobre septiembre pasado (132) y un incremento interanual del 27% con relación a noviembre de 2023 (117).

El informe elaborado por el Centro de Agronegocios y Alimentos de la Universidad Austral explica que el aumento con relación a septiembre 2024 se produce tanto en el Índice de Condiciones Presentes, alcanzando un 14% (120 vs 105) y en el Índice de Expectativas Futuras 13% (169 vs 150). Así, se estrecha la brecha entre ambos índices, situación que se ha repetido en las últimas cuatro mediciones.

El Índice de Expectativas Futuras ha retomado su tendencia alcista luego de una baja en la medición anterior. Ello se debe, fundamentalmente, a una mejor expectativa de rendimientos luego de las precipitaciones registradas, ya que las perspectivas de precio en soja no mejoran, aunque cabe esperar un mejor comportamiento en los precios del maíz a futuro.

Y tanto ha mejorado la confianza en la situación financiera de los productores que un 72% piensa que sus finanzas estarán mejor en los próximos 12 meses, contra un 59% registrado en la medición de septiembre.

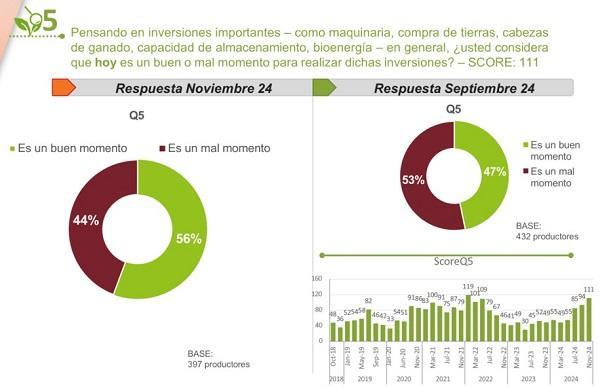

Con respecto a las inversiones, el último Ag Barometer Austral indica que un 56% de los productores piensa en invertir en activos fijos en los próximos 12 meses (el valor de este índice es de 111, y solo fue superado por el de marzo 2022 (119) en momentos de altos precios internacionales). En septiembre pasado, sólo un 47% de los productores pensaba invertir en activos fijos, con lo cual se da un importante cambio en la tendencia de este indicador.

“Se da una situación, en cierta forma, paradójica ya que el Índice de Confianza alcanza los valores máximos de su historia en momentos en que se alzan las voces por la baja rentabilidad del sector agropecuario debido a la persistencia de los derechos de exportación”, analiza Carlos Steiger, investigador del Centro de Agronegocios y Alimentos de la Universidad Austral y director de la encuesta.

“Los índices de Condiciones Presentes y de Expectativas Futuras también tienen los valores máximos de su historia en momentos en que las condiciones de rentabilidad de las actividades agrícolas prometen estar en niveles muy bajos o aún negativos cuando la producción se realiza en campos arrendados”, añade el especialista.

Según el Ag Barometer Austral, un 35% de los productores piensa que la rentabilidad esperada de la campaña 2024/25 será menor que la de la campaña 2023/24.

La baja en los precios internacionales, en particular de la soja, es la variable que mejor explica la caída en la rentabilidad, a pesar de que muchos productores esperan obtener mejores rendimientos que en la campaña pasada.

Sin embargo, Steiger advierte que “se escuchan voces de preocupación por parte de productores agropecuarios y de las entidades representativas manifestando que la caída de los precios internacionales para la campaña 2024/25, sumada a la actualización del tipo de cambio por debajo de la tasa de inflación (crawling peg del 2%) durante el año 2024 ha provocado un encarecimiento de los de los costos de producción en dólares que se suman al efecto negativo de la baja de precios”.

Por otra parte, la continuidad de los derechos de exportación -en particular los de la soja- hacen que los productores argentinos reciban un 32% menos de precio que sus competidores de USA y Brasil. Al mismo tiempo, en los meses recientes Brasil ha devaluado su moneda por encima de la inflación local otorgando más competitividad a los productores de soja.

“Otra paradoja es que los ingresos en dólares por exportaciones agroindustriales para el año 2025 serán superiores en 2.400 millones dólares a las del año 2024, en un contexto de quiebra de muchos productores que son los que proporciona dichas divisas”, considera Steiger.

También están mejorando las expectativas de inversión en activos fijos tanto en agricultura como ganadería, lo cual habla de buenas expectativas a mediano y largo plazo ya que dichos activos deben ser amortizados y generar flujos de caja en un horizonte de 5 años aproximadamente. Este este sentido, un 56% de los productores piensa que es buen momento para invertir en ganadería y, en particular, en vientres para incrementar el stock.

“Después de mucho tiempo, parece reavivarse el interés por invertir en ganadería, a pesar de que el 2024 ha continuado una elevada proporción de la faena de vientres como porcentaje de la faena total, indicando que se está lejos de un proceso de retención. Por otra parte, los precios ganaderos han aumentado por debajo de la inflación con impacto negativo en la rentabilidad, ya que, a pesar de la menor oferta para faena, la debilidad del consumo local como resultado de la caída en los ingresos reales de la población no se han traducido en mejores precios”, indica el informe.

“Desde nuestro Centro, consideramos que la explicación a esta aparente contradicción tanto en el sector agrícola como en el ganadero, entre baja rentabilidad y altos índices de confianza proviene de los contextos macroeconómicos y políticos donde se piensa que la Argentina está ante un cambio de paradigmas en lo económico y cultural. La obsesión del gobierno por el equilibrio fiscal, el achicamiento del Estado y parte de sus ineficiencias, la baja del riesgo país, la posible vuelta al financiamiento internacional por parte de empresas argentinas, la baja de las tasas de interés, y el comienzo de una tibia recuperación de la actividad económica son variables que influyen positivamente en la confianza de los productores a pesar de la baja/negativa rentabilidad y a la persistencia de los derechos de exportación”, explica Steiger.

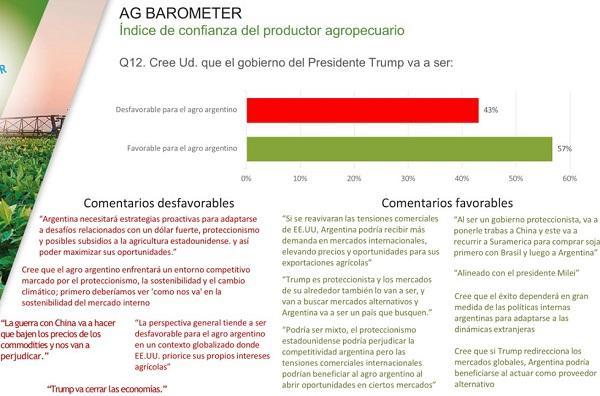

Con respecto al plano internacional, el 57% de los productores piensan que las políticas del presidente Donald Trump serán favorables para el agro argentino, mientras un 43 % piensa lo contrario.

Dada la importancia de los Estados Unidos en la economía global es importante evaluar el probable impacto de las medidas económicas que promete implementar el presidente Trump, en consistencia con su anterior presidencia: la guerra comercial entre USA y China en el año 2018 provocó un desplazamiento de las compras de soja del gigante asiático al Mercosur, lo que generó una caída en los precios de Chicago y una mejora en los precios de la soja de Brasil y Argentina. “Al mantenerse el conflicto comercial entre ambos países, es probable que se repita tal situación con una mejora de los precios para el Mercosur”, pronostica Steiger.

Por el lado del 43 % de los productores que piensa en forma negativa, la causa es que la política proteccionista de Trump generará un aumento de la inflación en USA y, para combatirla, subirán las tasas de interés fortaleciendo al dólar. “Es muy probable que un dólar fuerte afecte en forma negativa al precio de las commodities que exporta nuestro país”, agrega.

“La política proteccionista de Trump también puede afectar negativamente exportaciones agroalimentarias de Argentina hacia USA, como sucedió con los biocombustibles y limones, entre otros”, concluye.

Prensa Universidad Austral

Campo

Productores proponen administrar los caminos rurales

La Sociedad Rural de 9 de Julio presentó un proyecto a los bloques de concejales de ese distrito bonaerense para crear una Comisión Vial para la gestión de los caminos rurales. Estaría integrada por representantes de entidades agropecuarias y chacareros, la Cámara de Comercio local y funcionarios municipales, para administrar las obras viales y la red hidráulica rural del partido.

Para eso, el proyecto contempla la gestión del 85% de lo recaudado por el gobierno municipal del concepto de tasa vial y el 100% de los fondos provinciales asignados al partido para obras, informó La Nueva.

El presidente de la Sociedad Rural de 9 de Julio, Hugo Enriquez, comentó que la presentación se desprende de un trabajo de cinco meses en donde se recolectó información de municipios en donde se llevaron a cabo proyectos similares, como Trenque Lauquen y Benito Juárez, y se lo adaptó a las necesidades locales.

“La idea es crear comisión de trabajo conformada por los productores, representados por las entidades, con un gerente técnico a cargo elegido por concurso y que esa comisión determine los fondos y ejecución de obras de toda la parte hidráulica y vial del partido, independientemente del municipio, con los fondos de la tasa vial y los afectados de la provincia a la parte vial”, agregó Enriquez, quien señaló que los concejales se interesaron en el proyecto.

Enrique señaló que “la gente que vive en la ciudad también trabaja en el sector rural de distintas formas y los recursos económicos que genera el campo se vuelcan en la ciudad. Además, dentro del sector rural hay pueblos, escuelas y muchas actividades que dependen de esos caminos”.DIB

Campo

‘Las retenciones deben dejar de existir, por ley y para siempre’

Durante la inauguración oficial de la 138 Exposición Rural de Palermo, el titular de la entidad, Nicolás Pino, protagonizó un fuerte discurso en el que exigió que las retenciones al agro dejen de existir “por ley y para siempre”. Tras recibir al presidente Javier Milei con un cálido abrazo, el dirigente agropecuario destacó los principales logros de la actual administración económica.

Pino subrayó que el sector productivo aportó más de 83.000 millones de dólares al país, divididos en 40.000 millones de la agricultura, 34.000 millones de la ganadería y 11.500 millones de las economías regionales. Además, recordó que desde 2002 el Estado acumuló unos 215.000 millones de dólares por este tributo, aunque ponderó que este Gobierno redujo la recaudación en unos 6.000 millones de dólares, fondos que según el sector se destinaron a reinversión y empleo.

En su alocución, el referente ruralista cuestionó con dureza a gobernadores e intendentes por el peso de los impuestos provinciales y tasas municipales. Denunció la existencia de aduanas internas por cobros al traslado de mercadería entre jurisdicciones y exigió frenar el manejo arbitrario del impuesto sobre los ingresos brutos para incentivar el arraigo rural.

El dirigente valoró los notables logros macroeconómicos, como la baja de la inflación, el equilibrio fiscal, la estabilidad cambiaria y la reducción del riesgo país, remarcando que la actividad genera más de 4 millones de empleos. Sin embargo, alertó sobre el mal estado de los caminos rurales, la necesidad de reactivar trenes y puertos, y reclamó un plan de infraestructura para prevenir inundaciones en la cuenca del Salado.

Hacia el cierre, Nicolás Pino defendió que los servicios ecosistémicos pertenecen legítimamente a la propiedad privada del productor agropecuario.

Sostuvo que en el país no existen los denominados “bienes comunes”, sino únicamente bienes públicos o privados, y concluyó pidiendo confianza en un sector que proyecta una revolución agropecuaria digital basada en tecnología y datos.

Gentileza radio Mitre

Campo

‘No tendría problemas en venderle tierras a un extranjero’

El presidente de la Sociedad Rural Argentina (SRA), Nicolás Pino, respaldó la posibilidad de que inversores extranjeros compren tierras en el país. “No tendría problema en venderle hectáreas a un extranjero”, afirmó, y agregó que esas personas “no se van a llevar un pedazo de tierra para algún lado”.

El proyecto, impulsado por el ministro de Desregulación y Transformación del Estado, Federico Sturzenegger, propone modificar la actual Ley de Tierras Rurales, sancionada en 2011. Esa norma establece que la titularidad extranjera no puede superar el 15% de las tierras rurales del país, de cada provincia y de cada departamento o municipio, y que una misma nacionalidad no puede concentrar más del 30% de ese cupo.

La versión más reciente de la reforma elimina esos límites para personas físicas y jurídicas extranjeras, aunque exige una autorización conjunta de la Nación y de la provincia correspondiente cuando la compradora sea una empresa con participación de Estados extranjeros.

Ese capítulo sobre la “extranjerización” de tierras es, según reconoce el propio oficialismo, el principal obstáculo para reunir los votos necesarios en el Senado. El tratamiento del proyecto se postergó la semana pasada ante la falta de respaldos y quedó reprogramado para el 6 de agosto.

La discusión interna llegó a escalar en un cruce entre la vicepresidenta Victoria Villarruel, que se manifestó en contra de ese punto de la reforma, y la senadora Patricia Bullrich, uno de cuyos asesores llegó a denunciar por amenazas a un colaborador de Villarruel.

En ese contexto se enmarca el respaldo de la Sociedad Rural. Pino ya había defendido la iniciativa la semana pasada, tras la primera postergación del debate: “Una vez más, el Poder Legislativo está frenando algo que es necesario. Es un proyecto muy necesario, no solo para el campo pero es necesario para toda la Argentina”, había dicho entonces. Sobre el punto específico de la compra de tierras por extranjeros, sostuvo que “esto ya ocurrió en los siglos XIX y XX; la Argentina también fue hecha por extranjeros, así que no hay que tener miedo”.

El titular de la entidad rural matizó, de todos modos, que pueden existir situaciones puntuales que ameriten alguna regulación, como la adquisición de campos para destinarlos a parques o reservas naturales, en referencia a casos en la Patagonia donde la expansión de fauna silvestre en tierras no productivas afecta a la ganadería ovina de los campos vecinos.

Desde el Gobierno remarcan que la apertura no alcanza a los Estados extranjeros como tales, sino únicamente a inversores privados, y que el objetivo de la reforma es atraer inversiones y dar mayor previsibilidad jurídica a la propiedad privada.

Sin embargo, el capítulo despertó resistencia que excede al kirchnerismo y la izquierda: sectores de la oposición dialoguista y varios gobernadores plantearon objeciones sobre el alcance de los cambios y sobre qué margen deberían conservar las provincias para regular el uso de sus tierras, un debate que se sostiene desde hace semanas y que todavía no está saldado dentro del propio oficialismo.

Con la letra del proyecto en revisión y la nueva fecha de tratamiento fijada para el 6 de agosto, en la mesa política del Gobierno se muestran confiados en destrabar esta vez la sanción: “Los votos van a estar”, aseguró uno de sus integrantes.