Campo

La falta de lluvias afecta al trigo

7 de octubre de 2023

La falta de lluvias importantes sobre la región pampeana afectó la condición del trigo implantado y retrasó la siembra del maíz temprano, aunque los especialistas concuerdan que durante la primavera el caudal de precipitaciones crecerá gracias al fenómeno de El Niño.

Según la Bolsa de Cereales de Buenos Aires (BCBA), la carencia de lluvias significativas sobre gran parte de la región central y norte del país llevó a un desmejoramiento en el estado del trigo, el cual registra una condición regular a mala en el 33,1% de los lotes implantados, frente al 27,5% de la semana anterior.

Esto quiere decir que de las 5,9 millones de hectáreas implantadas, 1,95 millones presentan mal estado.

Este dato se agrava en la zona núcleo, que comprende el norte bonaerense y centro-sur de Córdoba y Santa Fe.

Allí, la Bolsa de Comercio de Rosario (BCR) estimó que el 50% del millón de hectáreas sembradas con trigo están entre regulares a malas, como consecuencia de la falta de lluvias importantes, lo que también está retrasando la siembra de maíz temprano.

No obstante esta situación, el dato positivo es que por primera vez en varios meses se dieron lluvias generalizadas en la región, más allá de que los milímetros acumulados no fueron suficientes para recomponer el estado del cereal.

En diálogo con Télam, el responsable de la Guía Estratégica para el Agro (GEA) de la BCR, Cristián Russo, indicó que «el gran problema que está afectando a la región pampeana es que no está lloviendo como debería».

Y agregó: «Esto es así porque está predominando la circulación de aire frío, pero esto empieza a ceder. Por primera vez en mucho tiempo en la zona núcleo vimos lluvias que, si bien fueron escasas, abarcaron toda la región».

«Hace mucho que no veíamos una tormenta generalizada. Este es un buen principio y una postal de que, quizá, podemos empezar a transitar un cambio», concluyó Russo.

Por su parte, la integrante del Instituto de Clima y Agua de INTA Castelar, Natalia Gattinoni, indicó que entre julio y septiembre las lluvias fueron inferiores al promedio histórico, «en particular entre un 40-80% de déficit en gran parte del área centro y oeste del país y la zona agrícola principal».

«Ante esta situación crítica y límite en cuanto a las condiciones hídricas en varias zonas, la expectativa de lluvias se vuelve clave para la toma de decisiones», remarcó Gattinoni.

En este sentido, puntualizó que se espera para los próximos meses de octubre, noviembre y diciembre, según la información del Servicio Meteorológico Nacional (SMN) en su perspectiva climática, una «mayor probabilidad de transitar un trimestre con lluvias normales para la época sobre el centro del país (oeste de la región pampeana), mientras que sobre el este y sur de la misma son mayores las chances de un trimestre con lluvias normales a superiores».

Este escenario estaría acompañado de temperaturas en promedio más cálidas, destacándose que no se descarta la ocurrencia de períodos con temperaturas extremas sobre el norte argentino, agregó la especialista.

«Ante este escenario climático, con un pronóstico trimestral donde se tienden a favorecer las precipitaciones sobre el centro y este del país y un fenómeno de El Niño establecido, se espera que las mismas tengan más posibilidad de desarrollarse», planteó Gattinoni.

Para noviembre esperan la plena presencia del fenómeno de El Niño

Aunque luego aclaró: «Es importante destacar que este fenómeno interactúa con otros que pueden potenciar o debilitar su señal en algunos meses, por lo que los pronósticos a corto y mediano plazo se vuelven una herramienta de consulta para la toma de decisiones».

Por su parte, el analista agro-meteorológico de la Bolsa de Cereales de Córdoba (Bccba), Tomás Kember, marcó que en el centro y norte del país «las lluvias no se acercaron al promedio histórico», impactando en la condición del trigo y el garbanzo.

Además, adelantó que para noviembre esperan la plena presencia del fenómeno de El Niño.

Según indicó Kember, la Bccba realizó un estudio que arrojó que en los últimos años en los que se hizo presente dicho fenómeno climático «las lluvias se dan más en noviembre, y eso es lo que están esperando los productores».

«Las siembras tempranas están atrasadas a la espera de lluvias. Ya en los últimos años en Córdoba se dio un corrimiento de las siembras hasta esas fechas. Pero cabe aclarar que El Niño está ratificado en un 100% y hay que ver como se comportan las precipitaciones», concluyó.

Campo

Diplomatura en Políticas Públicas Agropecuarias

La Diplomatura en Políticas Públicas Agropecuarias, impulsada por Confederaciones Rurales Argentinas (CRA), la Fundación CRA y la Escuela de Política y Gobierno de la Universidad Católica Argentina (UCA), incorpora para su edición 2026 una nueva modalidad de cursado asincrónica, pensada para ampliar el acceso a la formación y brindar mayor flexibilidad a los participantes.

Esta nueva modalidad permitirá que los estudiantes puedan organizar su cursada a su propio ritmo, accediendo a las clases y contenidos en el momento que les resulte más conveniente y desde cualquier lugar. De esta manera, se busca facilitar la participación de productores, profesionales, dirigentes y personas interesadas en el desarrollo del sector agropecuario que, por cuestiones laborales o geográficas, no podían asistir a instancias de cursado en horarios fijos.

La diplomatura mantiene el mismo nivel de calidad académica y el enfoque en el análisis, diseño e implementación de políticas públicas vinculadas al agro, uno de los sectores estratégicos para el desarrollo económico y social del país.

El programa es una iniciativa conjunta de Confederaciones Rurales Argentinas, Fundación CRA y la Universidad Católica Argentina, instituciones que trabajan en la formación de dirigentes y profesionales comprometidos con el futuro del sector agropecuario y el desarrollo federal de la Argentina.

La edición 2026 de la Diplomatura en Políticas Públicas Agropecuarias iniciará en abril.

Las personas interesadas pueden obtener más información e inscribirse a través del siguiente enlace: https://bit.ly/3OttJU7 o escribir un mail a [email protected]

Campo

La economía podría dar un salto productivo si se eliminan las retenciones

Un estudio del Centro de Agronegocios y Alimentos de la Universidad Austral y el IAE Business School sostiene que, con alivio fiscal e inversión en infraestructura y tecnología, el sector podría alcanzar 251 millones de toneladas y convertirse en el principal vector estructural de crecimiento de la economía argentina

En un contexto en el que la economía argentina necesita consolidar generación genuina de divisas y crecimiento sostenido, un nuevo informe elaborado por el Centro de Agronegocios y Alimentos de la Universidad Austral y el IAE Business School plantea que el sector agroindustrial podría expandirse un 90% en la próxima década si se eliminan los derechos de exportación y se corrigen los principales cuellos de botella estructurales.

Según el estudio, realizado en conjunto con la Bolsa de Comercio de Rosario bajo el modelo Agmemod, la producción podría alcanzar 251 millones de toneladas en diez años, impulsando una expansión significativa del PBI y de las exportaciones.

Actualmente, el complejo agroindustrial aporta el 23% del Producto Bruto Interno y genera el 60% de las exportaciones totales del país. Solo los complejos oleaginosos y cerealeros explican el 45% de las divisas que ingresan a la economía argentina.

“Argentina cuenta con una base productiva agroindustrial extraordinaria, pero su potencial está condicionado por factores macroeconómicos que limitan la inversión y el crecimiento”, señala Guillermo D’Andrea, profesor del IAE Business School.

Para la campaña 2025/26 se estima que habrá 27,7 millones de toneladas en cosecha fina, con ingresos superiores a 4.500 millones de dólares, y 154 millones de toneladas en cosecha gruesa, con un ingreso estimado de entre 32.000 y 37.000 millones de dólares.

En las últimas tres décadas, la producción se triplicó mientras el área sembrada sólo se duplicó, impulsada por biotecnología, agricultura de precisión, digitalización y mejoras logísticas.

El costo macroeconómico de la presión fiscal

El informe advierte que la presión sobre la renta agrícola alcanza el 55,5% y llegó al 63,6% en junio de 2025 al ponderar cultivos clave como soja, maíz, trigo y girasol.

En contraste, los productores de la Unión Europea reciben apoyos equivalentes al 16%, en China al 13% y en Estados Unidos al 7%. En Brasil, el respaldo promedio al sector ronda el 0,5% del PBI.

Entre 1997 y 2023, Argentina extrajo del sector recursos equivalentes al -1,6% del PBI anual.

“La presión fiscal actual reduce fuertemente los incentivos a invertir y adoptar tecnología en el agro. Corregir ese esquema impositivo es clave para liberar el potencial productivo del sector”, explica Daniel Mamone, investigador del IAE Business School.

“Eliminando las retenciones y mejorando infraestructura y adopción tecnológica, el agro podría convertirse en el principal motor estructural del crecimiento argentino”, sostiene Bernardo Piazzardi, investigador del Centro de Agronegocios y Alimentos de la Universidad Austral.

Al respecto de la infraestructura e inversión, ahí se presenta otro cuello de botella. El 90% del transporte de granos se realiza por camión y solo el 10% por tren. De los 640.000 km de red vial, el 62% corresponde a caminos municipales, mayormente sin pavimentar. Apenas el 6% son rutas nacionales y solo 3.200 km son autopistas o autovías.

El sector aportó 28.686 millones de dólares en tributos en 2023. Mantener en condiciones adecuadas la red vial demandaría entre 3.200 y 6.500 millones de dólares anuales, equivalente a apenas el 17% de su aporte tributario.

“Si se corrigen los déficits de infraestructura y se incentiva la inversión tecnológica, el agro puede convertirse en un vector central de crecimiento para toda la economía”, afirma Ernesto Ruete Güemes, investigador del IAE Business School.

En paralelo, el parque de maquinaria presenta atraso tecnológico: el 73% de los tractores y el 46% de las cosechadoras superan los 15 años de antigüedad. Mientras la productividad total de factores cayó 6% en Argentina en los últimos 20 años, en Brasil creció 45%.

A pesar de todas las trabas, la última encuesta AgBarometer Austral, conocida como el índice de confianza del campo que elabora el Centro de Agronegocios y Alimentos, indica que el 80% de los productores estaría dispuesto a modernizar su maquinaria si mejoran las condiciones de rentabilidad y financiamiento.

Según el estudio, la modernización tecnológica no es consecuencia del crecimiento, sino condición previa para impulsarlo.

El potencial impacto en la economía argentina

Bajo un escenario de eliminación de retenciones, mejora de infraestructura, adopción tecnológica y expansión de 6,5 millones de hectáreas adicionales, el sector podría crecer 90% en diez años.

En ese contexto, la producción podría alcanzar 251 millones de toneladas, lo que aumentaría significativamente su participación en el PBI, aceleraría la generación de divisas para la economía argentina y permitiría financiar la reconstrucción integral de la red vial en apenas tres años.

La clave no es sólo sectorial sino macroeconómica. “Reemplazar la lógica extractiva por una estrategia de inversión y productividad permitiría transformar al agro en el eje estructural del crecimiento argentino”, concluye Piazzardi.

Campo

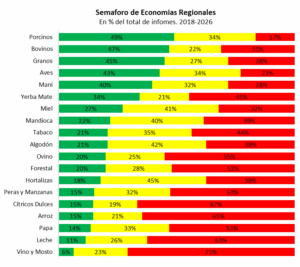

El Semáforo de Coninagro de las Economías Regionales en la Expoagro

En el marco de Expoagro 2026 se presentó una nueva edición del Semáforo de las Economías Regionales, un informe que monitorea la situación productiva, económica y comercial de 19 actividades agropecuarias del país.

El reporte fue dado a conocer ante la prensa por el presidente de Coninagro, Lucas Magnano, acompañado por el secretario Mario Raiteri y el economista David Miazzo.

También participaron autoridades provinciales vinculadas al sector agroindustrial, entre ellas Sergio Busso, ministro de Bioagroindustria de Córdoba; Guillermo Bernaudo, ministro de Desarrollo Económico de Entre Ríos; Javier Rodríguez, ministro de Desarrollo Agrario de la Provincia de Buenos Aires; y Ignacio Mántaras, secretario de Agricultura y Ganadería de Santa Fe.

Durante el inicio de la conferencia, Magnano presentó además un video institucional que repasa la historia de la entidad y marca el inicio del camino hacia el 70° aniversario de Coninagro, que se celebrará en septiembre de este año. En el acto también se entregó una placa de reconocimiento por los 20 años de la exposición al CEO de Exponenciar, Martín Schvartzman.

Más actividades en rojo

El relevamiento correspondiente a enero de 2026 mostró un panorama más complejo que el del mes anterior. El semáforo registró 4 actividades en verde, 7 en amarillo y 8 en rojo, con un deterioro en el indicador general.

El cambio más relevante fue el paso a rojo de la lechería y el maní, que hasta el informe previo se ubicaban en amarillo.

El semáforo analiza tres componentes clave para cada economía regional:

- Negocio: evolución de precios y costos.

- Productivo: área, stock o volumen de producción.

- Mercado: exportaciones, importaciones y consumo interno.

Entre las actividades que permanecen en rojo se encuentran yerba mate, arroz, papa, vino y mosto, hortalizas y algodón, a las que ahora se suman maní y leche. En la mayoría de estos casos, el principal problema está en el componente de negocio: los precios recibidos por los productores crecieron por debajo de la inflación o se mantuvieron estancados, mientras los costos continuaron aumentando.

En contraste, las actividades ubicadas en verde fueron bovinos, ovinos, granos y miel, sectores que lograron combinar buenos precios, desempeño favorable en los mercados y variables productivas estables.

Por su parte, las actividades en amarillo —con señales mixtas— fueron forestal, tabaco, cítricos dulces, mandioca, peras y manzanas, aves y porcinos. En estos casos, los precios no lograron acompañar la inflación y la demanda mostró poco dinamismo.

Lechería y maní, los sectores que más empeoraron

El deterioro de la lechería se explica principalmente por el componente de negocio. El precio que recibe el productor por litro de leche se mantiene prácticamente sin cambios desde hace diez meses, alrededor de $470, lo que representa un aumento interanual de apenas 8%, muy por debajo de la inflación cercana al 32%.

A esto se suma un mercado más complejo, con importaciones que crecieron 50%, frente a exportaciones que aumentaron 20%.

En el caso del maní, el retroceso responde a la combinación de precios estancados y perspectivas productivas negativas. La tonelada pagada al productor se mantiene cerca de USD 594 desde hace ocho meses, mientras que para la campaña 2025/26 se proyecta una caída del 25% en el área sembrada y una reducción del 13% en la producción.

Una mirada histórica

El semáforo se publica mensualmente desde hace más de ocho años, lo que permite analizar la evolución de cada actividad en el largo plazo.

En ese período, 8 de las 19 economías regionales estuvieron en rojo durante más de la mitad del tiempo. Entre las situaciones más comprometidas se destacan:

- Vitivinicultura y cítricos dulces, con más del 70% de los meses en rojo.

- Actividad citrícola, con el 67%.

- Lechería, con el 65%.

En contraste, sectores como las carnes bovina, porcina y aviar, junto con el complejo granario y el maní, mostraron trayectorias más estables, con indicadores en verde en más del 45% de los meses analizados.

Exportaciones en crecimiento

En materia de comercio exterior, las 19 economías regionales relevadas registraron en enero exportaciones por USD 5.032 millones, un 44% por encima del promedio histórico de la última década para el mismo mes.

Sin embargo, la estructura exportadora sigue altamente concentrada:

- El 80% de los ingresos provino de los complejos granarios.

- El 9% correspondió al sector bovino.

- El 11% restante fue generado por el resto de las economías regionales.

Entre las actividades con mayor crecimiento exportador se destacaron peras y manzanas, con un aumento del 95% respecto a su promedio histórico, y arroz, con un incremento del 92%.

En cambio, el sector avícola registró la caída más fuerte: sus exportaciones sumaron USD 8 millones, lo que representa un descenso del 73% frente al promedio histórico para el período.

La participación del productor en el precio final

El informe también analiza qué proporción del precio final que paga el consumidor queda en manos del productor.

En los productos pecuarios se observaron mejoras. Por ejemplo:

- En carne ovina, la participación del productor llegó al 26%, ocho puntos por encima del promedio histórico.

- En pollo, alcanzó el 49%, cinco puntos más que el promedio.

En cambio, varias economías regionales mostraron pérdidas significativas. Las caídas más marcadas se registraron en yerba mate y hortalizas, donde la participación del productor retrocedió 13 y 11 puntos porcentuales, respectivamente.

Estas diferencias responden en gran medida a la estructura de cada cadena productiva: en productos con mayor nivel de industrialización —como vino, yerba mate o trigo— la participación del productor suele ser menor, mientras que en productos con menor procesamiento —como papa u hortalizas— la proporción tiende a ser mayor.

Lucas Magnano, hizo entrega de una placa en reconocimiento a los 20 años de ExpoAgro y el trabajo por el Campo Argentino al CEO de Exponenciar Martin Shwartzman y autoridades de la muestra