País

El periodista Guazzora, acusado por abuso de menores, sigue prófugo

5 de octubre de 2023

La Cámara de Casación porteña rechazó este jueves un pedido de exención de prisión del periodista Ezequiel Guazzora, quien lleva 53 días como prófugo acusado de abuso sexual contra una menor de edad.

Así lo determinó en las últimas horas el máximo tribunal de CABA, el cual informó que el acusado hizo llegar al Poder Judicial una carta a través de su abogado en la que deslizó el pedido y le hizo una advertencia a los jueces. “Corren el riesgo de que me mantenga en esta situación durante todo el plazo de prescripción”, escribió el periodista prófugo, tal como precisó la agencia de noticias NA.

En este sentido, las autoridades judiciales tampoco aceptaron al penalista Adrián Albor como defensor del ex precandidato a diputado provincial por el partido Principios y Valores y supeditó esa designación a que Guazzora “se ponga a derecho”.

No es la única novedad en el caso: este jueves también resolvieron dictar el procesamiento y la prisión preventiva de Paola Andrea De Martino, la mamá de la menor de 15 años que entregó a su hija por dinero al periodista. Según se comprobó, la finalidad fue que tuvieran relaciones sexuales.

Fuentes judiciales explicaron que la decisión fue tomada a partir de una serie de pruebas en las que se constató que Guazzora había recibido un pago de la imputada con el fin de un encuentro íntimo entre ambos. Por esto, De Martino quedó vinculada como coautora de los delitos de corrupción de menores agravada y abuso sexual de menores, por los que está siendo buscado el periodista. Las penas pueden ir de los 8 a los 20 años de prisión.

Los detalles de los encuentros con la adolescente pudieron conocerse por la declaración que dio la víctima, cuyo testimonio está respaldado por psicólogos y psiquiatras especializados. En su relato, la adolescente dio una descripción muy precisa de la casa del apuntado tanto por afuera como por adentro y mencionó que este la había regalado un buzo que luego fue incautado en el domicilio del periodista.

El encuentro entre ambos fue constatado, además, a partir de la realización de una pericia tecnológica sobre los celulares de Guazzora y la mamá de la nena, quienes se comunicaban a través de Instagram.

El pedido de captura que recae sobre el periodista, que lleva prófugo 53 días, se enmarca en el Artículo 145 del Código Penal (corrupción de menores) y fue solicitado por Santiago Bignone, titular del Juzgado Nacional en lo Criminal y Correccional N° 54. Se debía ejecutar durante las últimas elecciones Primarias, Abiertas, Simultáneas y Obligatorias (PASO) pero no pudo efectivizarse porque el periodista no se presentó a votar aquel 13 de agosto.

Tal como adelantó Infobae, una serie de mensajes aportados a la causa por corrupción de menores contra el ex precandidato a diputado provincial por el partido Principios y Valores fueron claves para que el Juzgado Nacional en lo Criminal y Correccional N° 54 pidiera su captura por ese delito. Se trata de textos aberrantes en los que Guazzora además le ofreció dinero a la madre de una adolescente para poder abusar de ella.

Todo comenzó con una denuncia presentada por la Red Alto al Tráfico y la Trata (RATT Argentina) ante la Procuraduría de Trata y Explotación de Personas (PROTEX). Allí se menciona a Guazzora en el marco de la “presunta explotación” de una menor de 15 años por parte de la madre de la chica, con domicilio en la localidad bonaerense de Longchamps.

El caso llegó a la RATT a través de una mujer cuya hija era amiga de la menor de edad, quien le compartió capturas de pantalla de conversaciones que su madre mantenía con el sospechoso Guazzora. Los mensajes enviados desde una cuenta de Instagram, a los que tuvo acceso este medio, son parte del expediente y dan cuenta de la intención del periodista de pagarle a esta persona por tener relaciones sexuales con su hija, menor de edad. En el intercambio, la implicada le aporta su número de CBU que, según pudo confirmar este medio, está a su nombre.

En la charla, de alto contenido sexual, el ahora prófugo hace referencia a su intención de abusar de la adolescente. “La voy a violar para vos”, le dice a la mujer en referencia a su hija. “Me la hubieras dejado c… cuando tenía 8 añitos”, indica.

Luego, el usuario -que no sería otro que Guazzora- ofrece: “¿Si le muestro la platita se entrega? 50 mil a cada una, 100 mil querés?”. “Videos y mucha platita, gringa. Tapándole la cara”, insiste.

En la conversación, además, aparecen referencias a otras víctimas. “¿Nenitas de cuánto conseguís? ¿Hay que darle la plata a la madre?”, dice el periodista buscado.

En un momento, la mujer le recrimina: “Eze, no me vas a dejar de garpe, me diste tu palabra”. “Nunca te fallé, ¿ok?”, responde en otro tramo de la conversación Guazzora. Aparentemente, de esta manera, la implicada le reclama el dinero prometido por el intercambio.

El domingo 13 de agosto, en el que se realizaron las PASO, la madre de la víctima fue capturada en Instituto Señora del Monserrat, ubicado en la avenida Belgrano al 1.300 en Capital Federal, por orden del juez Santiago Bignone.

El personal de Trata de Personas de la Policía de la Ciudad montó un operativo en la zona del colegio, esperó que a la mujer efectuara el voto y, una vez que abandonó el establecimiento educativo, se la detuvo por el delito de “trata de menores”, según informaron fuentes policiales a Infobae.

País

Argentinos en mora

La mora en fintechs y entidades no bancarias mantuvo una tendencia ascendente en enero y se ubicó cerca del 25%, según diferentes estimaciones. Análisis de consultoras privadas coinciden en que el universo del crédito no bancario atraviesa una fase de deterioro acelerado en la calidad de cartera, mientras la banca tradicional también sufre problemas similares y los analistas advierten sobre posibles efectos de contagio.

La consultora EcoGo relevó que el nivel de irregularidad en las carteras de crédito no bancario llegó a 23,9% en enero de 2026. El fenómeno no se aisló a un segmento puntual, sino que afectó transversalmente a las principales entidades del sector, tanto fintechs como financieras tradicionales no bancarias. El informe indica que "casi cuatro veces la irregularidad del crédito total del sistema financiero y 2,4 veces la del crédito para consumo bancario de las familias".

El mismo informe señala que, como consecuencia, la porción de la cartera de créditos en funcionamiento normal decrece. La regularidad (situación normal más riesgo bajo) bajó de 92,1% en diciembre de 2024 a 76,1% en enero de 2026, mostrando un retroceso de más de 16 puntos porcentuales en poco más de un año. En ese segmento, la proporción de créditos en situación de "irrecuperable" llegó a 8%, con un incremento sostenido desde diciembre de 2024, cuando ese valor era de 2,7%.

El peso de este tipo de créditos también cambió en el sistema financiero. De acuerdo con las cifras de EcoGo, el crédito no bancario representa 13,3% del total y 17,1% del crédito al consumo en enero de 2026, mientras que el endeudamiento familiar asociado a este tipo de préstamos equivale a 0,35 meses de ingreso promedio. El informe agrega que el crédito no bancario como porcentaje del Producto Bruto Interno (PBI) ascendió a 1,44% en el mismo período.

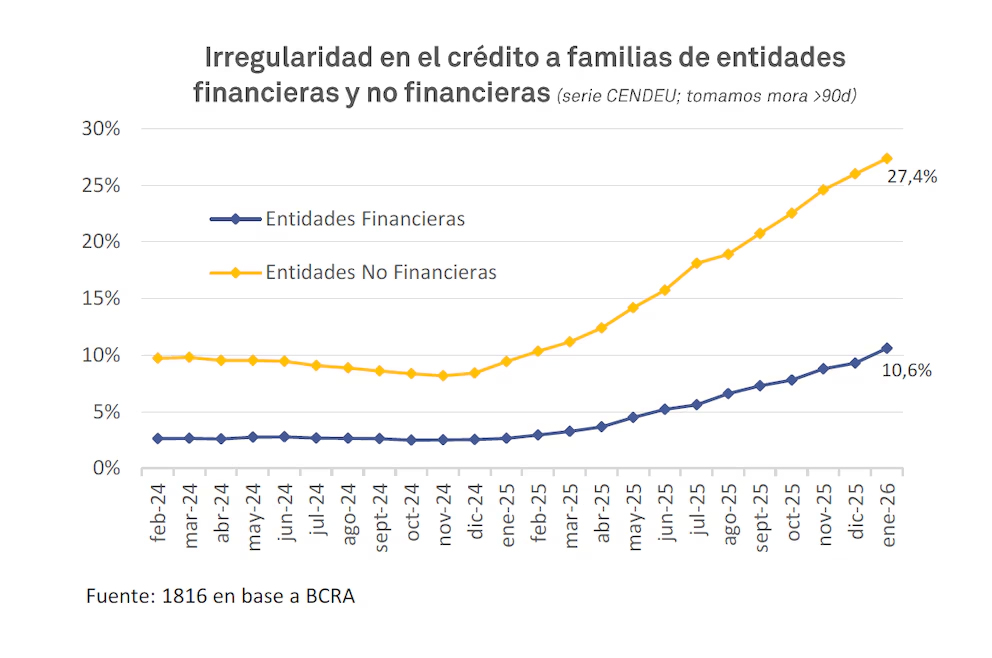

Con números similares, pero no idénticos, la consultora 1816 calculó que la irregularidad de los créditos de entidades no financieras a familias superó el 27% en enero. El informe destaca que "todas las principales entidades no financieras muestran crecimiento en la irregularidad del crédito a hogares en enero respecto a diciembre, de modo que repetimos que lo de la mora continúa tratándose de un fenómeno macro". Además, remarca que "Tarjeta Naranja y Mercado Libre siguen liderando con mucha distancia el segmento de los proveedores no financieros de crédito, explicando entre ambas entidades casi el 60% de esos préstamos a familias".

El análisis de 1816 pone el foco en la diferencia entre la mora registrada por entidades financieras y la que corresponde a las no bancarias. "La diferencia entre la mora de los préstamos a hogares de entidades financieras (que son los bancos y las compañías financieras) y entidades no financieras (que son todos los otros proveedores de crédito) es notable. En el caso de las entidades no financieras, ya puede afirmarse que más de un cuarto de los préstamos está en situación irregular, algo que, de acuerdo con las estadísticas del BCRA, solo habíamos visto en 2019 (año de crisis con Macri) y 2020 (año de pandemia; ver figura)", indica el informe.

La evolución de las tasas de interés es otro elemento destacado. Según 1816, "entre 2019 y mediados de 2025 las tasas nominales de los préstamos personales de entidades no financieras fueron en promedio un 90% más altas que las tasas de entidades financieras, es decir, casi el doble (las estadísticas de tasas de entidades no financieras llegan a julio de 2025 y se actualizan semestralmente), y las tasas reales de todos los segmentos aumentaron significativamente el año pasado". El informe calcula que, en febrero de 2026, la tasa nominal anual (TNA) promedio para préstamos personales de entidades financieras fue de 69,7%, lo que equivale a una tasa efectiva anual (TEA) nominal de 96,8% y a una TEA real de 39,7% si se toma la inflación de febrero. En el caso de entidades no financieras, si la tasa nominal promedio siguió siendo un 90% superior, la TEA real alcanzó 149,1%.

El informe de EcoGo señala que "la irregularidad en los créditos no bancarios muestra un crecimiento sostenido desde 2024, acelerando a fines de 2025". A partir de la desagregación de las carteras, el estudio muestra que el crédito no bancario totalizó 13,84 billones de pesos en enero de 2026.

Por su parte, 1816 advierte que "el nivel tan elevado de las tasas de interés reales de los préstamos a familias, y especialmente de los préstamos personales, implica un nivel de irregularidad más alto, dado cualquier nivel de actividad económica". El informe agrega que, si bien una mora más alta significa, dado cualquier nivel de préstamos, un menor resultado financiero para el acreedor, "en muchos casos las tasas son tan elevadas que pueden verse ejemplos de alta irregularidad sin problemas de rentabilidad para los prestamistas".

La volatilidad financiera también impactó sobre el sector. "Desde que se eliminó el corredor de tasas de interés las tasas a 1 día se han movido tanto que todos los actores del mercado se acostumbraron a tomar decisiones sabiendo que de un día para el otro las tasas pueden duplicarse o bajar a la mitad", afirma 1816. El informe vincula el incremento de la volatilidad y el fin de las LEFI, desde mediados de 2025, con la desaceleración del crédito al sector privado y la suba en el costo del dinero.

La calificadora de riesgo Moody"s alertó sobre el avance de la mora en los bancos que analiza

La diferencia en el volumen de préstamos entre entidades financieras y no financieras también aparece en los informes. Según 1816, "el crédito de entidades financieras a familias es mucho más elevado que el de entidades no financieras ($63 billones versus menos de $13 billones, según datos de enero de la Central de Deudores), a nivel agregado, es decir, tomando los créditos de ambos tipos de entidades, la mora total de hogares está por debajo del 14%, según calculamos".

El informe de 1816 resalta que "la irregularidad en los préstamos del sistema financiero a familias subió en enero por decimoquinto mes consecutivo, aumentando 1,3 puntos porcentuales, desde 9,3% en diciembre hasta 10,6%. De este modo, la mora de hogares tocó nuevos máximos en más de dos décadas". El documento aclara que "el 100% de los principales 25 bancos tuvieron aumento de la mora familiar en enero, lo que habla de un fenómeno macro".

El mismo informe detalla que, sumando la morosidad de los préstamos a empresas, "la irregularidad del conjunto de préstamos al sector privado no financiero también aumentó en el primer mes del año, hasta 6,4%".

Entre los factores que explican el escenario actual, 1816 menciona que "algo que, en nuestra opinión, contribuiría a reducir las tasas activas, es bajar la volatilidad de las tasas cortas, que creció enormemente desde mediados de 2025, tras el fin de las LEFI". El informe explica que "los beneficios de este régimen monetario no son evidentes, más allá de que le otorga al equipo económico muchos grados de libertad para cambiar las condiciones de liquidez abruptamente de un día para el otro sin dar demasiadas explicaciones".

El reporte de 1816 también describe el fenómeno de desaceleración del crédito: "No es casualidad que el crédito al sector privado se haya desacelerado tanto tras el fin de las LEFI, en julio 2025, cuando empezó a aumentar no solo la tasa, sino también la volatilidad de la tasa".

Advertencias de una calificadora de riesgo sobre los bancos

En un apartado sobre la banca tradicional, un informe de Moody's advierte que "la calidad de los activos se consolida como el principal desafío para los bancos". Según la agencia, "los indicadores de morosidad continuarán deteriorándose en el corto plazo, antes de estabilizarse gradualmente hacia mediados de 2026, a medida que el desempeño de la expansión reciente del crédito continúa reflejándose en la calidad de la cartera".

El documento de Moody's sostiene que "el crecimiento de los activos ponderados por riesgo y la materialización de la mora esperada presionan gradualmente los indicadores, aunque sin constituir un factor limitante para la expansión del crédito en el corto plazo". Además, remarca que "el deterioro de la cartera continuará presionando la rentabilidad del sistema financiero, principalmente a través de mayores cargos por incobrabilidad".

La agencia señala que "durante gran parte de 2025 el sistema operó en un entorno de elevados spreads entre tasas activas y pasivas, que incentivó la originación de crédito a pesar del deterioro de los indicadores de morosidad". Moody's concluye que, en este contexto, "el endurecimiento de las condiciones de oferta de crédito, reflejado en criterios de originación más estrictos, dificultó el acceso a refinanciaciones y contribuyó a amplificar el deterioro de las carteras". MNews

País

La desocupación llegó al 7,5% en el cierre de 2025

La tasa de desocupación subió durante el cuarto trimestre de 2025, según los datos publicados por el Instituto Nacional de Estadística y Censos (Indec). La proporción de personas que no tienen ocupación, están disponibles para trabajar y buscan empleo activamente llegó al 7,5% de la población económicamente activa, lo que representa un incremento de 1,1 puntos porcentuales respecto al mismo período del año anterior.

Mar del Plata junto a Gran Buenos Aires, Gran La Plata y Río Gallegos lidera el ranking con 9,5%, una tasa por encima del nivel general.

En los tres meses del año pasado, la oferta laboral (22,72 millones) aumentó en 69.300 personas respecto del tercero, el empleo total (21,08 millones) se contrajo en 142.600 y el desempleo aumentó en 211.900 trabajadores, alcanzando a 1,64 millones de personas.

En comparación con el cuarto trimestre de 2024, la oferta laboral creció en 138.200 personas, el empleo bajó en 107.600 y el desempleo se acrecentó en 245.700 trabajadores, según la extrapolación al total país de 47,7 millones de habitantes de la Encuesta Permanente de Hogares (EPH) en 31 aglomerados urbanos.

El tipo de cambio oficial mantiene cierta estabilidad pese a la presión sobre las reservas. Analistas prevén calma en el corto plazo, pero advierten por un posible rebote hacia mitad de año.

Las tasas de actividad y de empleo se mantuvieron estables en el período analizado. La tasa de actividad, que mide la población económicamente activa sobre el total de la población, alcanzó el 48,6%, mientras que la tasa de empleo, que considera la cantidad de personas ocupadas, se ubicó en 45 por ciento, lo que implica un retroceso de 0,4 puntos porcentuales respecto al trimestre previo y de 0,7 en relación con el mismo período del año anterior.

"Subió el desempleo (+1,1 pp) respecto del mismo período de 2024, en una magnitud que asegura la significatividad estadística, producto de una caída de la tasa empleo (-0,7 pp) que fue parciamente compensada por una disminución de la tasa de actividad. Cuando se observa porque cayó al tasa de empleo, la totalidad se explica por caída de la tasa de empleo formal (-0,8 pp). La tasa de empelo informal se incrementa levemente (+0,1 pp)", analizó Gabriel Caamaño, economista de la consultora Outlier.

El aumento de la desocupación impactó con mayor fuerza en la población joven. Para las mujeres de 14 a 29 años, la tasa de desocupación aumentó 3,0 puntos porcentuales. Entre los varones del mismo grupo etario, la suba fue de 3,7 puntos. En cambio, en los grupos de 30 a 64 años, tanto en mujeres como en varones, los indicadores de desempleo permanecieron estables.

Durante el cuarto trimestre de 2025, la caracterización de la población desocupada en los 31 aglomerados urbanos mostró que los grupos más afectados correspondieron a personas jóvenes. Las mujeres de hasta 29 años representaron el 23,1% de la población sin trabajo, mientras que los varones del mismo rango etario alcanzaron el 27,9 por ciento. En los grupos de 30 a 64 años, las mujeres desocupadas conformaron el 22,8% y los varones el 23,6 por ciento. Los porcentajes para mayores de 65 años se mantuvieron bajos: 0,9% para mujeres y 1,7% para hombres.

Respecto al tiempo de búsqueda de empleo, el 24,9% de las personas desocupadas llevaba buscando trabajo entre 1 y 3 meses. Un 14,6% buscaba empleo entre 3 y 6 meses, mientras que el 13,7% lo hacía desde hacía entre 6 y 12 meses. El 30,9% llevaba más de un año intentando reinsertarse en el mercado laboral, en tanto que el 15,9% buscaba trabajo desde hacía menos de un mes.

En relación con la rama de actividad de la última ocupación, la construcción fue la que concentró el mayor porcentaje, con un 19,3% de los desocupados provenientes de este sector. El comercio representó el 16,0%, seguido por servicio doméstico con un 11,3 por ciento y completado por industria manufacturera con 9,7 por ciento. El resto de las ramas abarcó el 42,9% restante.

A propósito de la evolución del desempleo por áreas geográficas, Partidos del Gran Buenos Aires, Mar del Plata, Gran La Plata y Río Gallegos lideraron el ranking con 9,5%, una tasa por encima del nivel general. Por el contrario, Santiago del Estero-La Banda, Viedma-Carmen de Patagones y Gran San Luis exhibieron los índices más bajos con 0,6%, 1,3% y 1,5% respectivamente.

Al observar por región, Gran Buenos Aires se ubicó en el primer lugar con 8,6% de desocupación, secundado por el área pampeana (7,7%), el Noreste (5,6%), Cuyo (4,9%), la Patagonia (4,8%) y el Noroeste (4,2%).

País

El Gobierno dicta conciliación obligatoria y hay vuelos

El Gobierno dictó la conciliación obligatoria y se levanta el paro en los aeropuertos que iba a empezar este miércoles. La protesta era impulsada por ATE e iba a generar demoras y cancelaciones en los vuelos. El gremio aún reclama el pago de aumentos salariales pendientes y la apertura de paritarias.

De acuerdo a lo que se informó oficialmente, se dictó la conciliación obligatoria entre la Asociación Trabajadores del Estado (ATE) y la Administración Nacional de Aviación Civil (ANAC) por el plazo de 15 días a partir de las 09:00 horas del 18 de marzo.

“El objetivo es buscar una solución al conflicto y garantizar la normal prestación de los servicios. En este sentido, se intima a la organización sindical y, por su intermedio a los trabajadores por ella representados, a dejar sin efecto durante el período de conciliación, toda medida de acción directa y a prestar servicios de manera normal y habitual”, expresó Capital Humano.

“Asimismo, se dispone que la ANAC deberá abstenerse de adoptar represalias de cualquier tipo, debiendo garantizar el normal funcionamiento de las tareas. Durante el período de conciliación, las partes deberán retrotraer la situación al estado previo al inicio del conflicto, conforme lo establece la normativa vigente”, continuó.

“El Ministerio reafirma su compromiso con el diálogo social como herramienta fundamental para la resolución de conflictos y convoca a las partes a mantener la mejor predisposición para alcanzar acuerdos que resguarden el interés general y la paz social”, concluye el escrito.

El miércoles pasado, el sindicato Asociación Trabajadores del Estado (ATE) había convocado un paro de actividades en aeropuertos de todo el país con la intención de que se extendiera por una semana. Esta iniciativa implicaba posibles demoras y cancelaciones en los vuelos.

Según el comunicado enviado a la Secretaría de Trabajo, la medida de fuerza, que estaba pactada desde el 18 al 24 de marzo, respondía a la falta de pago de aumentos salariales previamente acordados, además del reclamo de la apertura de la paritaria sectorial.

En ese momento, el titular de ATE, Rodolfo Aguiar, había señalado que el paro también buscaba visibilizar la situación salarial de los trabajadores del organismo. “Sin sueldos dignos no hay trabajadores, y sin trabajadores no hay Estado”, manifestó en una publicación en sus redes sociales.