País

En septiembre, la producción de las industrias pymes retrocedió 6,4%

29 de octubre de 2023

La producción de la industria manufacturera pyme retrocedió 6,4% en septiembre frente al mismo período del año pasado, con lo que acumula una baja de 0,8% en los primeros nueve meses de 2023, según un informe elaborado por la Confederación Argentina de la Mediana Empresa (CAME).

En total, acumula una caída de 0,8% en los primeros nueve meses del año. En la comparación mensual, la producción se mantuvo sin cambios.

Durante septiembre, las empresas trabajaron con 73% de su capacidad instalada, prácticamente en los mismos porcentajes que agosto. La incertidumbre política y económica puso en compás de espera inversiones programadas, y eso afectó la capacidad productiva de algunas fábricas.

Por otra parte, se acentuaron los problemas para obtener materias primas y otros insumos. Las empresas encuestadas tampoco consiguieron repuestos de maquinarias y debieron demorar o reducir escalas de producción. La cadena de pagos fue un problema constante: por temor a las disparadas de precios, los proveedores solicitaron pago contado e incluso anticipado para entregar mercadería, condiciones que las pymes no pudieron cumplir.

Estos resultados surgen del índice de producción industrial pyme (IPIP) que elabora CAME en base a una muestra que alcanzó a 413 industrias pyme a nivel federal.

Análisis sectorial

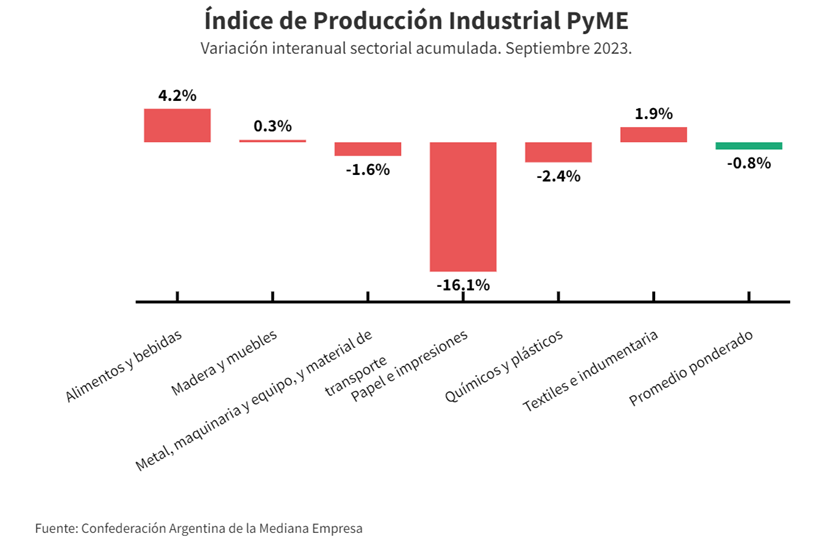

La mejor performance del mes la tuvo “Textil e indumentaria”, con un crecimiento anual de 5,1% en su producción, a precios constantes. Fue el único sector en alza. La peor corresponde al rubro “Químicos y plásticos”, con una caída de 17,2% interanual.

En el acumulado del año, la mejor performance sectorial correspondió a “Alimentos y bebidas”, con un incremento de 4,2% frente al período enero-septiembre de 2022. La peor se dio en “Papel e impresiones”, con un desplome del 16,1%.

- Alimentos y bebidas

La producción cayó 0,5% anual a precios constantes, pero acumula un alza de 4,2% en los primeros nueve meses del año frente al mismo período de 2022. En la variación mensual descendió 1,9%. Las industrias operaron con 70,9% de su capacidad instalada, levemente por debajo de agosto (71,6%).

Las empresas consultadas manifestaron problemas para conseguir toda la gama de insumos importados, ya que además de las restricciones aduaneras para ingresar algunos productos, los proveedores del exterior empezaron a cortar envíos por retrasos en los pagos.

“Los aumentos de precios afectaron mucho el consumo de productos panificados. La gente compra, pero menos, lo justo y necesario. Además, se van a productos de menor calidad” (Fábrica en Pergamino, Provincia de Buenos Aires).

- Indumentaria y textil

La producción experimentó un crecimiento de 5,1% anual a precios constantes, acumulando un aumento del 1,9% en los primeros nueve meses del año. En términos mensuales, la actividad mejoró 2,3%. Durante el mes, las industrias operaron al 78,4% de su capacidad instalada, un punto porcentual por encima de agosto (77,4%), y 55,8% de ellas tuvieron problemas para reponer stocks.

A pesar del incremento, las empresas explicaron que no se están consiguiendo telas importadas y que las nacionales se entregan en menores cantidades a las solicitadas, lo que podría afectar la producción en el último trimestre del año.

“No tuvimos faltantes de materias primas porque nos abastecimos en mayor medida los meses anteriores y eso nos permitió producir normalmente en septiembre” (Fábrica de prendas de vestir de Morón, en Provincia de Buenos Aires).

“Tuvimos fuertes incrementos de precios y el financiamiento es más caro. Se produce bien, pero apenas alcanzamos a cubrir los costos fijos” (Fábrica en Godoy Cruz, Mendoza).

- Maderas y muebles

La producción cayó 6,6% anual a precios constantes en y acumula un aumento de 0,3% en los primeros nueve meses del año. En términos mensuales, la actividad se retrajo 5,1%. Durante el período, las industrias operaron al 76,7% de su capacidad instalada, por encima del 75,5% en agosto.

Las subas de precios en insumos y productos finales del mes alejaron compradores e hicieron descender los pedidos de producción. Las empresas consultadas sostienen que, frente a los procesos de ajustes de precios como el que se registró el mes pasado, la gente tarda algunas semanas en acostumbrarse y retomar las compras.

“Mes a mes los problemas para reponer el stock aumentan, ya sea porque los proveedores no entregan en tiempo y forma o porque los precios suben semana tras semana y se vuelve muy difícil reponer productos” (Fábrica de muebles de la Ciudad de Buenos Aires).

“Septiembre fue malísimo, vendimos 40% menos de lo que se vendió el mes anterior. No se entiende el mercado en este momento, de pronto a 4 meses malos le sigue uno muy bueno, y el siguiente nuevamente malo. Nunca me había pasado en mis 30 años de comercio (Fábrica en Tunuyán, Mendoza).

- Metálicos, maquinarias, equipos y material de transporte

La producción tuvo una significativa contracción anual de 8,1% a precios constantes, acumulando una disminución de 1,6% en el año. En la comparación mensual, se registró una caída de 1,8%. Las industrias operaron al 70,9% de su capacidad instalada, casi un punto abajo del 71,7% de agosto.

El sector se vio muy perjudicado por la situación macroeconómica del país. La inestabilidad cambiaria, el corte del financiamiento de los proveedores, las dificultades para girar pagos al exterior son algunos de los problemas mencionados por las pymes. Según explicaron algunos empresarios, la inversión en maquinarias y equipos fueron una opción de resguardo, pero no alcanzó para salvar los resultados del mes.

“Algunos proveedores no están entregando insumos y otros lo hacen, pero con remito, a factura abierta. Nosotros estamos aprovisionados y no hemos tenido aún faltantes, pero por ahora” (Fábrica en Rosario, Provincia de Santa Fe).

“Los proveedores nos cortaron las cuentas corrientes y eso afectó la compra de insumos para producir” (Fábrica en la ciudad de Salta).

- Productos químicos y plásticos

La producción cayó 17,2% anual en septiembre, a precios constantes, y acumula una baja de 2,4% en nueve meses del año (frente a igual período de 2022). En la comparación mensual también tuvo una retracción de 8,2%. Las industrias trabajaron con 72,1% de su capacidad instalada (69,6% en agosto).

La falta de precios del mercado paralizó completamente las ventas. Hubo empresas que incluso anticiparon vacaciones frente a la baja actividad. Quienes tenían contratos ya cerrados se vieron perjudicados por las subas de precios, ya que los insumos no se acopian con anticipación y se perdió rentabilidad.

“Tenemos previsto ampliar la capacidad de producción mediante la puesta en marcha de nuevas máquinas ya adquiridas con capitales propios y otras que están en proceso de compra, pero de industria nacional porque no pudimos concretar los permisos de importación” (Fabrica en Resistencia, Chaco).

“Para poder crecer, necesitamos hacer nuevas inversiones, pero en la situación actual del país es imposible, hay mucha inestabilidad e incertidumbre” (Fábrica de la ciudad de San Juan).

- Papel, cartón, edición e impresión

La producción cayó 15,7% anual, a precios constantes, y acumula un descenso de 16,1% en nueve meses del año (frente a igual período de 2022). Si bien en la comparación mensual hubo un repunte de 14%, fue una de las industrias más perjudicadas en lo que va de 2023. Las empresas trabajaron con 78,9% de su capacidad instalada, muy por encima del 72,6% de agosto, que se explicaría en parte por la pérdida de capacidad productiva del sector generada por la falta de inversiones. El 63,3% de las empresas consultadas señaló haber tenido problemas para reponer stocks, siendo de los sectores más comprometidos al respecto.

“La producción mermó 70%. Estamos con muchísimos faltantes de materia prima. En cuanto a inversión, aún no podemos ingresar máquinas adquiridas en el exterior” (Industria en la ciudad de Formosa).

“Entre los problemas para conseguir tintas y papeles especiales y que los proveedores nos están pidiendo pagos anticipados en efectivo para productos con fecha de entrega incierta, se hace muy dificultosa la actividad” (Empresa en la ciudad de La Rioja).

País

Vacaciones: mayor movimiento y consumo por el turismo internacional

Las vacaciones de invierno tuvieron más movimiento y consumo turístico, con 4,6 millones de personas que viajaron por el país y gastaron US$1.412 millones, de acuerdo a lo informado por la Confederación Argentina de la Mediana Empresa (CAME).

El movimiento en el receso invernal por las ciudades que integran el circuito turístico nacional fue un 5,9% mayor que en 2025 y el impacto económico fue un 2,5% superior al del año pasado, medido a precios constantes, al totalizar $2,12 billones.

El reporte precisó que la estadía media fue de cuatro días, superando levemente al año pasado (3,9) y el gasto diario promedió los $115.115, que, a precios reales (es decir, descontando la inflación), resultó un 5,6% inferior al año pasado.

Al trazar un balance del turismo vacacional, desde la entidad gremial-empresaria, señalaron que “la nieve tardía en las zonas de montañas y el efecto Mundial demoraron el inicio de las vacaciones de invierno, que dejaron resultados dispares”, y destacaron que “la llegada de unos 400.000 turistas internacionales ayudó a compensar la menor demanda del turismo interno”.

En este sentido, precisaron que “miles de turistas viajaron a Estados Unidos a seguir a la Selección Argentina, lo que se sintió en algunos destinos locales. Pero a la vez, muchos extranjeros se vieron tentados a conocer el país, posiblemente y en buena parte alentados por la marca que fue dejando la selección a lo largo del Mundial”.

El informe también resaltó que “la recuperación del turismo en 2026 es una buena noticia” al recordar que en 2025 los viajes internos habían caído un 11%, aunque puntualizó que “todavía la cantidad de gente que viaja es un 16,9% menor al récord alcanzado en 2023”.

Los mejores resultados se concentraron en las ciudades de nieve y montaña, favorecidas por las intensas nevadas de la segunda mitad de julio. Bariloche volvió a liderar la temporada con ocupación cercana al 85%, seguida por Ushuaia, San Martín de los Andes, Villa La Angostura, Esquel y Malargüe.

También tuvieron un buen desempeño Mendoza, Córdoba, Salta, Jujuy, Tucumán, La Rioja y Catamarca, impulsadas por una intensa agenda de actividades culturales, gastronómicas y deportivas. En Tucumán, las celebraciones del 9 de julio alentaron un flujo de turistas de todo el país, incluyendo a las autoridades de gobierno.

En contraste, el reporte expuso que “la Costa Atlántica y buena parte de la provincia de Buenos Aires registraron uno de los inviernos más débiles de los últimos años, afectados por la menor demanda y el desplazamiento del gasto turístico hacia el Mundial”.

En relación a los costos que afrontaron los argentinos que vacacionaron durante julio, desde CAME indicaron que “el factor precio también influyó en las decisiones de viaje durante la temporada”.

Al respecto, un relevamiento de la Fundación ECOSUR mostró que Córdoba fue el destino nacional más económico para vacacionar en familia durante una semana, con un costo estimado de US$3.420, seguida por Mendoza (US$ 3.625) y Salta (US$ 4.213).

En el otro extremo se ubicó Bariloche, con una canasta turística de US$4.859, impulsada principalmente por el mayor costo del alojamiento en plena temporada invernal. Aun así, el informe concluyó que, considerando los pasajes aéreos, vacacionar dentro del país continuó siendo, en términos generales, más conveniente que viajar al exterior. (NA)

País

‘No somos Suiza, pero estamos mejor’

El presidente Javier Milei habló sobre la reforma del Banco Central, la situación económica, las tensiones dentro del oficialismo y sus planes políticos para los próximos años.

En declaraciones radiales a Eduardo Feinmann en el espacio “Alguien tiene que decirlo”, Milei habló sobre el rumbo económico, la interna con Victoria Villarruel y la polémica por la bandera de Islas Malvinas en el Mundial 2026.

Milei aseguró que la reforma de la Carta Orgánica del Banco Central tiene como principal objetivo “extirpar definitivamente la inflación de la vida de los argentinos”. El mandatario explicó que la iniciativa busca impedir que la entidad financie al Tesoro y evitar la emisión monetaria como mecanismo de financiamiento del Estado.

El primer mandatario sostuvo que la verdadera independencia del Banco Central no depende de una declaración formal, sino de limitar las herramientas que permitieron a los gobiernos anteriores utilizarlo para cubrir déficits fiscales. En ese sentido, destacó que la reforma prohíbe el financiamiento directo al Tesoro, restringe la distribución de utilidades ficticias y establece mayores requisitos para remover a las autoridades de la institución.

“Cuando el Banco Central financia al Tesoro, eso es equivalente a falsificar dinero”, afirmó el Presidente, al cuestionar las políticas económicas de administraciones anteriores.

Además, defendió el rumbo de su gestión y respondió a los cuestionamientos por la situación económica cotidiana. Ante los datos que indican que muchos argentinos necesitan más de un empleo o recurren al endeudamiento para cubrir gastos básicos, Milei aseguró que los indicadores sociales muestran una mejora respecto al inicio de su mandato.

“No somos Suiza, pero estamos mucho mejor”, sostuvo. También afirmó que la pobreza bajó del 57% al 29% y que la indigencia pasó del 20% al 6%, según los datos que citó durante la entrevista.

Durante la conversación, Milei también se refirió a la tensión con la vicepresidenta Victoria Villarruel y cuestionó sus declaraciones públicas. El mandatario afirmó que la considera una dirigente opositora dentro del propio Gobierno y criticó su postura sobre la cuestión Malvinas.

El Presidente también confirmó que ya tiene definido un orden de preferencias para su compañero de fórmula en las elecciones de 2027, aunque evitó revelar nombres. Explicó que la decisión dependerá de los acuerdos políticos que puedan surgir.

En relación con la Corte Suprema, indicó que continúa evaluando candidatos y que tomará una decisión cuando considere que sea el momento adecuado. Además, rechazó las versiones sobre un supuesto acuerdo con Cristina Kirchner y aseguró que su objetivo es construir un legado basado en sus principios económicos. (Radio Mitre)

País

Paro docente: Gobierno fiscaliza escuelas y gremios marchan a Plaza de Mayo

El principal sindicato de maestros anunció que la medida de fuerza se lleva a cabo ante la “permanente negativa” del Ejecutivo de convocar a una mesa paritaria nacional. Capital Humano anunció que aplicará sanciones si no se cumple el servicio mínimo en las escuelas.

El gremio CTERA lleva adelante un paro docente de 24 horas en los niveles inicial, primario y secundario de todo el país, en medio de un clima de tensión por los controles del Ministerio de Capital Humano, que fiscaliza la medida de fuerza y aplica sanciones en caso de comprobar si no se cumple con el servicio mínimo en las escuelas.

La medida de fuerza del gremio se produce en la vuelta a clases por el fin de las vacaciones de invierno en CABA, provincia de Buenos Aires, Chaco y Santiago del Estero, e impacta en todas las escuelas públicas del país.

El paro nacional docente es en pedido de la restitución del FONID y pago de los fondos nacionales destinados a la educación, convocatoria urgente a la Paritaria Nacional Docente, sanción de una nueva Ley de Financiamiento Educativo, y en rechazo al proyecto de Ley de Libertad Educativa.

En la capital del país, la protesta tuvo una movilización rumbo a la Plaza de Mayo, de la que participaron, además de CTERA, la Unión de Trabajadores de la Educación (UTE), Suteba y otros sindicatos del sector, en la que denunciaron una “grave crisis presupuestaria”, “falta de diálogo“ por parte del Gobierno y advirtierpm que la Argentina "se quedará sin maestros".

Desde el gremio encabezado por Sonia Alesso criticaron además en un comunicado que “mientras se profundiza el desfinanciamiento del sistema educativo, los salarios docentes continúan perdiendo poder adquisitivo, se mantiene el incumplimiento en la restitución del FONID y de los fondos nacionales para la educación”.

El Gobierno, en tanto, fiscaliza a través de las agencias territoriales el cumplimiento de la cobertura mínima exigida durante el paro y elaborará un informe nacional sobre el nivel de actividad.

Capital Humano advirtió que si detecta incumplimientos en la obligación de garantizar el 75% de la prestación habitual del servicio educativo, “se activarán los protocolos para aplicar las sanciones que correspondan” contra las entidades sindicales.

Se prevé que las agencias territoriales recopilen información en las provincias, registren el funcionamiento de los establecimientos y envíen los resultados a la administración central.

La base de la fiscalización es la Ley 27.802 de Modernización Laboral, cuyo artículo 101 declaró "Servicio esencial" al cuidado de menores y a la educación de los niveles inicial, primario, secundario y especial.

La norma estableció para esas actividades que la cobertura durante una medida de fuerza no podrá ser inferior al 75% de la prestación normal.