Campo

Carne: señales de un nuevo equilibrio entre consumo interno y exportación

25 de marzo de 2026

El mercado de la carne bovina atraviesa un punto de inflexión. En el inicio de 2026, los precios alcanzaron máximos históricos en términos reales, tanto en el mostrador como en la hacienda, en un contexto marcado por restricciones de oferta y señales de recomposición del ciclo ganadero. Al mismo tiempo, el escenario internacional presenta precios firmes y una demanda externa que continúa traccionando.

En este marco, surgen algunos interrogantes clave: ¿qué explica el fuerte aumento de precios?, ¿qué rol juegan los factores externos?, ¿está cambiando el equilibrio entre consumo interno y exportaciones?, ¿ha quedado cara la carne en Argentina en perspectiva internacional? y ¿qué puede esperarse hacia adelante? Esta columna busca aportar elementos para responder estas preguntas.

Acerca de la escalada de los precios y sus determinantes

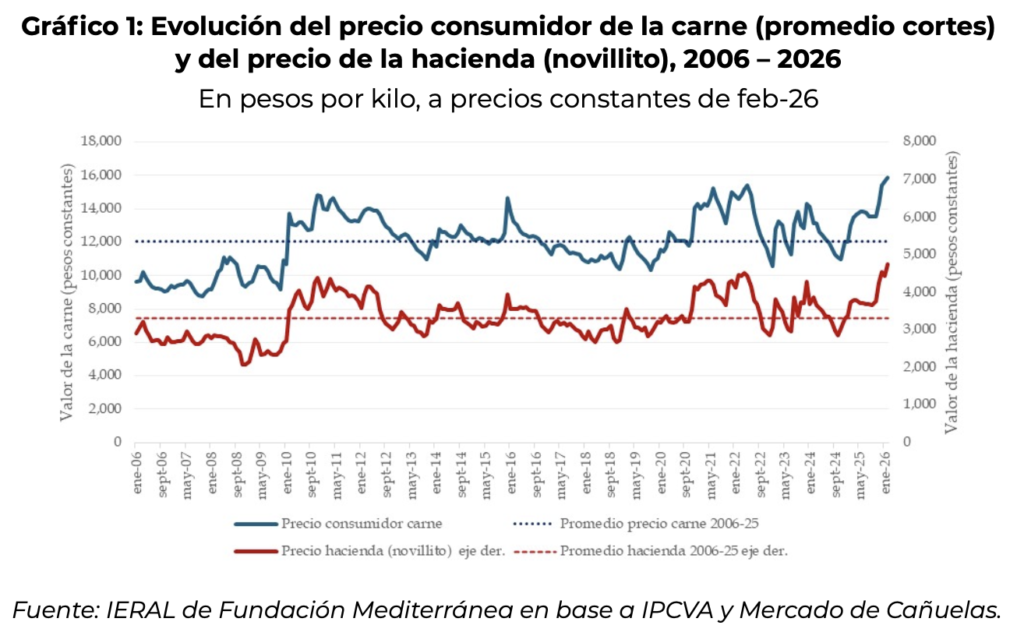

En febrero, el precio de la carne vacuna al consumidor promedió $15.895 por kilo, alcanzando el valor mensual más alto de las últimas dos décadas. En términos reales, se ubicó un 22% por encima del valor que tenía en el mismo mes del 2025 y un 32% más que su valor promedio 2006–2025 ($12.050, a precios constantes).

El encarecimiento en el mostrador resulta consistente con la dinámica del principal costo de producción del sector: el precio de la hacienda en pie. En el mercado de Cañuelas el novillito, categoría que abastece mayoritariamente al consumo interno, promedió $4.745 por kilo vivo, también el registro mensual más elevado de las últimas dos décadas, ubicándose 27% por encima de febrero 2025 y un 43% más que su valor promedio 2006–2025 ($3.318 por kilo, a precios constantes).

La fuerte revalorización de la hacienda y, en consecuencia, de la carne está asociada a un fenómeno de escasez, que se manifiesta tanto a nivel externo como en el mercado local.

En el plano internacional, se observa un encarecimiento de la carne, asociado a una menor producción, particularmente en algunos países exportadores relevantes, en un contexto en el que la demanda, si bien sufrirá el impacto de precios más elevados, se mantendría en niveles relativamente altos. Este fenómeno es especialmente visible en países desarrollados, donde la capacidad de absorción del encarecimiento es mayor.

A este escenario externo favorable para un país exportador se suma, en el ámbito local, un incipiente ciclo de retención de animales, tanto de hembras como de machos (kilos). Este comportamiento refleja una mejora en las expectativas del sector, vinculada a factores varios, entre ellos, un entorno de política económica más previsible y, en particular, a una política sectorial más neutral, con menor intervención directa sobre los mercados. Este cambio contrasta con etapas previas, con la excepción del período 2015–2019, caracterizadas por un sesgo anti-exportador y por la utilización de distintos instrumentos orientados a expandir artificialmente la oferta al mercado interno, con el objetivo de contener los precios en el corto plazo (ver ¿Alcanza con buenos precios para que la ganadería despegue?).

Para cerrar este apartado, cabe señalar que los precios de la hacienda se estabilizaron durante el mes de marzo. Este comportamiento sugiere que el mercado podría haber alcanzado un nivel de equilibrio transitorio, en el que nuevas subas resultan más difíciles de convalidar y no puede descartarse alguna corrección en el corto plazo. En este sentido, es probable que los valores máximos de la hacienda, al menos en la primera mitad del año, se hayan observado en los meses iniciales.

El contexto externo

El mercado internacional de la carne bovina atraviesa actualmente un escenario de precios firmes, en un contexto caracterizado por restricciones del lado de la oferta y una demanda que se mantiene sostenida. En este marco, los niveles que muestran los precios internacionales constituyen, al menos por este canal, un factor que favorece la orientación exportadora del sector (la decisión final de cuanto volumen destinar al mercado externo dependerá también de otros determinantes, tales como el tipo de cambio real, los derechos de exportación y el precio local de la hacienda).

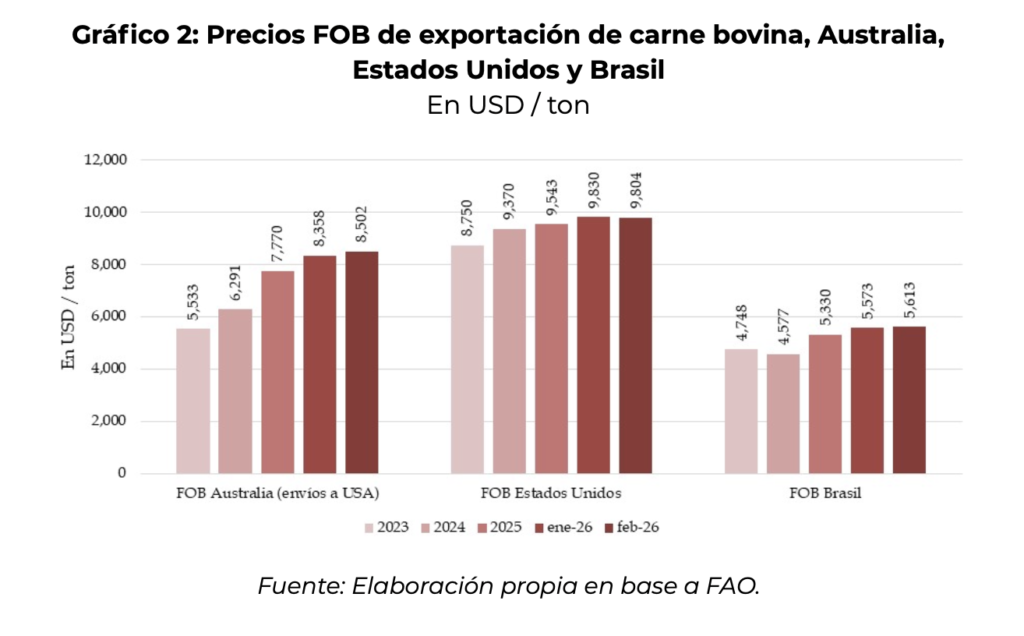

Los precios FOB de exportación de tres de los principales proveedores globales de carne bovina (Estados Unidos, Brasil y Australia) muestran una tendencia alcista entre 2023 y 2025, con valores en los primeros meses de 2026 que se ubican por encima del promedio del año previo. Esta dinámica refleja un mercado tensionado, donde la disponibilidad global de carne comienza a ajustarse.

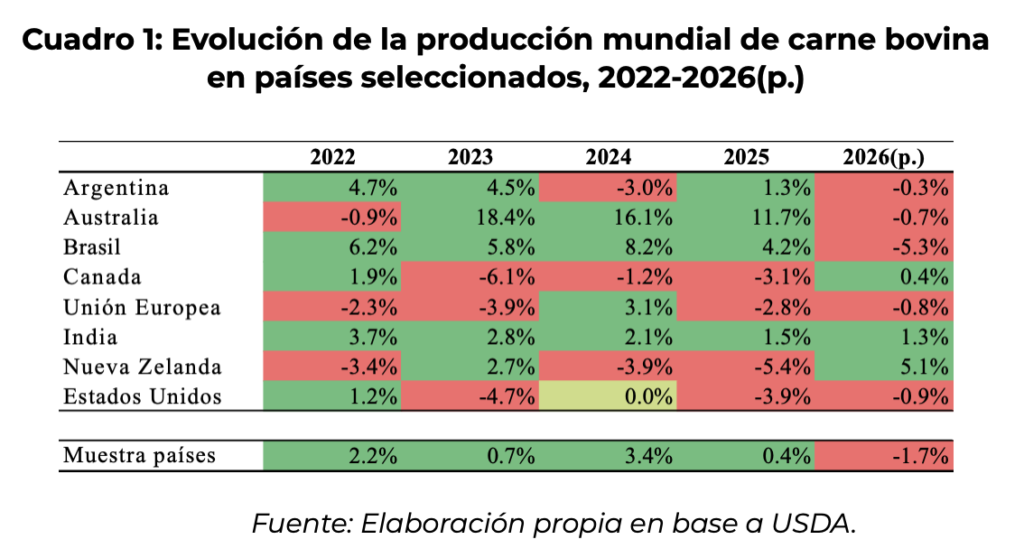

En materia de producción, las proyecciones del USDA anticipan un cambio relevante en 2026, con una caída en la oferta de los principales productores y exportadores, luego de varios años de expansión global. En particular, se destaca la contracción proyectada en Brasil (-5,3%), la más significativa entre los grandes actores del mercado, asociada al ciclo ganadero y a una fase de recomposición del rodeo tras años de elevada faena. Este ajuste se combina con caídas en otros países relevantes, como Estados Unidos, la Unión Europea, Australia y Argentina, lo que lleva a una reducción agregada de la producción en el conjunto de países que lideran el mercado. Dado el peso de estos actores en el comercio internacional, la menor disponibilidad de carne exportable constituye un factor central para explicar el nivel elevado de los precios internacionales.

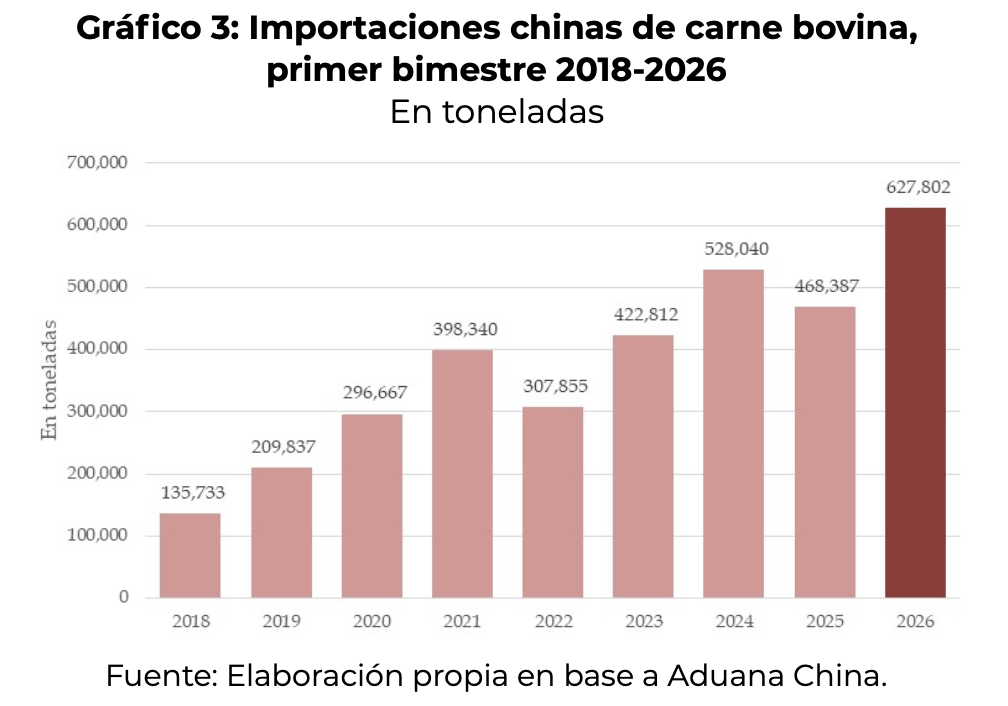

Por el lado de la demanda, China continúa desempeñando un rol determinante en el mercado global. En los últimos años, este país se consolidó como el principal importador mundial de carne bovina, concentrando cerca de un tercio de las compras internacionales. Los datos del primer bimestre de 2026 muestran un fuerte crecimiento interanual de las importaciones, alcanzando niveles récord para ese período, lo que contribuye a reforzar la presión sobre el mercado internacional en un contexto de oferta restringida.

Sin embargo, lo sucedido en lo que va del año en China debe interpretarse con cautela, a la luz de un cambio reciente en la política comercial del país. Debe recordarse que, a partir de enero de 2026, el gobierno chino implementó un nuevo régimen de importaciones basado en cuotas (tariff-rate quotas), con el objetivo de proteger su producción doméstica. Bajo este esquema, se estableció un cupo total, con asignaciones por país, y se dispuso la aplicación de un arancel adicional elevado para las importaciones que excedan dichos límites. Este sistema introduce un fuerte incentivo a concentrar los envíos en los primeros meses del año, dado que las importaciones que ingresan antes de agotarse los cupos enfrentan una carga arancelaria significativamente menor. De este modo, el elevado nivel de compras observado en el primer bimestre podría responder, al menos en parte, a un adelantamiento de importaciones por parte de los operadores.

En este contexto, el USDA proyecta que las importaciones totales de China podrían ubicarse levemente por debajo de las del año anterior hacia el cierre de 2026 (-2%), con una dinámica intra-anual que apunta a ser muy distinta, con un fuerte sesgo hacia el primer semestre. Esta combinación de factores, demanda china aún elevada en el corto plazo y restricciones del lado de la oferta global, contribuye a sostener un escenario de precios firmes en el mercado internacional de carne bovina.

En síntesis, el mercado global se encuentra atravesado por una tensión entre una oferta que comienza a contraerse, producto del ciclo ganadero en los principales exportadores, y una demanda que, si bien probablemente se modere en la segunda mitad del año (por lo antes comentado respecto de China y el efecto de la propia suba de los precios internacionales), se mantiene elevada y firme en el corto plazo.

Lo que paga el consumidor local en perspectiva internacional

Luego de los últimos aumentos observados en el mercado local, surge un interrogante planteado en el arranque de esta columna: ¿ha quedado cara la carne en Argentina?

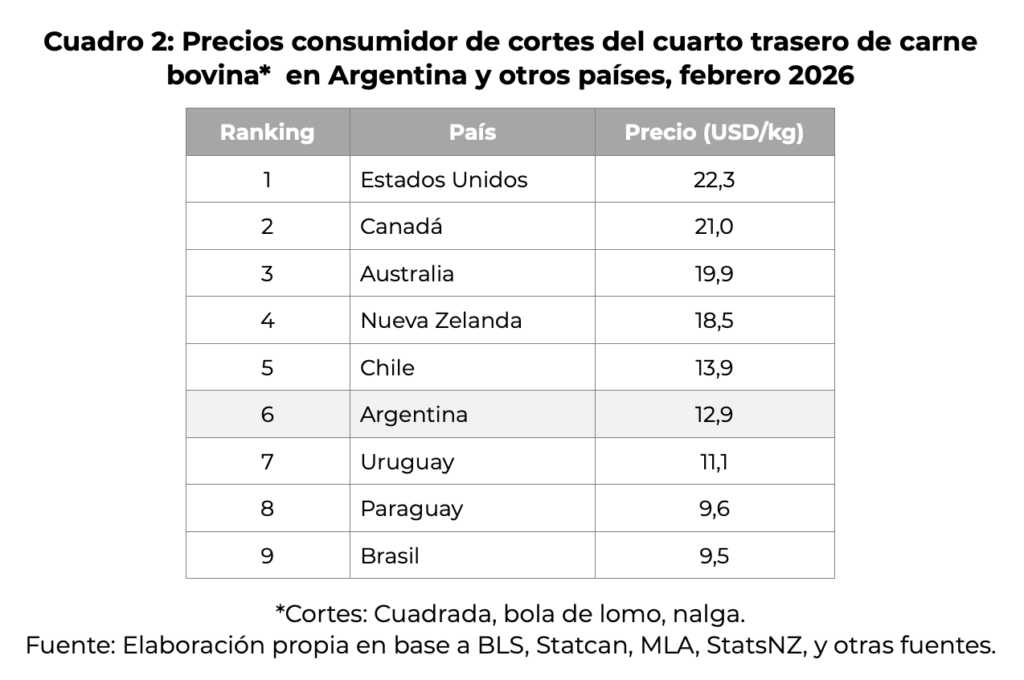

A los efectos de disponer de una respuesta indicativa (no perfecta), se realizó un relevamiento de precios finales de cortes seleccionados de carne bovina en distintos países del mundo. Para ello, se tomaron como referencia tres cortes representativos del cuarto trasero, cuadrada, bola de lomo y nalga en la nomenclatura argentina, reconociendo que estos cortes reciben denominaciones distintas según países, aunque son comparables en términos de ubicación anatómica y características.

En cuanto a la muestra de países, se priorizó la inclusión de economías productoras y exportadoras de carne bovina, con el objetivo de asegurar una comparación más homogénea en términos de estructura productiva y formación de precios. La principal excepción es Chile que, si bien es un importador neto de carne, se incorpora al análisis por tratarse de una economía abierta y geográficamente cercana, lo que permite enriquecer la comparación y aportar una referencia adicional relevante para la región.

Respecto de las fuentes de información, se trató de priorizar estadísticas oficiales (precios publicados por organismos públicos, generalmente asociados a relevamientos para monitorear el costo de vida), y en los casos en que no se logró dar con éstas, se procedió a relevar precios on line en supermercados.

Como era de esperar, los resultados muestran una clara segmentación entre países. En el extremo superior se ubican las economías desarrolladas, Estados Unidos, Canadá, Australia y Nueva Zelanda, con precios medios de los cortes bovinos seleccionados que oscilan entre aproximadamente 18 y 22 USD/kg. En un nivel intermedio aparecen Chile y Argentina, con valores en torno a 13–14 USD/kg, mientras que el bloque de precios más bajos está conformado por Uruguay, Paraguay y Brasil, con registros entre 9 y 11 USD/kg. En este contexto, Argentina se posiciona en la mitad de la tabla, con un nivel de precios inferior al de los países desarrollados pero superior al de otros exportadores relevantes de la región.

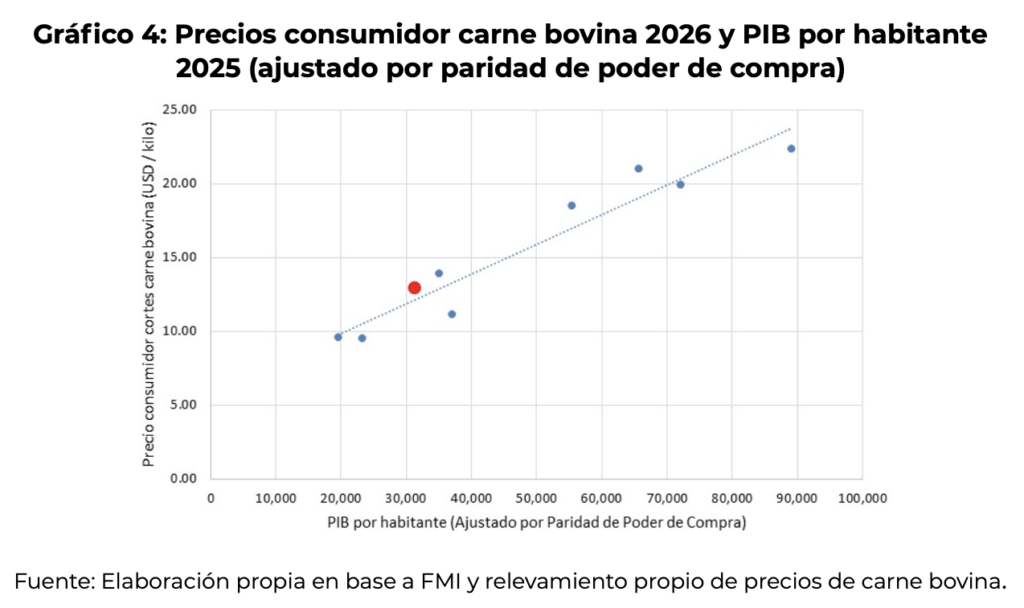

A priori, los precios finales de la carne bovina deben diferir entre países, y ser más elevados en economías desarrolladas que en economías en desarrollo, tal como lo muestra el relevamiento. Una primera explicación radica en los diferenciales de costos internos, en particular en los servicios no transables. En los países de mayor ingreso, la mayor productividad en los sectores transables se traduce en salarios reales más altos y, por esa vía, en mayores costos de comercialización, logística, cadena de frío y alquileres, en línea con el efecto conocido como “Balassa-Samuelson”. Dado que estos componentes representan una proporción significativa del precio final al consumidor, tienden a empujar al alza los valores en dólares de la carne en dichos mercados. En un gráfico adjunto puede apreciarse la elevada correlación entre los precios de la carne bovina y el nivel de ingreso promedio por habitante de cada país (ajustado por diferencias de precios entre países).

Otros dos factores que pueden generar diferencias de precios finales son la carga impositiva y el grado de formalización de los canales comerciales. Los impuestos al consumo, como el IVA, Ingresos Brutos o los impuestos a las ventas minoristas o finales, pueden incrementar de manera directa el precio final, con variaciones entre países. También importante es la estructura del canal minorista: en mercados altamente formalizados, con mayores exigencias regulatorias, sanitarias y fiscales, los costos operativos son más elevados y se trasladan al consumidor. En contraste, en economías con mayor presencia de canales informales o menor carga efectiva, los precios pueden resultar más bajos en términos comparados.

Otro factor determinante es el precio de la hacienda, principal insumo en la formación del precio de la carne. En América del Sur, los sistemas productivos suelen presentar estructuralmente costos más bajos, asociados a disponibilidad de tierra, producción pastoril y menores costos laborales, lo que se refleja en precios del ganado inferiores a los observados en países como Estados Unidos o Canadá.

Asimismo, las políticas comerciales inciden sobre los precios internos. Países con mercados más protegidos o administrados, mediante cuotas y aranceles a la importación, tienden a sostener precios domésticos más elevados al limitar la competencia externa. Por el contrario, en economías más abiertas, los precios internos tienden a estar más alineados con los valores internacionales, aunque sujetos a la dinámica de la demanda externa.

Otro elemento adicional a considerar es la heterogeneidad en la calidad de la carne bovina entre países, que puede influir de manera significativa en los precios finales. Factores como la genética del rodeo, los sistemas de alimentación (pastoril versus feedlot), la edad de faena, el grado de marmoleo y los estándares sanitarios inciden sobre atributos valorados por el consumidor, como terneza, sabor y consistencia. En este sentido, países como Argentina suelen posicionarse con una calidad percibida elevada en segmentos relevantes del mercado, lo que puede sostener precios relativamente más altos frente a otros exportadores de la región.

El escenario local

En el mercado interno las fuerzas del mercado se están combinando para un equilibrio de mayores precios y menores volúmenes.

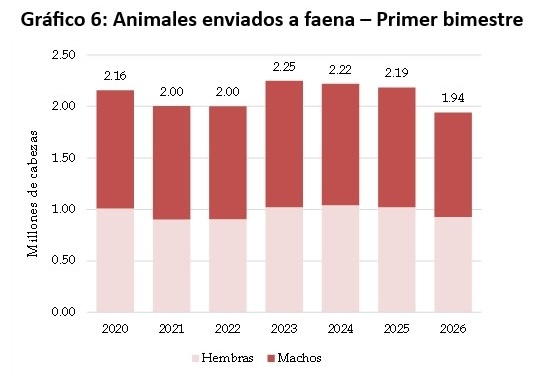

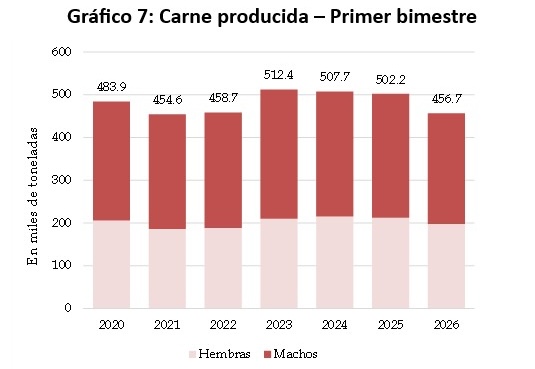

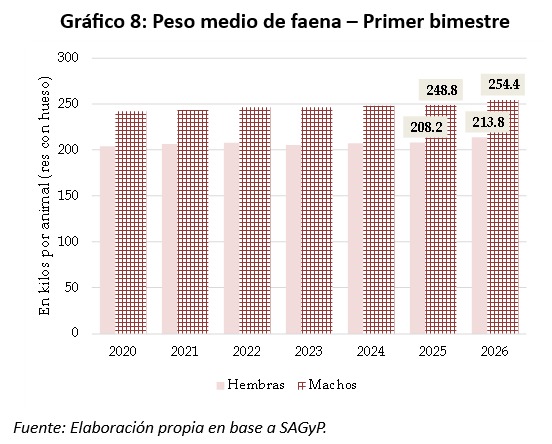

El ajuste proviene fundamentalmente del lado de la oferta que, como ya se mencionó viene reduciendo el envío de animales a faena y por ende los volúmenes producidos. En el primer bimestre del año se produjeron 456,7 mil toneladas de carne (res equivalente), que provienen de 1,94 millones de cabezas faenadas y un peso medio promedio de 235 kilos; en relación con el mismo período del año pasado, se trata de un ajuste de volúmenes de 9,1%, que descansan en la caída de la faena, dado que el peso medio muestra una leve suba (+2,3% ia). Si en lo que resta del año se mantuviese un ajuste de volúmenes como los del primer bimestre, la producción retrocedería en 285 mil toneladas, una cifra muy significativa en términos del abastecimiento al mercado interno (2,3 millones de toneladas en 2025) y/o el flujo de exportaciones (830 mil toneladas). Si, por el contrario, el flujo de animales enviados a faena comienza a repuntar en los próximos meses, ya sea porque el ciclo de retención de hembras pierde fuerzas y/o los machos en ciclos de engorde más largo empiezan a llegar al mercado con más fluidez, la producción empezaría a acercarse a los niveles de 2025, reduciéndose la tasa de ajuste antes comentada.

Nótese que el porcentaje de hembras faenadas sigue siendo relativamente alto (47,7%), pero la cantidad de hembras enviadas a faena sí ha bajado significativamente; las 925 mil cabezas de este año se ubican un 9% abajo del flujo del 2025 (1,01 millones). Lo que sucede es que también se viene contrayendo fuerte el flujo de machos faenados, de las 1,16 millones de cabezas en el primer bimestre del 2025 a las 1,02 millones de este año (-12,7% ia.). En un contexto de disponibilidad de pasto en distintas regiones productoras y, fundamentalmente, de una buena relación de conversión económica de kilos de alimento a kilos de carne, los períodos de recría y engorde de los machos se han estirado en el ciclo actual, lo que deriva en un menor flujo de animales faenados.

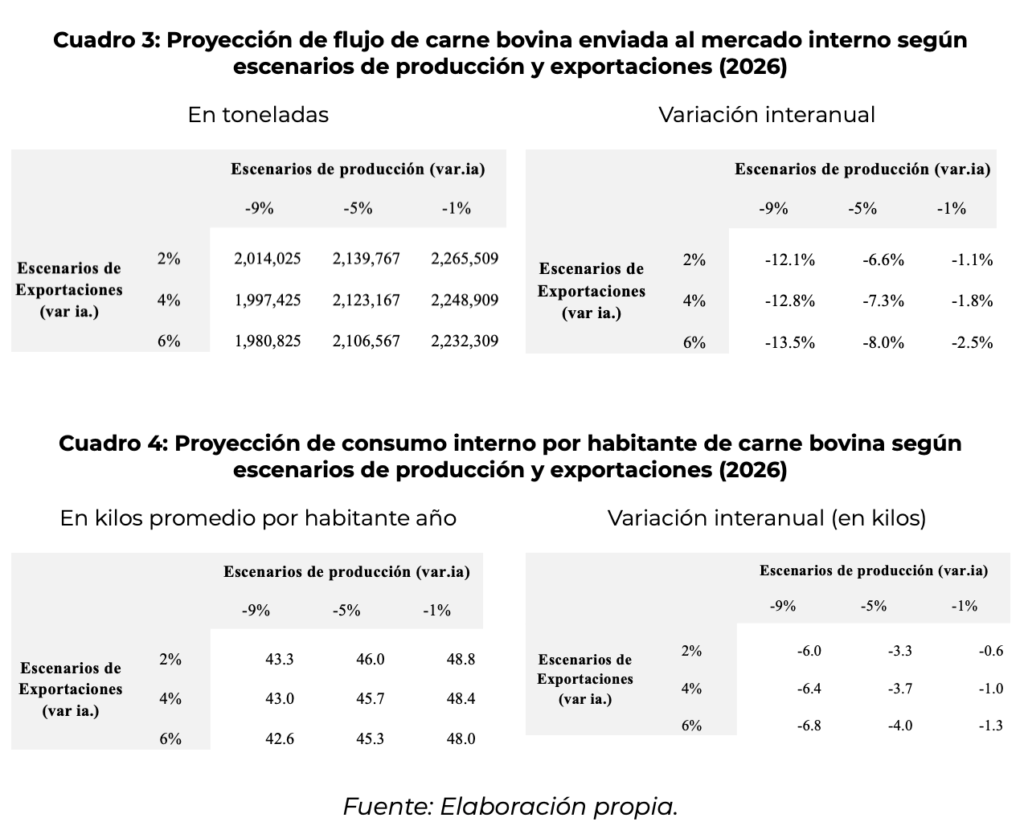

Se puede proyectar el flujo de carne bovina que podría llegar al mercado interno según distintos escenarios de producción y exportaciones. Debe recordarse que en el primer bimestre la producción de carne bovina cayó 9% interanual y que las exportaciones crecieron un 5% respecto mismo período del 2025. A partir de estas referencias se consideran tres escenarios de producción para todo el año (-9% ia., -5% y -1%), y tres escenarios de exportaciones (+2% ia., +4% y +6%). En términos de lo sucedido en lo que va del 2026, los escenarios suponen que, en el peor de los casos, la producción seguiría cayendo al mismo ritmo, mientras que en el mejor de los casos habría una importante desaceleración de la caída para cerrar el año casi en paridad al 2025. En exportaciones los tres escenarios son expansivos, aunque el mejor caso no prevé un aumento muy superior al observado en el primer bimestre (+6% versus +5%).

De seguir todo como en el primer bimestre, el ajuste de volúmenes enviados al mercado interno sería muy fuerte, cercano al 13%, que en términos por habitante implicaría una disponibilidad media de unos 43,0 kilos, entre 6 y 7 kilos menos que en el 2025 (49,4 kilos). En un escenario moderado de caída de producción (-5% ia), el ajuste en el mercado interno se reduce, aunque implicaría resignar en promedio unos 4 kilos aproximadamente de consumo de carne bovina por habitante.

Finalmente, si en el segundo semestre se observa una recuperación productiva, que cuasi compense el ajuste de la primera mitad del año, el consumo interno podría estar cerrando el año en 48 kilos promedio por habitante, solo 1 kilo por debajo del nivel 2025.

Reflexiones finales

Luego de un arranque de año marcado por fuertes subas, el mercado de la carne bovina comienza a mostrar señales de estabilización. La reciente pausa en el precio de la hacienda sugiere la aparición de ciertos límites, tanto por el lado del consumidor, con menor capacidad de convalidar nuevos aumentos, como por el lado del sector exportador, cuya ecuación económica se ve exigida ante valores récord de la materia prima en dólares.

En el plano local, la dinámica actual está fuertemente condicionada por factores de oferta. La retención de animales, en particular de hembras, constituye una señal de recomposición de los stocks ganaderos y de apuesta por la actividad. Este proceso es, en esencia, la única vía sostenible para incrementar la producción de carne en el mediano plazo. Sin embargo, implica una restricción transitoria de la oferta disponible, lo que introduce una tensión de corto plazo entre consumo interno y exportaciones.

En este sentido, el dilema entre mercado interno y mercado externo debe interpretarse como un fenómeno típicamente cíclico. En el corto plazo, una mayor orientación exportadora en un contexto de oferta restringida tiende a traducirse en menor disponibilidad local. No obstante, si el proceso de retención se consolida y deriva en una expansión del stock ganadero, este trade-off tiende a diluirse en el tiempo, permitiendo un crecimiento simultáneo de ambos destinos.

El contexto internacional, por su parte, continúa ofreciendo condiciones favorables, con precios elevados y relativamente firmes y una demanda externa que, si bien podría moderarse en la segunda mitad del año, se mantiene elevada en el corto plazo. Esto refuerza los incentivos a la producción y a la inversión en el sector.

Un elemento relevante del escenario actual es el rol de la política económica. A diferencia de episodios previos, el gobierno ha optado por no intervenir en el mercado de carnes ni restringir las exportaciones, aun en un contexto de suba de precios y de impacto negativo sobre las metas de inflación. Esta mayor previsibilidad y neutralidad regulatoria constituye una señal importante para el sector, que parece estar respondiendo con decisiones consistentes con un horizonte de más largo plazo, como lo evidencia la retención de vientres y la extensión de los ciclos productivos.

En términos de precios, si bien la carne vacuna se ubica actualmente en niveles elevados respecto de su propia historia, la comparación internacional muestra que Argentina continúa posicionándose por debajo de los valores observados en economías desarrolladas y en línea con su nivel de ingresos. Esto sugiere que, en un escenario de mayor integración comercial, los precios internos tenderán a reflejar crecientemente las condiciones del mercado global.

En perspectiva, el mercado de la carne bovina en Argentina podría estar transitando una transición hacia un nuevo equilibrio, caracterizado por una mayor inserción internacional, una oferta en proceso de recomposición y un consumo interno que tenderá a ajustarse, al menos en el corto plazo. En este contexto, es esperable una reducción del consumo per cápita de carne bovina, especialmente si se sostienen las condiciones actuales de retención y expansión de exportaciones.

Finalmente, este proceso también puede consolidar un cambio estructural en los patrones de consumo. La mayor competencia por la carne bovina, tanto a nivel local como internacional, junto con la evolución de los precios relativos, tenderá a impulsar una mayor diversificación hacia otras proteínas animales, particularmente carne porcina, que cuenta con una oferta abundante y costos de producción más bajos. Este desplazamiento, lejos de ser coyuntural, podría marcar una tendencia de mediano y largo plazo en la dieta de los consumidores.

Por Juan Manuel Garzón / Franco Artusso de Fundación Mediterránea, presidida por María Pía Astori.

Campo

Costos, mercados y el desafío de producir en un escenario cambiante

En el marco de la participación de CONINAGRO en la Fiesta Nacional de la Papa que se está llevando a cabo este fin de semana en Comandante Nicanor Otamendi; el presidente de la entidad Lucas Magnano junto al secretario Mario Raiteri, el Consejero José Linares y el titular de la Federación Nacional de Productores de Papa, Alfredo Pereyra, realizaron una conferencia de prensa, abriendo la agenda que hará CONINAGRO en el vecino distrtito General Alvarado.

Magnano llegó a la región para acompañar a Alfredo Pereyra, titular de la Federación Nacional de Productores de Papa, y a los productores locales. Su presencia no es solo institucional: también tiene un fuerte componente territorial, en contacto directo con quienes enfrentan a diario las complejidades del campo.

“Es un honor estar presente, no solo en lo personal sino en lo institucional, y también es un deber acompañar a la Federación de Papa que integra Coninagro”, expresó Magnano. Agradeció el recibimiento de los referentes locales y destacó la importancia de “estar cerca del productor, conocer sus dificultades y tratar de ver en qué se puede ayudar”.

El dirigente definió el momento actual como particularmente desafiante. A los factores estructurales se sumó en las últimas semanas un elemento externo que encendió alertas: el conflicto en Medio Oriente.

“El aumento del petróleo impacta directamente en los costos, y no solo en el combustible sino también en los fertilizantes. Estamos en plena planificación de la campaña fina y esto genera incertidumbre porque puede modificar la estructura de costos y las decisiones productivas”, advirtió.

Según detalló, los fertilizantes nitrogenados registraron subas de entre 150 y 200 dólares, lo que agrega presión a un esquema productivo ya exigido.

A nivel local, Magnano también puso el foco en la infraestructura. Señaló que el estado de las rutas sigue siendo un problema para el sector, aunque reconoció avances en los procesos de concesión y la intención oficial de impulsar el desarrollo ferroviario.

“Necesitamos rutas en condiciones para bajar los costos logísticos. Si a eso se le suma un sistema ferroviario eficiente, sería una complementación clave en un momento en el que se espera una cosecha importante y mucho volumen para transportar”, explicó.

El análisis productivo también incluyó el tradicional “semáforo” de economías regionales que utiliza Coninagro. Allí, si bien algunas actividades se mantienen en verde, como los cereales o la ganadería, otras atraviesan situaciones más complejas.

“Que una actividad esté en verde no significa que esté todo bien, y que esté en rojo no quiere decir que esté todo mal. Se analizan múltiples variables, desde el mercado hasta la producción”, aclaró. En ese esquema, la papa no escapa a las dificultades, influenciada tanto por factores climáticos como por cambios en el escenario internacional.

Uno de los puntos que más preocupa es el reacomodamiento global del mercado. China, históricamente importadora, hoy se posiciona como productor y exportador, generando un impacto directo en los precios y en la dinámica comercial.

“A nivel mundial hay mucha producción y eso afecta el negocio. En Argentina también tuvimos una campaña muy buena el año pasado, lo que generó una sobreoferta y caída de precios”, explicó.

Frente a este escenario, el Presidente fue claro: la eficiencia es hoy la clave, independientemente del tamaño del productor.

“La situación es compleja para todos. No pasa tanto por la escala sino por hacer bien las cosas, ser prolijo y eficiente. Los tiempos cambiaron y eso obliga a adaptarse”, sostuvo.

En esa línea, también remarcó que los productores deben modificar estrategias, utilizar más capital propio y ajustar cada variable del negocio, desde la producción hasta la logística.

Otro de los reclamos estructurales del sector sigue siendo la carga impositiva. Si bien reconoció avances en la baja de retenciones, planteó que el camino aún no está completo.

“Es importante que se continúe con la reducción de impuestos para aliviar al sector. También se necesita un mayor alivio fiscal a nivel provincial”, indicó.

Más allá de las dificultades, el dirigente dejó un mensaje de fondo con una mirada estratégica sobre el país.

“Argentina tiene una enorme ventaja: está lejos de los conflictos globales y tiene recursos naturales excepcionales. Si trabajamos con un rumbo claro, podemos abastecer al mundo con productos de calidad”, afirmó.

Y concluyó con una definición que sintetiza el espíritu del sector: “El compromiso del campo está para generar inversión, trabajo y desarrollo. Argentina tiene que volver a ser el país que todos soñamos”.

Campo

Diplomatura en Políticas Públicas Agropecuarias

La Diplomatura en Políticas Públicas Agropecuarias, impulsada por Confederaciones Rurales Argentinas (CRA), la Fundación CRA y la Escuela de Política y Gobierno de la Universidad Católica Argentina (UCA), incorpora para su edición 2026 una nueva modalidad de cursado asincrónica, pensada para ampliar el acceso a la formación y brindar mayor flexibilidad a los participantes.

Esta nueva modalidad permitirá que los estudiantes puedan organizar su cursada a su propio ritmo, accediendo a las clases y contenidos en el momento que les resulte más conveniente y desde cualquier lugar. De esta manera, se busca facilitar la participación de productores, profesionales, dirigentes y personas interesadas en el desarrollo del sector agropecuario que, por cuestiones laborales o geográficas, no podían asistir a instancias de cursado en horarios fijos.

La diplomatura mantiene el mismo nivel de calidad académica y el enfoque en el análisis, diseño e implementación de políticas públicas vinculadas al agro, uno de los sectores estratégicos para el desarrollo económico y social del país.

El programa es una iniciativa conjunta de Confederaciones Rurales Argentinas, Fundación CRA y la Universidad Católica Argentina, instituciones que trabajan en la formación de dirigentes y profesionales comprometidos con el futuro del sector agropecuario y el desarrollo federal de la Argentina.

La edición 2026 de la Diplomatura en Políticas Públicas Agropecuarias iniciará en abril.

Las personas interesadas pueden obtener más información e inscribirse a través del siguiente enlace: https://bit.ly/3OttJU7 o escribir un mail a [email protected]

Campo

La economía podría dar un salto productivo si se eliminan las retenciones

Un estudio del Centro de Agronegocios y Alimentos de la Universidad Austral y el IAE Business School sostiene que, con alivio fiscal e inversión en infraestructura y tecnología, el sector podría alcanzar 251 millones de toneladas y convertirse en el principal vector estructural de crecimiento de la economía argentina

En un contexto en el que la economía argentina necesita consolidar generación genuina de divisas y crecimiento sostenido, un nuevo informe elaborado por el Centro de Agronegocios y Alimentos de la Universidad Austral y el IAE Business School plantea que el sector agroindustrial podría expandirse un 90% en la próxima década si se eliminan los derechos de exportación y se corrigen los principales cuellos de botella estructurales.

Según el estudio, realizado en conjunto con la Bolsa de Comercio de Rosario bajo el modelo Agmemod, la producción podría alcanzar 251 millones de toneladas en diez años, impulsando una expansión significativa del PBI y de las exportaciones.

Actualmente, el complejo agroindustrial aporta el 23% del Producto Bruto Interno y genera el 60% de las exportaciones totales del país. Solo los complejos oleaginosos y cerealeros explican el 45% de las divisas que ingresan a la economía argentina.

“Argentina cuenta con una base productiva agroindustrial extraordinaria, pero su potencial está condicionado por factores macroeconómicos que limitan la inversión y el crecimiento”, señala Guillermo D’Andrea, profesor del IAE Business School.

Para la campaña 2025/26 se estima que habrá 27,7 millones de toneladas en cosecha fina, con ingresos superiores a 4.500 millones de dólares, y 154 millones de toneladas en cosecha gruesa, con un ingreso estimado de entre 32.000 y 37.000 millones de dólares.

En las últimas tres décadas, la producción se triplicó mientras el área sembrada sólo se duplicó, impulsada por biotecnología, agricultura de precisión, digitalización y mejoras logísticas.

El costo macroeconómico de la presión fiscal

El informe advierte que la presión sobre la renta agrícola alcanza el 55,5% y llegó al 63,6% en junio de 2025 al ponderar cultivos clave como soja, maíz, trigo y girasol.

En contraste, los productores de la Unión Europea reciben apoyos equivalentes al 16%, en China al 13% y en Estados Unidos al 7%. En Brasil, el respaldo promedio al sector ronda el 0,5% del PBI.

Entre 1997 y 2023, Argentina extrajo del sector recursos equivalentes al -1,6% del PBI anual.

“La presión fiscal actual reduce fuertemente los incentivos a invertir y adoptar tecnología en el agro. Corregir ese esquema impositivo es clave para liberar el potencial productivo del sector”, explica Daniel Mamone, investigador del IAE Business School.

“Eliminando las retenciones y mejorando infraestructura y adopción tecnológica, el agro podría convertirse en el principal motor estructural del crecimiento argentino”, sostiene Bernardo Piazzardi, investigador del Centro de Agronegocios y Alimentos de la Universidad Austral.

Al respecto de la infraestructura e inversión, ahí se presenta otro cuello de botella. El 90% del transporte de granos se realiza por camión y solo el 10% por tren. De los 640.000 km de red vial, el 62% corresponde a caminos municipales, mayormente sin pavimentar. Apenas el 6% son rutas nacionales y solo 3.200 km son autopistas o autovías.

El sector aportó 28.686 millones de dólares en tributos en 2023. Mantener en condiciones adecuadas la red vial demandaría entre 3.200 y 6.500 millones de dólares anuales, equivalente a apenas el 17% de su aporte tributario.

“Si se corrigen los déficits de infraestructura y se incentiva la inversión tecnológica, el agro puede convertirse en un vector central de crecimiento para toda la economía”, afirma Ernesto Ruete Güemes, investigador del IAE Business School.

En paralelo, el parque de maquinaria presenta atraso tecnológico: el 73% de los tractores y el 46% de las cosechadoras superan los 15 años de antigüedad. Mientras la productividad total de factores cayó 6% en Argentina en los últimos 20 años, en Brasil creció 45%.

A pesar de todas las trabas, la última encuesta AgBarometer Austral, conocida como el índice de confianza del campo que elabora el Centro de Agronegocios y Alimentos, indica que el 80% de los productores estaría dispuesto a modernizar su maquinaria si mejoran las condiciones de rentabilidad y financiamiento.

Según el estudio, la modernización tecnológica no es consecuencia del crecimiento, sino condición previa para impulsarlo.

El potencial impacto en la economía argentina

Bajo un escenario de eliminación de retenciones, mejora de infraestructura, adopción tecnológica y expansión de 6,5 millones de hectáreas adicionales, el sector podría crecer 90% en diez años.

En ese contexto, la producción podría alcanzar 251 millones de toneladas, lo que aumentaría significativamente su participación en el PBI, aceleraría la generación de divisas para la economía argentina y permitiría financiar la reconstrucción integral de la red vial en apenas tres años.

La clave no es sólo sectorial sino macroeconómica. “Reemplazar la lógica extractiva por una estrategia de inversión y productividad permitiría transformar al agro en el eje estructural del crecimiento argentino”, concluye Piazzardi.