Campo

Fuerte ajuste de márgenes en granjas porcinas en el primer trimestre del año

22 de abril de 2024

Desde la Fundación Mediterránea dieron a conocer un nuevo informe titulado «Fuerte ajuste de márgenes en granjas porcinas en el primer trimestre del año», presidida por María Pía Astori.

- En este informe se presentan estimaciones de resultados económicos (márgenes netos) en un sistema de producción intensiva de capones de 500 madres, en establecimientos de referencia (construcciones teóricas) que operan con distintos niveles de eficiencia, tanto en conversión alimenticia como en kilos producidos por cerda madre año, hasta el mes de marzo del 2024. También se hace una mención a la localización de las granjas y a las diferencias de costos que pueden generarse a partir de distintas condiciones (precios) de acceso a las materias primas más críticas (cereales, harinas proteicas)

- Luego de un buen cierre de 2023, se observa un fuerte deterioro de los márgenes en granjas porcinas en el primer trimestre de este año. En efecto, en diciembre del año pasado, si bien los costos se encontraban altos, los muy buenos precios del capón habían permitido lograr un margen neto de $ 419 / kilo producido (a valores de marzo 2024, granja de eficiencia media), un registro alto para la historia reciente de la actividad. En lo que va de este año, por el contrario, la ecuación económica de las granjas se ha visto sensiblemente desmejorada, con un margen que pasó de los $ 419 por kilo de diciembre, a $ 237 / kilo en enero, $ 137 / kilo en febrero y $ 31 / kilo en marzo, uno de los peores registros de los últimos 9 años

- La trayectoria de los márgenes de granjas de eficiencia alta y baja ha sido similar a la de granjas de eficiencia media, aunque difieren los niveles. Los establecimientos de alta eficiencia, pasaron de un margen de $ 577 por kilo en diciembre 2023 a $ 146 / kilo en marzo (a precios constantes de este último mes, una pérdida del 75% en términos reales). Por su parte, los márgenes en establecimientos de baja eficiencia, de $ 179 / kilo en diciembre 2023 entraron en terreno negativo en febrero, para llegar a pérdidas estimadas de $ 159 / kilo en marzo

- Las estimaciones anteriores se basan en granjas localizadas al sur de Córdoba, que acceden a las materias primas agrícolas a precios menores a los que se pagan en el mercado de Rosario (FAS Rosario, pizarra Rosario); se supone un funcionamiento normal del mercado, en cuanto a la formación de precios y los valores de los granos a medida que se toma distancia del mercado concentrador (precios FAS descontados por fletes). En el informe se simula cómo quedarían los costos medios y los márgenes en granjas que, ya sea porque se localizan muy cerca del mercado concentrador de Rosario o por otros motivos, acceden a las materias primas a precios llenos; en este caso, granjas de eficiencia media perdieron $ 19 / kilo producido en marzo 2024. Si una granja debió pagar precios 10 – 20% superiores a los FAS Rosario para abastecerse de materias primas, la pérdida asciende a $48 – $96 por kilo producido, respectivamente. Solo granjas que pagaron 10% menos habrían logrado un margen neto positivo ($ 48 / kilo).

El IERAL viene realizando un seguimiento de los resultados económicos de la actividad porcina desde hace varios años, mediante la estimación de márgenes netos en modelos de producción intensiva de capones.

Este informe presenta estimaciones de estos márgenes, actualizadas al mes de marzo 2024, para un sistema de producción de 500 madres (teórico), que se lleva adelante en establecimientos con distintos niveles de eficiencia, tanto en conversión alimenticia como en kilos producidos por cerda madre año, y que se emplazan en localizaciones alternativas. La intención es mostrar qué sucede con el resultado económico de las granjas cuando se modifica la eficiencia productiva con la que logran gestionar el negocio y también cuando se presentan diferencias en los precios de compra de las materias primas que constituyen la base de alimentación de los animales (maíz, harina de soja). Estos modelos productivos son estimados a precios de mercado, relevados por IERAL de fuentes secundarias y/o generados vía consultas a actores del sector.

Con respecto a la conversión alimenticia se plantean tres posibles situaciones (valores promedio): 2,5, 2,8 y 3,1 kilos de alimento por kilo de capón producido. En cuanto a la productividad por madre, también son tres los casos alternativos: 2.563, 3.536 y 4.116 kg/madre/año. Respecto a la localización, se suponen tres posibles emplazamientos, Rosario, Marcos Juárez (sudeste de Córdoba) y Malena (sur de Córdoba), los que se asocian cada uno de ellos a una determinada distancia del centro de formación de precios de granos y/o sus derivados (puertos Rosario).

Nótese que de los supuestos de eficiencia definidos surgen 9 escenarios o situaciones, casos en los que las granjas diferirán ya sea en sus costos, en sus ingresos y/o en ambas variables, y que por ende determinarán otros tantos resultados económicos. Con esta simulación se espera poder cubrir la variabilidad que seguramente existe en materia de eficiencia a nivel de granjas “reales”; no puede desconocerse que en el mercado conviven granjas que logran estándares muy elevados en materia de conversión y productividad por madre con otras que, por motivos varios, problemas sanitarios, falta de recursos humanos calificados, limitantes de infraestructura y equipamiento, etc., no alcanzan niveles tan satisfactorios en estos parámetros (o los logran durante algunos períodos, pero no consiguen mantenerlos en el tiempo).

El análisis detallado focaliza en 3 de los 9 casos posibles:

1. Granja que logra conversión alimenticia de 3,1 kg/alimento por kg/capón y 2.563 kg/madre/año. Este caso se referirá como el de “eficiencia baja”.

2. Granja que logra conversión alimenticia de 2,8 kg/alimento por kg/capón y 3.536 kg/madre/año. Se trata del caso de la “eficiencia media”.

3. Granja con conversión alimenticia de 2,5 kg/alimento por kg/capón y 4.116 kg/madre/año. El caso de la “eficiencia alta”.

En el caso de la localización, y a los efectos de simplificar, se presentarán los costos de 3 casos, aquellos que se corresponden con granjas de “eficiencia media” según la definición anterior.

Por último, además de las tres tradicionales localizaciones con las que se trabaja habitualmente, se realiza una sensibilización adicional del valor pagado por los granos, construyéndose escenarios para aquellas granjas que han pagado precios de estos últimos por encima de sus valores de paridad de mercado habituales (CAC Rosario descontados por costos de transporte).

Los ingresos

Los ingresos de las granjas dependen de la venta de los kilos de capón producidos, y en mucha menor medida, de la venta de animales de refugo.

Para determinar los ingresos

se tienen en cuenta los distintos casos planteados en materia de productividad por madre, y en lo que hace a los precios de venta, se supone una comercialización a precio máximo promedio mensual del capón tipificado, según informa periódicamente la Secretaría de Agricultura, Ganadería y Pesca de la Nación.

En un gráfico adjunto se presenta la evolución del precio real del capón tipificado para el período comprendido entre enero 2016 y marzo 2024. Comenzando por el pasado reciente, luego de cerrar el último año en máximos históricos (diciembre 2023), el capón fue quedando nominalmente por detrás de la inflación y cayó en términos reales durante el primer trimestre del año. Para tener referencia, trabajando con valores expresados en pesos constantes del último mes (marzo 2024): el capón cotizó a unos $1.972 / kilo en diciembre, bajó a $1.639 / kilo en enero, a $1.383 / kilo en febrero y tocó un piso de $1.153 / kilo en marzo (42% por debajo de su valor de diciembre).

Medido en moneda constante, el precio medio del primer trimestre fue levemente inferior al de igual período de 2023 ($1.392 vs $1.396 por kilo, respectivamente). Sin embargo, la comparación interanual fue resultando cada vez más desfavorable a medida que avanzó el trimestre, con un capón que cerró marzo cotizando 16% por debajo del mismo mes del año anterior (en términos reales).

Esto último puede apreciarse claramente en otro de los gráficos adjuntos dónde se presenta el precio medio del primer trimestre de los últimos años (2016 – 2024) y el correspondiente al mes de marzo. Nótese que el 2024 no se encuentra tan mal en perspectiva cuando se compara el promedio de precios de los tres primeros meses de cada año, pero constituye uno de los peores registros cuando se comparan los “marzos”. Para tener referencia, mientras el precio medio del primer trimestre 2024 queda únicamente por debajo de los “picos” 2021/22 (-9% en términos reales), el precio de marzo 2024 fue el peor registro de los últimos 9 años para similar mes (junto a marzo 2018).

Al agregar la venta de madres y padrillos de refugo, los ingresos de una granja de eficiencia media promediaron $1.419 / kilo durante el primer trimestre (-0,3% real interanual). Debido a su menor incidencia sobre el total de los ingresos, el número final y la dinámica descripta anteriormente para el precio del capón no se modifica demasiado al incorporar estos ítems. En términos promedio del primer trimestre, los ingresos de las granjas tuvieron este año un comienzo similar al de 2023, se ubicaron por debajo de los “picos” 2021-2022 y bastante por encima de los del período 2016-2020 (siempre en términos reales). Pero los flujos de ingresos se fueron deteriorando en paralelo al precio del capón y al cierre del primer trimestre (marzo) se posicionaron como los más bajos del período 2016 – 2024, en una situación muy similar a la de marzo 2018.

Los costos

En este apartado se analiza la otra variable que hace a la ecuación económica de las granjas, los costos de producción, partiendo desde el pasado reciente y repasando lo sucedido durante los últimos años (2016-2024).

Trabajando con valores expresados en pesos constantes del último mes (marzo 2024), los costos totales de una granja de eficiencia media promediaron $ 1.285 / kilo en el primer trimestre de 2024, un 4,1% real por debajo del costo medio observado en el primer trimestre 2023. Esta disminución estuvo explicada fundamentalmente por el abaratamiento (en términos reales) del principal costo de las granjas, la alimentación, y en menor medida por la pérdida de los salarios contra la inflación. En total unos 4 rubros de los costos se habrían abaratado y otros 4 se habrían encarecido en términos reales respecto al 2023 (3 meses de cada año), en más detalle:

La sanidad se encontró 69,7% más cara en términos reales este año. Este rubro pegó “un salto” importante en diciembre 2023 debido al impacto de la devaluación sobre los bienes importables. Aumentó 94% intermensual nominal en pesos, unos 68 puntos porcentuales por encima de la inflación de ese mes (25,5%), encareciéndose 54% en términos reales. En enero-febrero aumentó menos que la inflación, algo que se repetiría también en marzo, pero aún queda 28% real más cara que en noviembre 2023 (previo a la devaluación).

El flete y la energía6 se encarecieron en torno al 20% interanual en términos reales durante el primer trimestre, mientras que las amortizaciones7 lo habrían hecho en un 16,6% i.a.

La genética y el conjunto de los impuestos, la tierra y otros gastos (identificados como “resto” en el gráfico) prácticamente se mantuvieron en términos reales respecto al año anterior (una merma <0,5% i.a).

La alimentación, el costo principal de las granjas de producción intensiva, se abarató 13,2% interanual en términos reales. Para tener orden de magnitud, este rubro representó el 69,3% del costo total en el primer trimestre 2023 y fue del 62,8% en el primer trimestre 2024, es decir, su incidencia se redujo en 6,5 puntos porcentuales.

En cuanto a lo sucedido durante el período 2016 – 2024 (primer trimestre de cada año), en un gráfico adjunto puede observarse que los costos medidos en moneda constante parten de niveles 20 – 40 % más bajos que los actuales al inicio de la serie (2016 – 2018), registran un aumento significativo en torno al 50% entre 2018 – 2021 (a precios de “hoy”, se pasó de un costo de $944 por kilo producido a uno de $1.429, debido fundamentalmente al aumento del costo alimenticio) y vienen bajando desde 2022 pero sin retornar aún a niveles previos.

Hasta aquí se ha repasado la dinámica interanual reciente de los distintos componentes del costo total y la evolución de este último durante los primeros trimestres del período 2016 – 2024. A continuación, se intenta responder a la siguiente pregunta: ¿cuáles fueron los componentes del costo que más se encarecieron desde 2016 en términos reales?

La respuesta se presenta en un gráfico contiguo que sintetiza la variación real acumulada de los costos durante los últimos 9 años (2016 – 2024). Allí se puede observar que los costos totales de una granja de eficiencia media acumularon un aumento real del 29,3% entre 2016 y el primer trimestre del 2024. En cuanto a los rubros que aumentaron en mayor / menor proporción que el promedio de los costos durante este período, se destaca lo siguiente:

Los costos de “sanidad e inseminación” acumularon un aumento del 136,8% durante este período, unos 107,5 puntos porcentuales más que el promedio de los costos.

Los costos de “fletes y guías” acumularon un aumento del 37,8%, unos 8,4 puntos porcentuales más que el promedio de los costos. Nótese que este rubro registró una fuerte suba entre 2023 y el primer trimestre 2024 que lo colocó en segundo lugar de este ranking, algo que no ocurría hasta el año pasado.

Los costos de “alimentación” acumularon un aumento del 32,6%, unos 3,2 puntos porcentuales más que el promedio de los costos. Nótese que la gráfica de esta serie se “pega” bastante a la de los costos totales a lo largo de todo el período, esto se debe a la gran incidencia que tiene este rubro en la estructura de costos de las granjas (representa más del 60% del costo total).

Los costos de “energía” acumularon un aumento del 29,1%, casi a la par del promedio de los costos.

Los costos de “genética” acumularon un aumento del 16,2%, unos 13,2 puntos porcentuales menos que el promedio de los costos.

Los costos de “amortizaciones” acumularon un aumento del 13,4%, unos 15,9 puntos porcentuales menos que el promedio de los costos.

Con la caída del primer trimestre 2024, los costos de “mano de obra” fueron los únicos que se abarataron en términos reales durante el período (-12,5%)

Para finalizar esta sección se presenta a continuación la evolución de la estructura de costos de una granja de eficiencia media entre el año 2016 y lo que va del 2024 (3M.). El objetivo es acoplarlo con los dos análisis anteriores, ver cómo queda la estructura de costos luego de las últimas variaciones de precios y también cómo ésta se fue modificando durante los últimos años.

En relación al primer punto, en la tabla contigua puede observarse que, respecto al 2023, durante los tres primeros meses del año:

El costo de alimentación perdió unos 5,5 puntos porcentuales de incidencia en el costo total (CT), pasando del 68,3% al 62,8%, respectivamente. Esto se debe al abaratamiento en términos reales de este rubro entre ambos momentos del tiempo, señalado anteriormente.

En el otro extremo y en línea con lo anterior, el costo de sanidad, ítem que más se encareció en términos reales, ganó 2,9 pp y se posicionó como el segundo rubro más importante dentro de la estructura de costos este año (pasando del 6,0% al 9,0% del CT).

También ganaron participación las amortizaciones, los fletes y la energía, y el otro que perdió fue la mano de obra. La genética y el promedio de los impuestos, la tierra y otros gastos varios (identificados en la tabla como “resto”) mantuvieron relativamente constante su incidencia en los costos en relación a 2023.

Vale aclarar que la mayor (menor) incidencia de un determinado costo “j” (Cj) en el costo total (CT) depende no solo de si Cj aumenta (disminuye), sino también de si lo hace en mayor (menor) proporción que el promedio de los costos (C1, C2, …, Cj, …, Cn). Por caso, entre 2023 y 2024 (3M) vimos que el CT de las granjas disminuyó en términos reales, en consecuencia, redujeron su incidencia los únicos rubros que se abarataron más que proporcional (alimentación y mano de obra).

En cuanto a cómo fue evolucionando la estructura de costos a lo largo de estos años, si se ignora por el momento lo ocurrido durante el primer trimestre 2024 y se hace un corte en 2023 para comparar contra el 2016, se encuentra que, de los ítems más relevantes (que explican más del 5% de los costos), solo la alimentación y la sanidad habían ganado participación hasta el año pasado: unos 4,2 puntos porcentuales en el primer caso (del 64,1% en 2016 al 68,3% en 2023) y unos 2,5 pp en el segundo (del 3,6% al 6,0%, respectivamente). Las amortizaciones y la mano de obra, otros dos rubros importantes, habían perdido incidencia (-3,5 y -2,3 puntos porcentuales, respectivamente); y el resto de los costos de menor incidencia dentro de la estructura de las granjas (que explican menos del 5% del total) se mantuvieron sin grandes cambios durante este período (+/- 0,8 pp).

Cuando se incorporan al análisis los datos del primer trimestre 2024 se encuentra que, desde el año 2016, únicamente la sanidad aumentó significativamente su incidencia dentro de la estructura de costos (del 3,6% al 9,0%, unos 5,4 pp). El reciente abaratamiento relativo de la alimentación habría logrado que este costo se incorpore al grupo de los que perdieron peso durante este período (junto a las amortizaciones y la mano de obra) y el resto de los ítems se habría mantenido sin grandes cambios. El flete ganó participación el primer trimestre y asoma como un costo importante a monitorear este año, sujeto a lo que ocurra con el precio de los combustibles y la magnitud de eventuales ajustes sobre las tarifas de referencia para el transporte de cargas.

Los resultados económicos

En este apartado se presentan estimaciones de resultados económicos para granjas de producción intensiva de cerdos con distintos niveles de eficiencia, asumiendo que todas ellas se encuentran situadas en un mismo sitio geográfico (Malena, Córdoba). Se utiliza el concepto de márgenes netos por kilo vendido. Este indicador de beneficios surge de descontar de los ingresos por venta de capones y animales de refugo, todos los costos incluyendo las amortizaciones, los impuestos (salvo el Impuesto a las Ganancias) y un costo de oportunidad de la tierra que ocupan las instalaciones de las granjas.

Anteriormente se describieron los ingresos y los costos de una granja de eficiencia media y se profundizó tanto en su dinámica reciente como en la de los últimos años (2016 – 2024). Por tal motivo, se encuentra conveniente iniciar esta sección analizando cómo se ha comportado el margen neto de esta granja en similares períodos.

Comenzando por el pasado reciente, los ingresos de las granjas (medidos en moneda constante) terminaron el 2023 en máximos históricos gracias a la escalada registrada en el precio del capón durante el mes de diciembre. En ese mes, los costos, si bien subieron y se posicionaron en niveles máximos con relación al pasado, no lo hicieron tanto como los ingresos. El resultado fue un margen neto de $ 419 / kilo producido (expresado en valores de marzo 2024), el segundo nivel más alto registrado para un mes del período 2016 – 2024 (apenas por debajo de los $ 431 / kilo de septiembre 2020).

Lamentablemente la situación se revirtió a partir de entonces: tanto los ingresos como los costos fueron cayendo mes a mes entre enero – marzo de este año (en términos reales), pero los costos menos que los ingresos y el margen neto fue mermando de manera considerable. Para tener referencia, de los $ 419 por kilo producido en diciembre, se pasó a $ 237 / kilo en enero, $ 137 / kilo en febrero y a solo $ 31 / kilo en marzo. En tan solo tres meses el margen neto de las granjas se redujo 93% en términos reales y pasó de estar en máximos a uno de los niveles más bajos del período 2016 – 2024.

Dentro del escenario complejo para las granjas de los últimos meses, cobra relevancia el abaratamiento del costo de la alimentación en términos reales. De no haberse dado, siendo este un rubro que representa más del 60% dentro de la estructura de costos el margen neto habría entrado ya sin dudas en terreno negativo.

Costos y márgenes según localización de la granja

Focalizando en granjas de eficiencia intermedia, en esta sección se indaga en las posibles implicancias de la ubicación geográfica del establecimiento sobre los costos y los márgenes. Se entiende que la localización influirá en el precio que la granja deberá pagar para acceder a dos componentes claves en la dieta alimenticia de los animales: maíz y harina / expeller de soja.

En el documento se trabaja con el supuesto que, en zonas de fuerte producción agrícola (Córdoba, Santiago del Estero, Santa Fe, Buenos Aires), una mayor distancia entre la granja y los puertos de Rosario reduce el costo de acceso a las materias primas en una magnitud equivalente al costo de traslado de los productos entre esos puntos.

Para determinar dichas variaciones, se toman como referencia las siguientes locaciones y supuestos11: a) Rosario, emplazamiento que no incluye descuento de flete para las materias primas respecto de sus precios FAS Rosario; b) Malena, incluye un descuento equivalente a un flete de 450 km; c) Marcos Juárez, incluye un descuento equivalente a un flete de 150 km.

Como era de esperar, al ser la de mayor distancia a los puertos de Rosario, la granja emplazada en Malena resultó la de menor costo entre las sensibilizaciones realizadas. Trabajando a pesos constantes de marzo 2024, su costo total por kilo promedió $1.285 durante el primer trimestre 2024. En Marcos Juárez y Rosario el costo ascendió a unos $1.313 y $1.340 por kilo, unos $28 y $55 más por kilo que en Malena, respectivamente.

Nótese que para similar eficiencia productiva y demás costos de inversión y funcionamiento, hay una diferencia del 4,2% ($55) por kilo producido entre el costo de una granja que paga por las materias primas precios Rosario “descontados” por tarifas de fletes de una distancia de entre 400-500 km (sur o norte de Córdoba) y otra que paga precios “llenos” (Rosario), para similar eficiencia productiva y demás costos de inversión y funcionamiento.

En términos de márgenes netos, la granja de eficiencia media localizada en Malena promedió un margen neto de $135 por kilo en el primer trimestre. Mientras que la misma granja, pero emplazada en Rosario o Marcos Juárez, habría obtenido un margen de $ 80- 107 por kilo, respectivamente.

En la tabla puede notarse que las diferencias de márgenes entre las granjas de Malena y las de otras localidades (en $/kg), responden por completo a sus diferencias de costos. Esto se debe a dos supuestos implícitos en el análisis: (1) que todas las granjas tienen la misma eficiencia (producen y venden la misma cantidad de kilos) y (2) que todas venden al mismo precio. De su conjunción se desprende que todas generan el mismo flujo de ingresos.

En relación a esto último, cabe aclarar que los precios “tranquera” que se logran en la venta de los animales podrían diferir en función de la capacidad de pago de frigoríficos regionales y/o de las condiciones generales de oferta y demanda en la que operan los submercados al interior del país. Alguna granja en alguna localización podría estar recibiendo precios mayores / inferiores a los que se utilizan de referencia en este trabajo, y por tanto, las diferencias entre-localizaciones podrían venir también por el lado de los ingresos en la práctica.

Lo que aquí se intenta destacar es que – ceteris paribus – una localización más ventajosa en términos del costo de las materias primas13 puede generar diferencias bastante importantes en el margen neto por kilo producido. Una desventaja de localización exigiría a una granja lograr mayor eficiencia productiva (particularmente de conversión alimenticia) para poder lograr resultados económicos similares a los de otra granja con mejor acceso a las materias primas.

¿Cómo cambian los márgenes si los granos se pagan por encima de la paridad Rosario?

En el apartado anterior se simularon distintos emplazamientos de las granjas a los efectos de incorporar posibles diferencias en los costos de aprovisionamiento de las materias primas, trabajando con el supuesto de un funcionamiento normal del mercado de granos, en cuanto a la formación de precios y los valores pagados en el interior productivo según precios internacionales, impuestos y demás condiciones comerciales (precios de paridad). En esta sección se realiza otra simulación de los márgenes vinculada a los precios de los granos, en la que independientemente de la localización de las granjas, éstas han tenido que pagar precios de materias primas distintos a los valores de paridad habituales para sus zonas.

En marzo 2024 los precios promedio de maíz y soja en la Bolsa de Comercio de Rosario fueron de $147,2 mil y $252,2 mil / tonelada, valores que han sido usados en las estimaciones realizadas hasta aquí, y que han sido llevados al interior productivo ajustados por costos de transporte.

Se simula a continuación cómo quedan los costos medios y los márgenes en granjas de eficiencia media que, independientemente de su localización, han pagado en marzo por los granos consumidos los precios de paridad Rosario, los precios de paridad + un 10% y los de paridad + un 20%; también se incluye el caso de precios 10% más bajos a los de paridad, como para abarcar un abanico más amplio de posibles situaciones.

De acuerdo a las estimaciones, aquellas granjas de eficiencia media que pagaron precios CAC Rosario tuvieron un costo medio de $ 1.195 / kilo vivo y perdieron en marzo unos $19 por kilo producido. Los que pagaron precios un 10 – 20% superiores a los de CAC Rosario tuvieron un costo medio de $1.243 y $1.291 por kilo y en estos casos las pérdidas ascendieron a $48 y $96 por kilo de animal producido. Por su parte, las granjas que pagaron un 10% por debajo de los precios de CAC tuvieron costos medios a $1.147 / kilo y lograron un margen neto positivo de $ 48 / kilo producido

Campo

Diplomatura en Políticas Públicas Agropecuarias

La Diplomatura en Políticas Públicas Agropecuarias, impulsada por Confederaciones Rurales Argentinas (CRA), la Fundación CRA y la Escuela de Política y Gobierno de la Universidad Católica Argentina (UCA), incorpora para su edición 2026 una nueva modalidad de cursado asincrónica, pensada para ampliar el acceso a la formación y brindar mayor flexibilidad a los participantes.

Esta nueva modalidad permitirá que los estudiantes puedan organizar su cursada a su propio ritmo, accediendo a las clases y contenidos en el momento que les resulte más conveniente y desde cualquier lugar. De esta manera, se busca facilitar la participación de productores, profesionales, dirigentes y personas interesadas en el desarrollo del sector agropecuario que, por cuestiones laborales o geográficas, no podían asistir a instancias de cursado en horarios fijos.

La diplomatura mantiene el mismo nivel de calidad académica y el enfoque en el análisis, diseño e implementación de políticas públicas vinculadas al agro, uno de los sectores estratégicos para el desarrollo económico y social del país.

El programa es una iniciativa conjunta de Confederaciones Rurales Argentinas, Fundación CRA y la Universidad Católica Argentina, instituciones que trabajan en la formación de dirigentes y profesionales comprometidos con el futuro del sector agropecuario y el desarrollo federal de la Argentina.

La edición 2026 de la Diplomatura en Políticas Públicas Agropecuarias iniciará en abril.

Las personas interesadas pueden obtener más información e inscribirse a través del siguiente enlace: https://bit.ly/3OttJU7 o escribir un mail a [email protected]

Campo

La economía podría dar un salto productivo si se eliminan las retenciones

Un estudio del Centro de Agronegocios y Alimentos de la Universidad Austral y el IAE Business School sostiene que, con alivio fiscal e inversión en infraestructura y tecnología, el sector podría alcanzar 251 millones de toneladas y convertirse en el principal vector estructural de crecimiento de la economía argentina

En un contexto en el que la economía argentina necesita consolidar generación genuina de divisas y crecimiento sostenido, un nuevo informe elaborado por el Centro de Agronegocios y Alimentos de la Universidad Austral y el IAE Business School plantea que el sector agroindustrial podría expandirse un 90% en la próxima década si se eliminan los derechos de exportación y se corrigen los principales cuellos de botella estructurales.

Según el estudio, realizado en conjunto con la Bolsa de Comercio de Rosario bajo el modelo Agmemod, la producción podría alcanzar 251 millones de toneladas en diez años, impulsando una expansión significativa del PBI y de las exportaciones.

Actualmente, el complejo agroindustrial aporta el 23% del Producto Bruto Interno y genera el 60% de las exportaciones totales del país. Solo los complejos oleaginosos y cerealeros explican el 45% de las divisas que ingresan a la economía argentina.

“Argentina cuenta con una base productiva agroindustrial extraordinaria, pero su potencial está condicionado por factores macroeconómicos que limitan la inversión y el crecimiento”, señala Guillermo D’Andrea, profesor del IAE Business School.

Para la campaña 2025/26 se estima que habrá 27,7 millones de toneladas en cosecha fina, con ingresos superiores a 4.500 millones de dólares, y 154 millones de toneladas en cosecha gruesa, con un ingreso estimado de entre 32.000 y 37.000 millones de dólares.

En las últimas tres décadas, la producción se triplicó mientras el área sembrada sólo se duplicó, impulsada por biotecnología, agricultura de precisión, digitalización y mejoras logísticas.

El costo macroeconómico de la presión fiscal

El informe advierte que la presión sobre la renta agrícola alcanza el 55,5% y llegó al 63,6% en junio de 2025 al ponderar cultivos clave como soja, maíz, trigo y girasol.

En contraste, los productores de la Unión Europea reciben apoyos equivalentes al 16%, en China al 13% y en Estados Unidos al 7%. En Brasil, el respaldo promedio al sector ronda el 0,5% del PBI.

Entre 1997 y 2023, Argentina extrajo del sector recursos equivalentes al -1,6% del PBI anual.

“La presión fiscal actual reduce fuertemente los incentivos a invertir y adoptar tecnología en el agro. Corregir ese esquema impositivo es clave para liberar el potencial productivo del sector”, explica Daniel Mamone, investigador del IAE Business School.

“Eliminando las retenciones y mejorando infraestructura y adopción tecnológica, el agro podría convertirse en el principal motor estructural del crecimiento argentino”, sostiene Bernardo Piazzardi, investigador del Centro de Agronegocios y Alimentos de la Universidad Austral.

Al respecto de la infraestructura e inversión, ahí se presenta otro cuello de botella. El 90% del transporte de granos se realiza por camión y solo el 10% por tren. De los 640.000 km de red vial, el 62% corresponde a caminos municipales, mayormente sin pavimentar. Apenas el 6% son rutas nacionales y solo 3.200 km son autopistas o autovías.

El sector aportó 28.686 millones de dólares en tributos en 2023. Mantener en condiciones adecuadas la red vial demandaría entre 3.200 y 6.500 millones de dólares anuales, equivalente a apenas el 17% de su aporte tributario.

“Si se corrigen los déficits de infraestructura y se incentiva la inversión tecnológica, el agro puede convertirse en un vector central de crecimiento para toda la economía”, afirma Ernesto Ruete Güemes, investigador del IAE Business School.

En paralelo, el parque de maquinaria presenta atraso tecnológico: el 73% de los tractores y el 46% de las cosechadoras superan los 15 años de antigüedad. Mientras la productividad total de factores cayó 6% en Argentina en los últimos 20 años, en Brasil creció 45%.

A pesar de todas las trabas, la última encuesta AgBarometer Austral, conocida como el índice de confianza del campo que elabora el Centro de Agronegocios y Alimentos, indica que el 80% de los productores estaría dispuesto a modernizar su maquinaria si mejoran las condiciones de rentabilidad y financiamiento.

Según el estudio, la modernización tecnológica no es consecuencia del crecimiento, sino condición previa para impulsarlo.

El potencial impacto en la economía argentina

Bajo un escenario de eliminación de retenciones, mejora de infraestructura, adopción tecnológica y expansión de 6,5 millones de hectáreas adicionales, el sector podría crecer 90% en diez años.

En ese contexto, la producción podría alcanzar 251 millones de toneladas, lo que aumentaría significativamente su participación en el PBI, aceleraría la generación de divisas para la economía argentina y permitiría financiar la reconstrucción integral de la red vial en apenas tres años.

La clave no es sólo sectorial sino macroeconómica. “Reemplazar la lógica extractiva por una estrategia de inversión y productividad permitiría transformar al agro en el eje estructural del crecimiento argentino”, concluye Piazzardi.

Campo

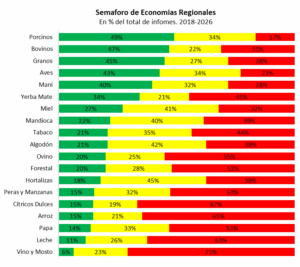

El Semáforo de Coninagro de las Economías Regionales en la Expoagro

En el marco de Expoagro 2026 se presentó una nueva edición del Semáforo de las Economías Regionales, un informe que monitorea la situación productiva, económica y comercial de 19 actividades agropecuarias del país.

El reporte fue dado a conocer ante la prensa por el presidente de Coninagro, Lucas Magnano, acompañado por el secretario Mario Raiteri y el economista David Miazzo.

También participaron autoridades provinciales vinculadas al sector agroindustrial, entre ellas Sergio Busso, ministro de Bioagroindustria de Córdoba; Guillermo Bernaudo, ministro de Desarrollo Económico de Entre Ríos; Javier Rodríguez, ministro de Desarrollo Agrario de la Provincia de Buenos Aires; y Ignacio Mántaras, secretario de Agricultura y Ganadería de Santa Fe.

Durante el inicio de la conferencia, Magnano presentó además un video institucional que repasa la historia de la entidad y marca el inicio del camino hacia el 70° aniversario de Coninagro, que se celebrará en septiembre de este año. En el acto también se entregó una placa de reconocimiento por los 20 años de la exposición al CEO de Exponenciar, Martín Schvartzman.

Más actividades en rojo

El relevamiento correspondiente a enero de 2026 mostró un panorama más complejo que el del mes anterior. El semáforo registró 4 actividades en verde, 7 en amarillo y 8 en rojo, con un deterioro en el indicador general.

El cambio más relevante fue el paso a rojo de la lechería y el maní, que hasta el informe previo se ubicaban en amarillo.

El semáforo analiza tres componentes clave para cada economía regional:

- Negocio: evolución de precios y costos.

- Productivo: área, stock o volumen de producción.

- Mercado: exportaciones, importaciones y consumo interno.

Entre las actividades que permanecen en rojo se encuentran yerba mate, arroz, papa, vino y mosto, hortalizas y algodón, a las que ahora se suman maní y leche. En la mayoría de estos casos, el principal problema está en el componente de negocio: los precios recibidos por los productores crecieron por debajo de la inflación o se mantuvieron estancados, mientras los costos continuaron aumentando.

En contraste, las actividades ubicadas en verde fueron bovinos, ovinos, granos y miel, sectores que lograron combinar buenos precios, desempeño favorable en los mercados y variables productivas estables.

Por su parte, las actividades en amarillo —con señales mixtas— fueron forestal, tabaco, cítricos dulces, mandioca, peras y manzanas, aves y porcinos. En estos casos, los precios no lograron acompañar la inflación y la demanda mostró poco dinamismo.

Lechería y maní, los sectores que más empeoraron

El deterioro de la lechería se explica principalmente por el componente de negocio. El precio que recibe el productor por litro de leche se mantiene prácticamente sin cambios desde hace diez meses, alrededor de $470, lo que representa un aumento interanual de apenas 8%, muy por debajo de la inflación cercana al 32%.

A esto se suma un mercado más complejo, con importaciones que crecieron 50%, frente a exportaciones que aumentaron 20%.

En el caso del maní, el retroceso responde a la combinación de precios estancados y perspectivas productivas negativas. La tonelada pagada al productor se mantiene cerca de USD 594 desde hace ocho meses, mientras que para la campaña 2025/26 se proyecta una caída del 25% en el área sembrada y una reducción del 13% en la producción.

Una mirada histórica

El semáforo se publica mensualmente desde hace más de ocho años, lo que permite analizar la evolución de cada actividad en el largo plazo.

En ese período, 8 de las 19 economías regionales estuvieron en rojo durante más de la mitad del tiempo. Entre las situaciones más comprometidas se destacan:

- Vitivinicultura y cítricos dulces, con más del 70% de los meses en rojo.

- Actividad citrícola, con el 67%.

- Lechería, con el 65%.

En contraste, sectores como las carnes bovina, porcina y aviar, junto con el complejo granario y el maní, mostraron trayectorias más estables, con indicadores en verde en más del 45% de los meses analizados.

Exportaciones en crecimiento

En materia de comercio exterior, las 19 economías regionales relevadas registraron en enero exportaciones por USD 5.032 millones, un 44% por encima del promedio histórico de la última década para el mismo mes.

Sin embargo, la estructura exportadora sigue altamente concentrada:

- El 80% de los ingresos provino de los complejos granarios.

- El 9% correspondió al sector bovino.

- El 11% restante fue generado por el resto de las economías regionales.

Entre las actividades con mayor crecimiento exportador se destacaron peras y manzanas, con un aumento del 95% respecto a su promedio histórico, y arroz, con un incremento del 92%.

En cambio, el sector avícola registró la caída más fuerte: sus exportaciones sumaron USD 8 millones, lo que representa un descenso del 73% frente al promedio histórico para el período.

La participación del productor en el precio final

El informe también analiza qué proporción del precio final que paga el consumidor queda en manos del productor.

En los productos pecuarios se observaron mejoras. Por ejemplo:

- En carne ovina, la participación del productor llegó al 26%, ocho puntos por encima del promedio histórico.

- En pollo, alcanzó el 49%, cinco puntos más que el promedio.

En cambio, varias economías regionales mostraron pérdidas significativas. Las caídas más marcadas se registraron en yerba mate y hortalizas, donde la participación del productor retrocedió 13 y 11 puntos porcentuales, respectivamente.

Estas diferencias responden en gran medida a la estructura de cada cadena productiva: en productos con mayor nivel de industrialización —como vino, yerba mate o trigo— la participación del productor suele ser menor, mientras que en productos con menor procesamiento —como papa u hortalizas— la proporción tiende a ser mayor.

Lucas Magnano, hizo entrega de una placa en reconocimiento a los 20 años de ExpoAgro y el trabajo por el Campo Argentino al CEO de Exponenciar Martin Shwartzman y autoridades de la muestra