País

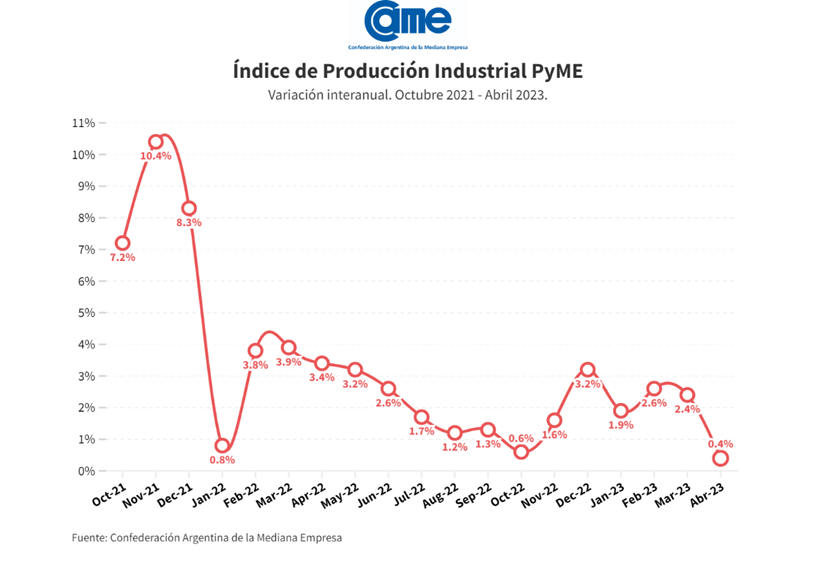

La industria pyme creció 0,4% interanual en abril y se desacelera

22 de mayo de 2023

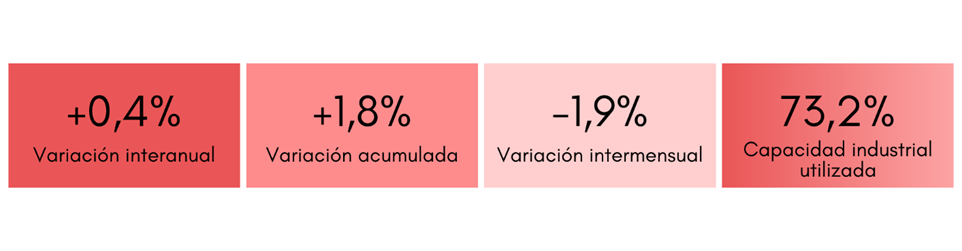

La producción de la industria manufacturera pyme subió 0,4% en abril frente al mismo mes del año pasado, a precios constantes. Así, acumula un aumento de 1,8% en el primer cuatrimestre del año (frente a los mismos meses de 2022). En la comparación con marzo, la actividad se retrajo 1,9%.

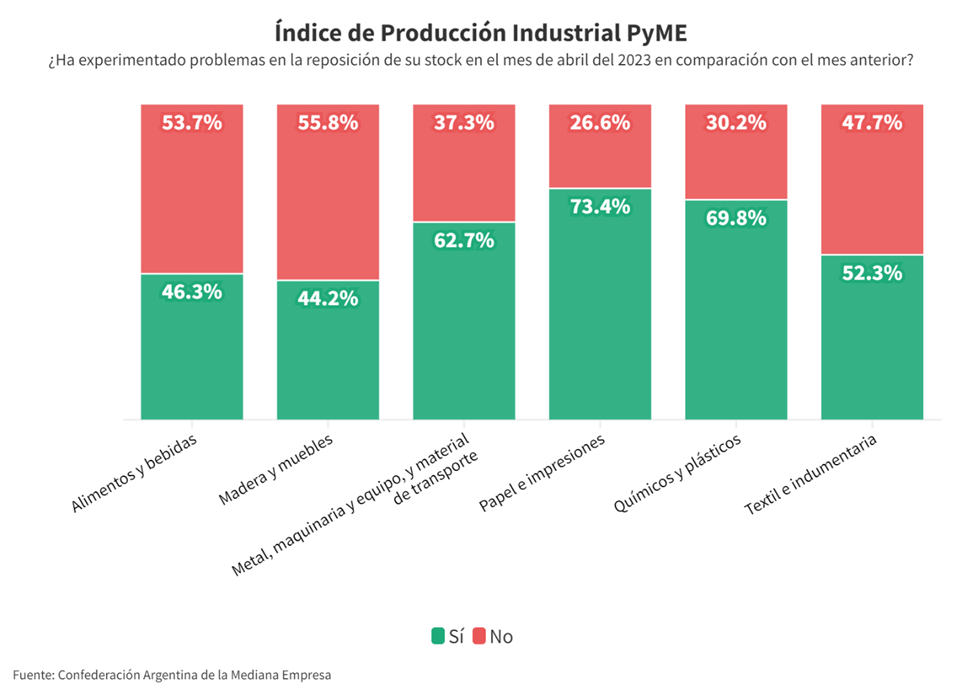

La aceleración de la inflación puso más dificultades para conseguir insumos. El 58% de las industrias consultadas manifestaron faltantes y demoras en las entregas. Hubo más especulación entre los proveedores, que cortaron financiamiento, priorizaron clientes con liquidez inmediata, subieron precios preventivamente, o directamente no entregaron mercadería esperando el techo del dólar.

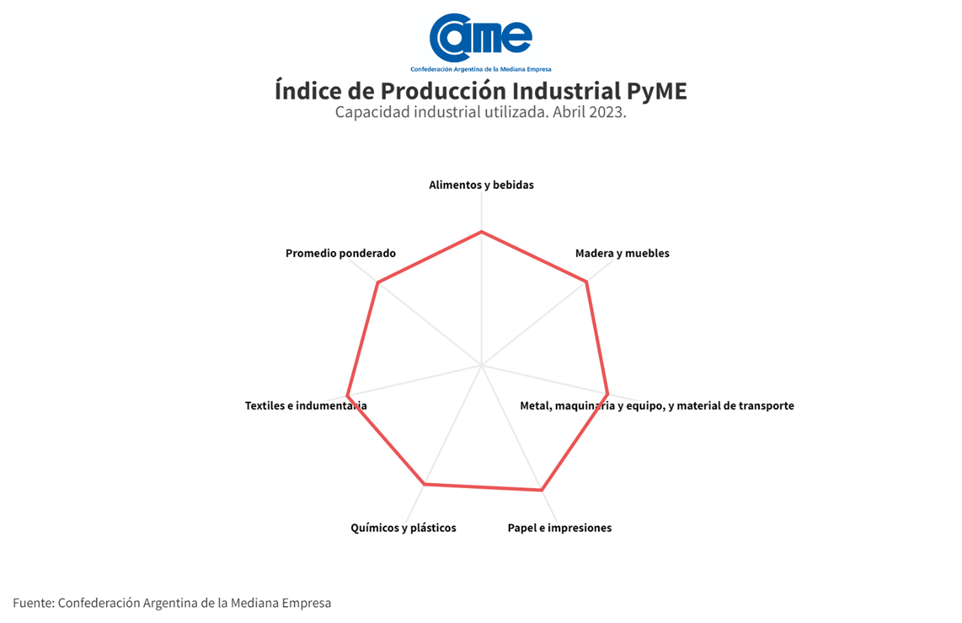

El uso de la capacidad instalada de las empresas de la muestra se redujo muy levemente, de 73,3% en marzo a 73,2% en abril, en línea con la dinámica del sector, marcada por bajo crecimiento e inversiones en compás de espera. Los niveles más elevados se encontraron en “Papel e Impresiones” (76,4%), y los más bajos en “Metal, Maquinaria y Equipo, y Material de Transporte” (71,3%).

Estos resultados surgen del Índice de Producción Industrial Pyme (IPIP) que elabora CAME, con una muestra que alcanzó unas 384 industrias pyme a nivel federal.

Fuente: Elaboración propia en base a datos de CAME. Análisis sectorial

La mejor performance en abril estuvo en “Indumentaria y Textil”, con un crecimiento anual de 6,9% en su producción, medida a precios constantes. La peor, ocurrió en “Papel e Impresiones”, con una caída de 12,7% anual.

En el acumulado del año (enero-abril), la mejor performance la viene teniendo “Alimentos y Bebidas” con un aumento de 5,5% frente a los mismos meses del año pasado, y la peor “Papel e Impresiones” con una retracción de 10,6%.

Alimentos y bebidas

Fuente: Elaboración propia en base a datos de CAME. La producción se incrementó 4,1% anual en abril, a precios reales, y acumula un aumento de 5,5% en el primer cuatrimestre del año (frente a los mismos meses de 2022). En la comparación mensual, se redujo un 4,6%. Las industrias trabajaron con 73,6% de su capacidad instalada, con dificultadas para abastecerse de materia prima, no solo importada sino también nacional. El 46,3% de las firmas encuestadas dijeron haber tenido problemas, y para el 95% fueron iguales o mayores que en marzo. Las subas de precios alentaron algunas especulaciones en las entregas y esto dificultó la elaboración. Aun así, la demanda se mantiene firme y permite al industrial seguir creciendo con la macroeconomía inestable.

“Fue un abril bueno, pero tuvimos problemas para conseguir corchos y por eso tuvimos que cancelar ventas” (Elaboración de vinos de la ciudad de Salta).

“Estamos comprando nuevas máquinas, pero tenemos más problemas para transferir los incrementos de costos a los precios de ventas” (Panadería industrial de Rosario, en Santa Fe)

Indumentaria y textil

Fuente: Elaboración propia en base a datos de CAME. Tuvo un aumento del 6,9% anual en abril, siempre a precios constantes, y lleva un alza de 0,9% en el primer cuatrimestre (frente al mismo periodo de 2022). En la comparación mensual, subió 5%. El sector trabajó con 76% de la capacidad instalada. La falta de recursos humanos, talleristas principalmente, está provocando una subutilización de las instalaciones, y generando cuellos de botella en las entregas. Algunas empresas manifestaron problemas para conseguir insumos como tintas, telas e hilos especiales como los encerados. Otras en cambio tuvieron un abastecimiento normal. La diferencia estuvo en la urgencia: quienes necesitaron realizar compras inmediatas debieron buscar sustitutos o parar producción. Quienes tenían stocks, pudieron encargar los insumos y continuar el ciclo normal.

“Abril no fue tan bueno, sino que marzo fue muy malo, nosotros no tuvimos faltantes de mercaderías, el problema fueron los precios y la falta de financiamiento” (Fábrica de indumentaria deportiva de Godoy Cruz, Mendoza)

“Hay demoras en las entregas de telas, algunas ya no hay y las tintas son muy difíciles de conseguir o las venden a precios imposibles, cuesta mucho trabajar así” (Fábrica de ropa de trabajo, uniformes y guardapolvos de la ciudad de Córdoba)

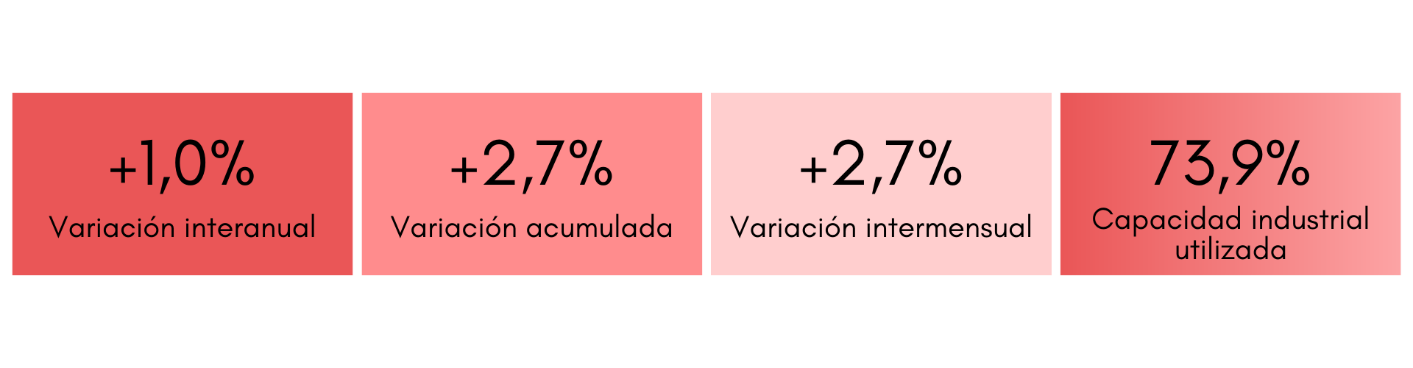

Maderas y Muebles

Fuente: Elaboración propia en base a datos de CAME. La fabricación creció 1% anual en abril, a precios reales, y reúne un crecimiento de 2,7% en el primer cuatrimestre del año (siempre comparado al mismo periodo de 2022). En el contraste mes a mes, creció 2,7%. El uso de la capacidad instalada se achicó levemente, de 74,2% en marzo a 73,9% en abril, aunque se explica por la incorporación de nuevas maquinarias en un par de industrias de la muestra que incrementaron su capacidad de elaboración.

“Tuvimos un mes bueno, atípico, pero no sé cómo seguiremos hacia adelante. Para no quedarnos desabastecidos de materia prima, la política de la empresa es comprar para los próximos cuatro meses, nuestra inversión y ahorro hoy es en mercadería. Es imposible conseguir todos los insumos para una obra en el mismo momento, por lo cual manejamos un stock alto” (Fábrica de muebles en la ciudad de Tunuyán, en Mendoza)

“Son momentos difíciles para el rubro, la madera aumentó dos veces en abril, entre 35% y 45% dependiendo el proveedor y los insumos cuesta conseguirlos” (Industria maderera del municipio de San Martín, Provincia de Buenos Aires).

Metálicos, maquinarias, equipos y material de transporte

Fuente: Elaboración propia en base a datos de CAME.

La producción disminuyó 2,3% anual en abril, a precios reales, pero acumula aumento de 1,6% en el cuatrimestre 2023 (confrontado con el cuatrimestre del año anterior). En la comparación mensual cayó 3%. El sector usó 71,3 de su capacidad instalada. Las empresas vinculadas al agro, especialmente granos y avicultura, no la están pasando bien por las sequías y la gripe aviar que frenó exportaciones y, por lo tanto, hubo menos consultas y pedidos. Las ligadas a la construcción se mantienen activas, mientras que las fábricas de maquinarias manifiestan falta de financiamiento y demoras muy prolongadas cuando quieren acceder a las líneas promovidas desde los programas oficiales. Especialmente, es complicado para quienes tienen posibilidades de exportar, que no pueden esperar los tiempos de pago de sus clientes sin financiamiento.

“Tenemos faltantes desde enero, recién desde mitad de abril comenzamos a normalizar, aunque aún no estamos a pleno con la llegada de materia prima” (Industria de la ciudad de Salta)

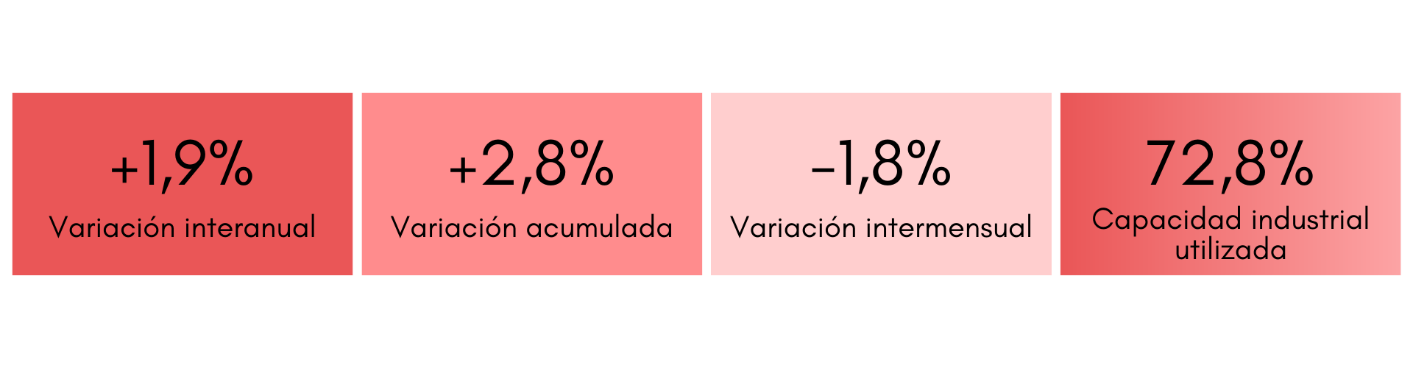

“Por más que las ventas vienen bien, la utilidad es menor por los aumentos logísticos semana tras semana. Venimos con problemas en la reposición de stock desde hace varios meses” (Industria de CABA). Productos químicos y plásticos

Fuente: Elaboración propia en base a datos de CAME.

Hubo una mejora del 1,9% anual en abril y suma un aumento de 2,8% en el primer cuatrimestre (frente a los mismos meses del año pasado). En el balance intermensual se retrajo 1,8%. Las empresas trabajaron con solo 72,8% de su capacidad instalada, y el mayor problema del mes, manifestado por 70% de las firmas consultadas, fue conseguir insumos importados. El rubro es muy dependiente de estas, lo que viene haciendo más lento el proceso de elaboración. Varias industrias medidas dijeron tener inversiones frenadas a la espera de mayor certidumbre política.

“En componentes importados se dificulta recibir materia prima; producimos bien, pero la empresa apenas está a flote” (Fábrica de materias primas inorgánicas de la ciudad de Formosa)

“Abril fue un mes muy difícil para conseguir materia prima, y se nos cortó el financiamiento de los proveedores; si no se arregla la macroeconomía, será más difícil planificar” (Fábrica de productos químicos de la ciudad de Mar del Plata, Provincia de Buenos Aires)

Papel, cartón, edición e impresión

Fuente: Elaboración propia en base a datos de CAME.

La producción cayó 12,7% anual en abril y acumula en el primer cuatrimestre del año un declive del 10,6%, frente a los mismos meses de 2022. En la comparación mensual bajó 2,6%. Es el sector más afectado por la coyuntura económica, con problemáticas particulares en cada subrama industrial. Las imprentas tuvieron inconvenientes para abastecerse de papel, y vieron mermar los pedidos. Otras, más orientadas al rubro gráfico y edición, tuvieron un buen mes de la mano de la demanda electoral.

“Nos repuntó la fabricación de carteles publicitarios para inmobiliarias, campañas políticas, venimos bien por ahora” (Fábrica de Lanús, Provincia de Buenos Aires).

“Nuestra empresa fabrica cajas de cartón para sectores del agro que están retraídos, por eso estamos pasando meses de baja actividad, esperamos mejorar” (Empresa de la ciudad de Concordia, en Entre Ríos)

País

Prestación por Desempleo en agosto

La situación para las personas sin trabajo es complicada y por eso la Administración Nacional de la Seguridad Social (Anses) intenta brindar apoyo a quienes se encuentran en situación de desempleo a través de su Prestación por Desempleo .

Esta prestación consiste en una ayuda económica que brinda Anses a aquellos trabajadores en relación de dependencia que fueron despedidos sin justa causa, por finalización de contrato o por causas externas. El objetivo es apoyar a los trabajadores mientras consiguen un nuevo trabajo.

La Prestación por Desempleo de Anses es un beneficio esencial que se ajusta al Salario Mínimo, Vital y Móvil (SMVM) y se calcula en función del salario que se recibía antes de perder el empleo, con un monto que puede variar según los ingresos previos y el tiempo trabajador.

Quiénes pueden cobrar la Prestación por Desempleo

En principio, esta ayuda económica está pensada para cualquier trabajador que haya perdido su empleo en función de un despido sin justa causa, finalización de su contrato de trabajo y otros motivos ajenos a su voluntad.

Específicamente, está dirigida a tres grupos de trabajadores. A saber:

Empleados en relación de dependencia alcanzados por la Ley de Contrato de Trabajo N.º 20.744 y sus modificaciones.

Trabajadores incluidos en el Régimen Especial de Contrato de Trabajo para el Personal de Casas Particulares, regulado por la Ley N.º 26.844.

Trabajadores de la construcción comprendidos en el Régimen Nacional de la Construcción.

Cuánto se cobra de Prestación por Desempleo

Mientras que por un lado la Prestación por desempleo contempla los ingresos previos del solicitante y los meses trabajados con aportes, por el otro, Anses confirmó que el cálculo toma como referencia el 75% del mejor salario neto mensual percibido durante los últimos seis meses de trabajo.

Asimismo, la prestación está sujeta a ciertos límites. En ese sentido, el monto mínimo en agosto no puede ser inferior a $188.300 ni superar los $376.600.

Cómo tramitar la prestación por desempleo

La solicitud para la Prestación por Desempleo se puede hacer de forma presencial o virtual:

Online

Ingresar a Mi ANSES con CUIL y Clave de la Seguridad Social.

Ir al apartado “Atención Virtual”.

Seleccionar “Prestación por Desempleo”.

Elegir el tipo de relación laboral y seguir los pasos del sistema.

Cargar DNI, documentación requerida y completar una declaración jurada.

Presencial

Sacar turno en anses.gob.ar o en una oficina cercana.

Presentarse con DNI y los documentos respaldatorios.

Cronograma de pagos de la Prestación por Desempleo

Quienes ya reciban la Prestación por Desempleo, encontrarán el monto depositado en sus cuentas en función del siguiente cronograma:

DNI terminados en 0 y 1: 24 de agosto

DNI terminados en 2 y 3: 25 de agosto

DNI terminados en 4 y 5: 26 de agosto

DNI terminados en 6 y 7: 27 de agosto

DNI terminados en 8 y 9: 28 de agosto

País

El Gobierno tildó de ‘político’ el paro universitario

El Gobierno nacional, a través del Ministerio de Capital Humano, ratificó este lunes la convocatoria a la mesa paritaria con los gremios universitarios, docentes y no docentes, para el próximo 1.° de septiembre, y de esa forma le respondió a los sindicatos que anunciaron un paro para el este miércoles 12 de agosto.

En un comunicado, al que tuvo acceso Agencia Noticias Argentinas, la cartera que lidera Sandra Pettovello calificó la protesta como de "carácter político".

También, en medio de cuestionamientos sindicales por la falta discusión salarial, señaló que la reunión paritaria fue pactada "conforme al cronograma oportunamente establecido" y remarcó el accionar del área educativa estatal.

"A través de la Subsecretaría de Políticas Universitarias, se ha actuado en todo momento en estricto cumplimiento de la normativa vigente y en los términos dispuestos por la Justicia", subrayaron desde el Ministerio.

En ese sentido, el Ejecutivo cuestionó con dureza la medida de fuerza ratificada por los sindicatos docentes y no docentes para el 12 de agosto.

"El paro anunciado constituye una medida de carácter político y no responde a un reclamo genuino, toda vez que no existe incumplimiento alguno por parte del Gobierno nacional", concluyó el texto oficial.

La medida de este miércoles fue confirmada por distintas organizaciones gremiales el jueves pasado y se llevará adelante sin concurrencia a los lugares de trabajo. Entre los principales reclamos se encuentran una recomposición salarial, el pago de una deuda que los gremios estiman en un 28,5% hasta junio y el cumplimiento de la Ley de Financiamiento Universitario.

La Federación Argentina del Trabajador de las Universidades Nacionales (Fatun) resolvió adherir a la medida, mientras que Conadu Histórica anunció además una nueva jornada de protesta de mayor duración. Según anticipó el gremio, también realizará un paro nacional desde el martes 18 hasta el sábado 22 de agosto.

Las organizaciones sindicales también reclaman el envío de fondos para los gastos de funcionamiento de las universidades y cuestionan la falta de transferencia de un incremento del 20% contemplado para ese concepto.

País

Universidades: el Gobiernio busca destrabar conflicto salarial

Docentes y no docentes de las universidades nacionales paralizarán las actividades este miércoles 12 de agosto. El Ejecutivo confirmó una reunión salarial para el 1° de septiembre y cuestionó la protesta. Los sindicatos reclaman recomposición de ingresos, fondos para el funcionamiento del sistema y el cumplimiento de la Ley de Financiamiento Universitario.

El conflicto entre el Gobierno nacional y las universidades públicas tendrá un nuevo capítulo este miércoles 12 de agosto, cuando docentes y trabajadores no docentes realicen un paro nacional de 24 horas sin concurrencia a los lugares de trabajo.

La medida fue ratificada por las organizaciones gremiales pese a que el Ministerio de Capital Humano confirmó que la próxima reunión paritaria se realizará el 1° de septiembre.

Desde la cartera que conduce Sandra Pettovello cuestionaron la huelga y aseguraron que la convocatoria salarial forma parte del cronograma establecido previamente.

El Gobierno sostuvo además que la Subsecretaría de Políticas Universitarias actuó de acuerdo con la normativa vigente y las decisiones judiciales, y calificó el paro como una medida de “carácter político”.

Los sindicatos rechazan esa interpretación y aseguran que permanecen pendientes reclamos salariales y presupuestarios que justifican la continuidad del plan de lucha.

Los gremios hablan de una deuda salarial del 28,5%

Uno de los principales puntos del conflicto es la recomposición de los ingresos de docentes y trabajadores no docentes.

Las organizaciones universitarias estiman que existe una deuda salarial acumulada del 28,5% hasta junio y reclaman que ese porcentaje sea incorporado a los salarios.

También exigen el cumplimiento integral de la Ley de Financiamiento Universitario, la actualización de las partidas destinadas al funcionamiento de las casas de estudio y los recursos previstos para los hospitales universitarios.

El Frente Sindical de Universidades Nacionales venía reclamando desde julio una convocatoria urgente a negociación paritaria ante el deterioro salarial.

Qué establece la Ley de Financiamiento Universitario

La discusión tiene como uno de sus principales antecedentes la Ley 27.795 de Financiamiento de la Educación Universitaria y Recomposición del Salario Docente, aprobada por el Congreso en 2025.

La norma tiene como objetivo garantizar el sostenimiento del sistema universitario público y establece mecanismos para actualizar las partidas presupuestarias y recuperar los ingresos de los trabajadores del sector.

El conflicto por su implementación llegó a la Justicia y durante junio la Corte Suprema dejó vigente una medida cautelar que obliga al Estado a aplicar distintos aspectos de la ley mientras continúa la discusión judicial de fondo.

Ese antecedente es uno de los argumentos utilizados por los gremios para reclamar una actualización mayor de los salarios y las partidas universitarias.

El Gobierno, en cambio, sostiene que viene cumpliendo las obligaciones establecidas y que no existe un incumplimiento que justifique la medida de fuerza.

El antecedente del aumento otorgado en junio

En junio, luego de varios meses de conflicto, el Gobierno había dispuesto una recomposición para el sector universitario.

El esquema contempló un aumento salarial del 24,33%, compuesto por una actualización del 21,33% y otro incremento posterior del 3%.

También se anunció una actualización del 20% para gastos de funcionamiento de las universidades y recursos adicionales destinados a hospitales universitarios.

Las organizaciones gremiales consideraron que las medidas resultaban insuficientes para compensar la pérdida del poder adquisitivo acumulada y mantuvieron el reclamo por la aplicación completa de la ley.

Ese desacuerdo es el que ahora vuelve a expresarse con el paro nacional del miércoles.

Docentes y no docentes paralizan las universidades

La medida tendrá alcance nacional y comprende tanto al personal docente como al no docente.

La Federación Argentina del Trabajador de las Universidades Nacionales (FATUN) resolvió realizar el paro de 24 horas sin asistencia a los lugares de trabajo.

Por su parte, la CONADU Histórica profundizará el plan de lucha: además de adherir a la protesta del 12 de agosto, convocó a un paro nacional entre el martes 18 y el sábado 22 de agosto.

La federación reclama el cumplimiento de la Ley de Financiamiento Universitario, el pago de la deuda salarial y una recomposición de los ingresos.

Las organizaciones sindicales también comenzaron a plantear la posibilidad de avanzar hacia una nueva Marcha Federal Universitaria si el conflicto no encuentra una salida.

La discusión continuará en septiembre

Con posiciones todavía enfrentadas, la próxima instancia formal será la reunión paritaria convocada para el 1° de septiembre.

El Gobierno considera que esa convocatoria demuestra que el proceso de negociación permanece abierto y sostiene que el paro del miércoles no responde a un incumplimiento de su parte.

Los sindicatos, en cambio, señalan que esperar hasta septiembre prolongaría una pérdida salarial que consideran pendiente y reclaman respuestas inmediatas.

Así, a dos días de la nueva medida de fuerza, el paro universitario continúa firme y la confirmación de la paritaria no logró desactivar el conflicto