País

Modifican acuerdos de convivencia en educación secundaria

10 de abril de 2023

El Gobierno bonaerense le dio estatus de resolución para el nivel secundario al Registro de Trayectorias Educativas (RITE) que se aplica en las escuelas desde la pandemia de coronavirus, y que supone una nota conceptual que luego se convierte en numérica, y aprobó una modificación en los Acuerdos de Convivencia que incluirá los vínculos a través de redes sociales y soportes digitales.

«No incorporamos nada nuevo, son decisiones que se vienen llevando adelante y que en algún sentido buscamos ordenar. La nota conceptual que se convierte en numérica se desarrolla desde la pandemia y a través del Consejo General de Educación se le dio hoy estatus de resolución», explicó a Télam Alberto Sileoni, director general de Cultura y Educación bonaerense.

Así se expresó el funcionario bonaerense sobre uno de los planteos efectuados por el Gobierno provincial ante el Consejo General de Educación: la institucionalización del Registro Institucional de Trayectorias Educativas (RITE) como herramienta de evaluación de los aprendizajes de las y los estudiantes durante el año, junto con la calificación numérica final.

«El RITE es un registro nominal valorativo de todos los estudiantes que nos permite con más claridad acompañar y seguir las trayectorias de los chicos. Las clasificamos en Trayectorias Avanzadas, Trayectorias en Proceso y Trayectorias Discontinuas. Si no está en trayectoria Avanzada tenés que pasar a los períodos de intensificación donde estarás en contacto con el docente del curso, con quien irás trabajando las cuestiones aún no resueltas», precisó.

Sileoni precisó que «hay dos períodos de intensificación: dos semanas en diciembre y dos semanas en febrero. Y esto supone más tiempo con el estudiante y no hay retroceso en la exigencia».

«El período de intensificación no es más sencillo, es más exigente, los alumnos con su docente deben realizar pruebas orales, escritas, trabajos especiales», remarcó.

Sostuvo que «es más inversión, a fin de año será con más carga de los docentes. Se van a incorporar más docentes, más tutorías».

Insistió que «no tocamos el Régimen de Promoción, sigue vigente que se pasa de año con dos materias adeudadas como máximo. No se modificó la repitencia».

Informó que el Consejo General también aprobó la organización de las materias en dos cuatrimestres

«La organización del ciclo lectivo en 2 cuatrimestres ya lo veníamos haciendo también desde el 2020 ya que consideramos que el dos cuatrimestres es mejor que 3 trimestres, da más tiempo para planificar la enseñanza», destacó.

Esta organización regirá tanto para el Ciclo Básico como para el Ciclo Superior, en todas las escuelas secundarias: Orientadas, Técnicas, Agrarias y especializadas en Arte.

Finalmente, explicó que «sí modificamos el Régimen de Convivencia Escolar, que era del año 2022, y le incorporamos otras perspectivas como más presencia de Educación Sexual Integral (ESI) y más trabajo con los vínculos en redes sociales y soportes digitales, donde aparecen el bullying y el grooming».

«En ese sentido hemos instituido que habrá en el año tres jornadas de convivencia y discusión de docentes y alumnos, sin suspensión de clases, porque advertimos más necesaria una palabra reflexiva, una escucha de adultos a jóvenes», concluyó Sileoni.

País

El PBI creció 2,3% en el primer trimestre traccionado por el campo

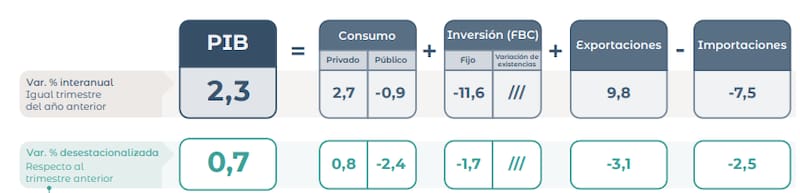

La economía argentina mostró señales de recuperación en el inicio del año, aunque con una dinámica marcadamente heterogénea. Según el Informe de avance del nivel de actividad publicado este martes por el INDEC, el Producto Interno Bruto (PBI) registró una suba del 2,3% interanual en el primer trimestre de 2026.

En términos desestacionalizados, la economía avanzó un 0,7% respecto al cierre del año pasado, consolidando una tendencia positiva en el nivel general que, sin embargo, oculta fuertes caídas en sectores clave de la economía real.

El crecimiento del trimestre se explica fundamentalmente por el sector externo y la recuperación de los sectores primarios. Las exportaciones fueron el componente de la demanda con mejor desempeño, con un salto del 9,8% interanual.

Desde el lado de la oferta, tres sectores lideraron la expansión:

- Pesca: creció un impactante 27,5% ia.

- Agricultura y Ganadería: con una suba del 18,1% ia, recuperando terreno tras los vaivenes climáticos de años anteriores.

- Minería y Canteras: avanzó un 12,3% ia, impulsado por el litio y el sector energético.

Uno de los datos más llamativos del informe oficial es el comportamiento del Consumo Privado, que creció un 2,7% interanual. Sin embargo, el propio INDEC aclara que este aumento estuvo “impulsado en buena parte por el aumento de los bienes importados”, mencionando específicamente bienes de consumo final y automóviles.

Pese al crecimiento del PBI, el informe del INDEC revela una “luz roja” en los cimientos de la economía a largo plazo: la Formación Bruta de Capital Fijo (Inversión) se hundió un 11,6% interanual. Esta caída estuvo marcada por la baja en la adquisición de maquinaria y equipo nacional (-11,5%) y de transporte nacional (-26,4%), lo que refleja una fuerte desconfianza o falta de incentivos para la expansión de la capacidad productiva local.

Pese al crecimiento del PBI, el informe del INDEC revela una “luz roja” en los cimientos de la economía a largo plazo: la Formación Bruta de Capital Fijo (Inversión) se hundió un 11,6% interanual. Esta caída estuvo marcada por la baja en la adquisición de maquinaria y equipo nacional (-11,5%) y de transporte nacional (-26,4%), lo que refleja una fuerte desconfianza o falta de incentivos para la expansión de la capacidad productiva local.

Por su parte, la Industria Manufacturera registró un retroceso del 1,7%, restando 0,3 puntos porcentuales al PBI total. Esta baja se correlaciona con la competencia de los bienes importados y la debilidad de la demanda interna para productos de origen nacional, afectando especialmente a las ramas textil y de calzado.

El informe también destaca el crecimiento de sectores como Hoteles y Restaurantes (2,8% ia), pero con una observación técnica relevante: el INDEC señala que este crecimiento fue “empujado principalmente por el empleo informal”, lo que marca una precarización en la calidad del mercado de trabajo a pesar del mayor nivel de actividad en el rubro.

En el otro extremo, la Administración Pública anotó una caída del 1,4%, reflejando el proceso de ajuste en el gasto estatal que se viene observando desde finales del año pasado. FUENTE: elcronista

País

El desempleo llegó al 7,8% y hay 1,1 millones de personas sin trabajo

Más de 1,1 millones de personas no tenían trabajo, buscaban empleo de manera activa y estaban disponibles para ocupar un puesto durante el primer trimestre de 2026. El dato surge del informe difundido por el INDEC, que ubicó la tasa de desocupación en 7,8%. La medición también mostró una tasa de actividad del 48,6% y una tasa de empleo del 44,8%.

El relevamiento marcó que la Población Económicamente Activa alcanzó a 14,6 millones de personas. Ese grupo incluye a quienes tienen al menos una ocupación y a quienes, sin tenerla, buscan empleo y están disponibles para trabajar. Dentro de ese universo aparece el 7,8% de desocupados informado por el organismo estadístico.

La tasa de empleo quedó en 44,8%, equivalente a 13,5 millones de personas ocupadas. El INDEC considera dentro de esa categoría a quienes tuvieron al menos una ocupación y trabajaron como mínimo una hora. Esa cifra permite dimensionar el volumen de personas que sostienen algún tipo de inserción laboral en el país.

El informe también mostró el peso de la población que permanece fuera del mercado de trabajo. Sobre un universo informado de 30,1 millones de personas, el 51,4%, equivalente a 15,5 millones, integra la población inactiva. Se trata de personas que no trabajan o que no buscan empleo de manera activa.

La composición del empleo expone diferencias relevantes dentro de los ocupados. De los 13,5 millones de personas con trabajo, el 71,8% son asalariadas, lo que representa 9,7 millones. Entre ellas, el 62,1% cuenta con descuento jubilatorio, mientras que el 37,9% no tiene ese aporte registrado.

La falta de descuento jubilatorio dentro del universo asalariado refleja una parte del problema de calidad laboral. No se trata solo de tener o no tener empleo, sino de las condiciones bajo las cuales se trabaja. Ese segmento queda asociado a vínculos con menor cobertura previsional y más exposición a la informalidad.

Entre quienes no son asalariados, el informe identificó a 3,8 millones de personas, equivalentes al 28,2% del total de ocupados. Dentro de ese grupo, el 85,5% trabaja por cuenta propia, el 13% tiene patrón y el 1,1% se desempeña como trabajador familiar sin remuneración. Esa distribución muestra la fuerte presencia del trabajo independiente dentro de la estructura laboral.

La informalidad laboral apareció como otro dato central del relevamiento. Según el informe, solo el 55,7% de los ocupados se encuentra dentro de la formalidad. El 44,2% restante trabaja en condiciones informales, una proporción que marca una presión significativa sobre ingresos, aportes y protección laboral.

El INDEC también detalló la intensidad de la ocupación entre las personas que tienen empleo. Del total de 13,5 millones, el 12,1% fue subocupado, es decir, trabajó menos de 35 horas semanales y estaba dispuesto a trabajar más. Además, el 26,6% estuvo sobreocupado y el 53,3% tuvo ocupación plena.

La categoría de sobreocupación muestra a quienes trabajan más de 45 horas semanales. En paralelo, el informe consignó que el 8,1% de los ocupados no trabajó durante la semana de referencia. Esos datos permiten observar que el mercado laboral no solo se mide por cantidad de empleos, sino también por horas trabajadas y disponibilidad para ampliar ingresos.

El primer trimestre de 2026 dejó así una foto laboral con tres niveles de presión. Hay 1,1 millones de personas desocupadas, una alta proporción de informalidad y un grupo de subocupados que busca trabajar más horas. El dato pendiente será cómo evoluciona esa combinación en los próximos informes del INDEC, especialmente sobre la calidad del empleo y la capacidad del mercado para absorber a quienes todavía buscan trabajo. NA

EN MAR DEL PLATA

La tasa de desempleo subió un 3,3% durante el primer trimestre del año en Mar del Plata, en comparación al mismo período de 2025. En números, significa que alrededor de 32 mil personas no tienen trabajo.

De acuerdo a lo informado por el INDEC, el indicador subió de 6% a 9,3% en doce meses, mientras que un 12,3% de la población de General Pueyrredon se encuentra ocupada pero demandante de un segundo empleo y un 10,5% subocupada.

Conforme a los datos del Indec, sumando los 32 mil desocupados, los 43 mil que buscan un segundo trabajo y los 36 mil subocupados, en el distrito hay 111 mil personas que se ven atravesados por alguna problemática laboral.

País

Plazo fijo: cuánto pagan los bancos por depositar $ 1 millón a 30 días

Los bancos digitales y compañías financieras encabezan el ranking de plazos fijos con tasas que superan el 23% anual

El mercado de depósitos a plazo fijo en pesos mostró una marcada dispersión en las tasas que ofrecen los bancos argentinos. El seguimiento de las condiciones vigentes en las principales entidades permite observar cómo la brecha entre los bancos de mayor tamaño y aquellos digitales o regionales se amplió en las últimas semanas, en un contexto donde la tasa promedio del sistema descendió a valores históricamente bajos. Esta situación impactó de forma directa en los rendimientos obtenidos por los ahorristas que inmovilizaron fondos a 30 días.

Los datos actuales muestran que la tasa promedio de los plazos fijos a 30 días para personas humanas se ubicó en torno al 19% en los primeros días de junio de 2026, según la serie histórica registrada. Este valor representa una caída significativa respecto de los promedios de meses anteriores, cuando el sistema llegó a ofrecer tasas superiores al 30% anual e incluso alcanzó un pico de 49,14% a principios de septiembre de 2025. Desde entonces, el descenso se acentuó y la tasa promedio bajó de manera sostenida, acompañando los cambios en la política monetaria y la reducción de la inflación mensual.

La comparación entre las tasas actuales y las informadas en semanas previas permite observar el retroceso generalizado en el costo de oportunidad para los depositantes. Por ejemplo, Banco de la Nación Argentina ofrece una tasa máxima de 19%, que arroja un rendimiento de $1.015.616,44 por cada millón de pesos colocado a 30 días. La semana pasada, esta entidad mantenía la misma tasa, y hace un mes el promedio del sistema aún se encontraba por encima del 24%, reflejando una caída de más de cinco puntos en apenas cuatro semanas.

En el caso de Banco de Galicia y Buenos Aires S.A., la tasa máxima vigente es 15%, con un rendimiento de $1.012.328,77, mientras que Banco BBVA Argentina S.A. paga 18,75% y permite alcanzar $1.015.410,96. Banco Santander Argentina S.A. se ubicó en el extremo inferior, con una tasa de 14,5% y un saldo final de $1.011.917,81. Todos estos bancos integran el grupo de entidades tradicionales y de mayor volumen de depósitos, donde las tasas sufrieron bajas pronunciadas durante el último mes.

Por su parte, Banco de la Provincia de Buenos Aires anunció un incremento y paga actualmente una tasa máxima de 21%, lo que eleva el rendimiento de un millón de pesos a $1.017.260,27. Este aumento contrasta con los valores informados por otros bancos públicos y privados del mismo segmento, cuyos ajustes resultaron menos marcados. Banco Macro S.A. paga 18,5% ($1.015.205,48), mientras que Industrial and Commercial Bank of China (Argentina) S.A.U. otorga 17,2% ($1.014.136,99) y Banco de la Ciudad de Buenos Aires se mantiene en 17% ($1.013.972,60). Banco Patagonia S.A. informó una tasa de 16% ($1.013.150,68) y Banco Credicoop Cooperativo Limitado estableció su tasa máxima en 17,5% ($1.014.383,56).

El segmento de bancos digitales, regionales y compañías financieras volvió a mostrar las mejores condiciones del mercado. Banco Meridian S.A., Banco Voii S.A., Crédito Regional Compañía Financiera S.A.U. y Reba Compañía Financiera S.A. ofrecen tasas de 23%, lo que permite que un depósito de $1 millón alcance $1.018.904,11 en solo 30 días. Banco Bica S.A. y Banco CMF S.A. pagan 22%, con rendimientos de $1.018.082,19 cada uno. En tanto, Banco de la Provincia de Córdoba S.A. paga 20,75% ($1.017.054,79) y Banco Hipotecario S.A. subió su tasa a 21,5% ($1.017.671,23).

Otros bancos regionales y digitales, como Banco del Sol S.A., Bibank S.A., Banco Mariva S.A. y Banco Dino S.A., se ubicaron entre 20% y 21%, con saldos que superan los $1.017.000 por millón invertido. Banco Comafi Sociedad Anónima, Banco del Chubut S.A., Banco de Comercio S.A., Banco de Formosa S.A., Banco Julio Sociedad Anónima, Banco Masventas S.A., y Banco Provincia de Tierra del Fuego ofrecieron tasas que oscilan entre 17% y 19%, con rendimientos en el rango inferior del mercado.

La dispersión entre las tasas más altas y más bajas volvió a superar los ocho puntos porcentuales. Para un ahorrista, esto representa una diferencia de más de $7.000 en el rendimiento mensual por cada millón de pesos, según el banco elegido. Así, mientras Banco Santander Argentina S.A. paga $1.011.917,81, los bancos líderes del segmento digital y regional otorgan $1.018.904,11. La diferencia se amplía si el monto depositado es mayor o si se reinvierte el capital durante varios meses consecutivos. Infobae