Campo

Un 2023 negativo: El 68% de los productores piensa que el sector estará peor

7 de diciembre de 2022

| La última edición del índice de confianza de 2022 de los productores agropecuarios medida por el Ag Barometer Austral en noviembre pasado se encuentra en los niveles más bajos de su historia: con una caída de 19,2% con relación a la medición de septiembre de este año marca un valor de 67 y pone freno a la incipiente recuperación de la edición pasada. En el informe elaborado por el Centro de Agronegocios y Alimentos de la Universidad Austral, tanto el Índice de Condiciones Presentes como el de las expectativas del sector agropecuario en los próximos 12 meses, con un valor de 45 y 44 puntos respectivamente, llegaron a la marca más baja en 24 ediciones. La sorpresa es que el clima ocupa el primer lugar como el mayor desafío que enfrentan los productores y supera, por primera vez, a la incertidumbre política y a la inestabilidad macroeconómica que la siguen de cerca. |

| El último Índice Ag Barometer de noviembre 2022, elaborado por el Centro de Agronegocios y Alimentos de la Universidad, revela una importante caída con relación a la medición de septiembre pasado y se ubica entre los más bajos desde que comenzó la medición hace 4 años.La principal caída se da en el Índice de Condiciones Presentes con 45 puntos, y se ubica como el segundo peor entre las 24 mediciones, solo comparable con noviembre 2018 que también era un momento muy afectado por la sequía. |

|

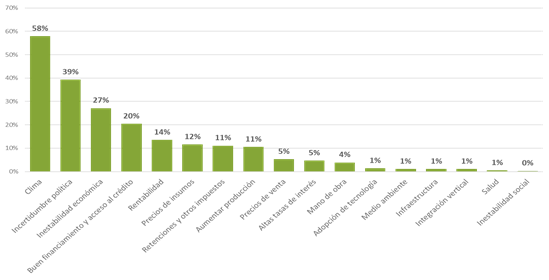

| “Los dos componentes de ese índice son muy negativos, tanto en lo referido a la situación financiera actual comparada con la de un año atrás: 44 vs 70, respectivamente. Y también en lo que se refiere al momento para realizar inversiones, que alcanzó su pico en el mes de mayo 2022 con un valor de 109”, indica el informe. A la vez, resultan muy negativas las expectativas futuras para los próximos 12 meses en lo que a la empresa en particular se refiere: un 51 % de los productores piensan que van a estar peor. Pero en lo que los productores se muestran mayormente negativos es en la expectativa sobre el sector agropecuario en los próximos 12 meses, donde un 86% piensa que se avecinan malos tiempos. Este porcentaje se ubica entre los tres más bajos de la historia del Ag Barometer Austral. En orden de relevancia, las causas de este pesimismo y desaliento de los productores, tanto en actividades agrícolas como ganaderas, son: climáticas, los mercados y precios agrícolas y ganaderos, la incertidumbre política en la Argentina y la inestabilidad macroeconómica global y local. Por primera vez en la historia del Ag Barometer Austral, el clima (58%) encabeza las preocupaciones de los productores para los próximos 12 meses, superando en magnitud de importancia a la incertidumbre política (39%) y la inestabilidad económica (27%), que son una constante para los hombres del campo del país. |

|

| Al cierre de la nueva edición de este informe, se estima que se perdió la mitad de la cosecha de trigo 2022/23, mientras que el maíz y la soja enfrentan panoramas complejos con atrasos en las tareas de siembra. “De no producirse precipitaciones en los momentos críticos, podrían conducir a pérdidas importantes en la producción de maíz que oscilarían entre las 6 y 10 millones de toneladas, es decir, el equivalente a unos 3.000 millones de dólares menos de exportaciones, con el consiguiente impacto en la oferta de divisas de la Argentina y, fundamentalmente, en los ingresos de los productores agropecuarios”, estiman los especialistas del Centro de Agronegocios y Alimentos. En el caso de la soja, teniendo en cuenta que las intenciones de siembra resultan superiores a las de la campaña anterior -en parte debido a la sustitución de maíz por soja-, los expertos consideran que hay que esperar a si las últimas lluvias implican un cambio de tendencia para poder estimar mejor el impacto sobre los rendimientos. A la fecha, la siembra de soja alcanza al 29,1% del área proyectada para la campaña 2022/23, registrando un avance intersemanal de 9,7 p.p. y una demora interanual de 17,2 p.p., debido a la escasa humedad en gran parte de los lotes. “Algunos cálculos sostienen que la producción de soja podría resultar de 10 millones menos de toneladas que las estimadas, con un ingreso menor de divisas de 5.000 millones de dólares a los precios de hoy y que, en primer lugar, serán menores ingresos de los productores”, detalla el informe y agrega: “En síntesis: sumadas las expectativas de cosechas e ingresos de trigo, soja y maíz; puede esperarse para el 2023 una caída en los ingresos de divisas de 10.000 millones de dólares a precios de exportación, lo que será una cantidad muy significativa de menores ingresos para los productores”. Todas estas consideraciones avalan el pesimismo de los productores agropecuarios con relación a su situación financiera para los próximos 12 meses, como así también la del sector, con un total de más de 20 millones menos de toneladas producidas y su consecuente impacto negativo en todos los integrantes de las cadenas comerciales. |

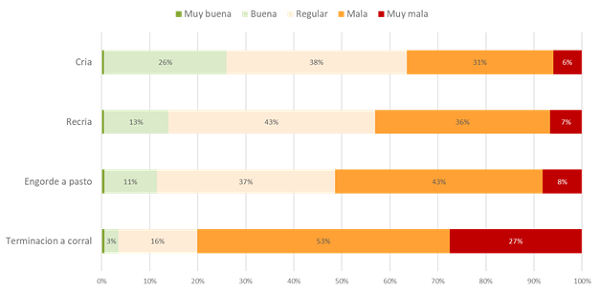

| Pesimismo en todos los eslabones de la cadena ganadera vacuna La nueva edición del Ag Barometer Austral marca también el “deterioro notable” de las expectativas de rentabilidad en todos los eslabones de las distintas actividades ganaderas. De la misma manera que en noviembre de 2021, se preguntó a los productores sus expectativas sobre la rentabilidad de distintas actividades de la cadena ganadera vacuna y los resultados fueron muy negativos. En las explotaciones de cría en la actualidad un 27 % estiman rentabilidad muy buena/buena frente a un 35 % muy mala/mala. En las actividades de recría, un 13 % como Muy buena/buena frente a un 43 % muy mala/mala. En invernada pastoril, 12 % Muy buena/Buena frente a un 52 % Muy mala/mala. Los peores números se dan en engorde a corral/feedlot: 4 % Muy buena/buena, frente a un 80 % Muy mala/mala. |

|

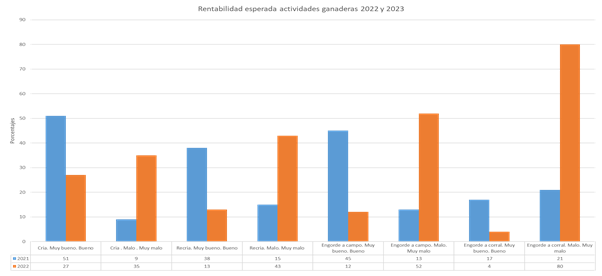

| Estos resultados se tornan más impactantes cuando se los compara con la medición de un año atrás, ya que todas las expectativas negativas han crecido considerablemente: Cría: 9 vs 39; recría: 15 vs 43; engorde pastoril: 13 vs 52; engorde a corral/feedlot: 21 vs 80. Las causas de la caída en la confianza de los productores ganaderos son varias y todas ellas se pueden reflejar en la caída de los precios reales en Liniers – Cañuelas, y resultan de factores tanto de oferta como de demanda.Entre las variables que afectan la demanda en forma negativa pueden mencionarse la permanencia de las prohibiciones a exportar determinados cortes, la caída de precios internacionales por recesión en Europa y la salida de China del mercado en los últimos meses. También la caída del salario real en la Argentina, que pierde poder de compra frente a la inflación.Con respecto a la oferta, puede mencionarse el impacto de la sequía, que acelera la venta de animales sin terminación acentuando el desequilibrio oferta / demanda. “En el 2023 los precios ganaderos han perdido significativamente frente a la inflación, quedando lejanos aquellos momentos de mayo 2021, donde se intervino de distintas maneras en los mercados de carnes para desacoplar los precios internacionales de los pecios internos en momentos de una sostenida demanda externa que ya no existe”, concluye el informe. |

|

Campo

Costos, mercados y el desafío de producir en un escenario cambiante

En el marco de la participación de CONINAGRO en la Fiesta Nacional de la Papa que se está llevando a cabo este fin de semana en Comandante Nicanor Otamendi; el presidente de la entidad Lucas Magnano junto al secretario Mario Raiteri, el Consejero José Linares y el titular de la Federación Nacional de Productores de Papa, Alfredo Pereyra, realizaron una conferencia de prensa, abriendo la agenda que hará CONINAGRO en el vecino distrtito General Alvarado.

Magnano llegó a la región para acompañar a Alfredo Pereyra, titular de la Federación Nacional de Productores de Papa, y a los productores locales. Su presencia no es solo institucional: también tiene un fuerte componente territorial, en contacto directo con quienes enfrentan a diario las complejidades del campo.

“Es un honor estar presente, no solo en lo personal sino en lo institucional, y también es un deber acompañar a la Federación de Papa que integra Coninagro”, expresó Magnano. Agradeció el recibimiento de los referentes locales y destacó la importancia de “estar cerca del productor, conocer sus dificultades y tratar de ver en qué se puede ayudar”.

El dirigente definió el momento actual como particularmente desafiante. A los factores estructurales se sumó en las últimas semanas un elemento externo que encendió alertas: el conflicto en Medio Oriente.

“El aumento del petróleo impacta directamente en los costos, y no solo en el combustible sino también en los fertilizantes. Estamos en plena planificación de la campaña fina y esto genera incertidumbre porque puede modificar la estructura de costos y las decisiones productivas”, advirtió.

Según detalló, los fertilizantes nitrogenados registraron subas de entre 150 y 200 dólares, lo que agrega presión a un esquema productivo ya exigido.

A nivel local, Magnano también puso el foco en la infraestructura. Señaló que el estado de las rutas sigue siendo un problema para el sector, aunque reconoció avances en los procesos de concesión y la intención oficial de impulsar el desarrollo ferroviario.

“Necesitamos rutas en condiciones para bajar los costos logísticos. Si a eso se le suma un sistema ferroviario eficiente, sería una complementación clave en un momento en el que se espera una cosecha importante y mucho volumen para transportar”, explicó.

El análisis productivo también incluyó el tradicional “semáforo” de economías regionales que utiliza Coninagro. Allí, si bien algunas actividades se mantienen en verde, como los cereales o la ganadería, otras atraviesan situaciones más complejas.

“Que una actividad esté en verde no significa que esté todo bien, y que esté en rojo no quiere decir que esté todo mal. Se analizan múltiples variables, desde el mercado hasta la producción”, aclaró. En ese esquema, la papa no escapa a las dificultades, influenciada tanto por factores climáticos como por cambios en el escenario internacional.

Uno de los puntos que más preocupa es el reacomodamiento global del mercado. China, históricamente importadora, hoy se posiciona como productor y exportador, generando un impacto directo en los precios y en la dinámica comercial.

“A nivel mundial hay mucha producción y eso afecta el negocio. En Argentina también tuvimos una campaña muy buena el año pasado, lo que generó una sobreoferta y caída de precios”, explicó.

Frente a este escenario, el Presidente fue claro: la eficiencia es hoy la clave, independientemente del tamaño del productor.

“La situación es compleja para todos. No pasa tanto por la escala sino por hacer bien las cosas, ser prolijo y eficiente. Los tiempos cambiaron y eso obliga a adaptarse”, sostuvo.

En esa línea, también remarcó que los productores deben modificar estrategias, utilizar más capital propio y ajustar cada variable del negocio, desde la producción hasta la logística.

Otro de los reclamos estructurales del sector sigue siendo la carga impositiva. Si bien reconoció avances en la baja de retenciones, planteó que el camino aún no está completo.

“Es importante que se continúe con la reducción de impuestos para aliviar al sector. También se necesita un mayor alivio fiscal a nivel provincial”, indicó.

Más allá de las dificultades, el dirigente dejó un mensaje de fondo con una mirada estratégica sobre el país.

“Argentina tiene una enorme ventaja: está lejos de los conflictos globales y tiene recursos naturales excepcionales. Si trabajamos con un rumbo claro, podemos abastecer al mundo con productos de calidad”, afirmó.

Y concluyó con una definición que sintetiza el espíritu del sector: “El compromiso del campo está para generar inversión, trabajo y desarrollo. Argentina tiene que volver a ser el país que todos soñamos”.

Campo

Diplomatura en Políticas Públicas Agropecuarias

La Diplomatura en Políticas Públicas Agropecuarias, impulsada por Confederaciones Rurales Argentinas (CRA), la Fundación CRA y la Escuela de Política y Gobierno de la Universidad Católica Argentina (UCA), incorpora para su edición 2026 una nueva modalidad de cursado asincrónica, pensada para ampliar el acceso a la formación y brindar mayor flexibilidad a los participantes.

Esta nueva modalidad permitirá que los estudiantes puedan organizar su cursada a su propio ritmo, accediendo a las clases y contenidos en el momento que les resulte más conveniente y desde cualquier lugar. De esta manera, se busca facilitar la participación de productores, profesionales, dirigentes y personas interesadas en el desarrollo del sector agropecuario que, por cuestiones laborales o geográficas, no podían asistir a instancias de cursado en horarios fijos.

La diplomatura mantiene el mismo nivel de calidad académica y el enfoque en el análisis, diseño e implementación de políticas públicas vinculadas al agro, uno de los sectores estratégicos para el desarrollo económico y social del país.

El programa es una iniciativa conjunta de Confederaciones Rurales Argentinas, Fundación CRA y la Universidad Católica Argentina, instituciones que trabajan en la formación de dirigentes y profesionales comprometidos con el futuro del sector agropecuario y el desarrollo federal de la Argentina.

La edición 2026 de la Diplomatura en Políticas Públicas Agropecuarias iniciará en abril.

Las personas interesadas pueden obtener más información e inscribirse a través del siguiente enlace: https://bit.ly/3OttJU7 o escribir un mail a [email protected]

Campo

La economía podría dar un salto productivo si se eliminan las retenciones

Un estudio del Centro de Agronegocios y Alimentos de la Universidad Austral y el IAE Business School sostiene que, con alivio fiscal e inversión en infraestructura y tecnología, el sector podría alcanzar 251 millones de toneladas y convertirse en el principal vector estructural de crecimiento de la economía argentina

En un contexto en el que la economía argentina necesita consolidar generación genuina de divisas y crecimiento sostenido, un nuevo informe elaborado por el Centro de Agronegocios y Alimentos de la Universidad Austral y el IAE Business School plantea que el sector agroindustrial podría expandirse un 90% en la próxima década si se eliminan los derechos de exportación y se corrigen los principales cuellos de botella estructurales.

Según el estudio, realizado en conjunto con la Bolsa de Comercio de Rosario bajo el modelo Agmemod, la producción podría alcanzar 251 millones de toneladas en diez años, impulsando una expansión significativa del PBI y de las exportaciones.

Actualmente, el complejo agroindustrial aporta el 23% del Producto Bruto Interno y genera el 60% de las exportaciones totales del país. Solo los complejos oleaginosos y cerealeros explican el 45% de las divisas que ingresan a la economía argentina.

“Argentina cuenta con una base productiva agroindustrial extraordinaria, pero su potencial está condicionado por factores macroeconómicos que limitan la inversión y el crecimiento”, señala Guillermo D’Andrea, profesor del IAE Business School.

Para la campaña 2025/26 se estima que habrá 27,7 millones de toneladas en cosecha fina, con ingresos superiores a 4.500 millones de dólares, y 154 millones de toneladas en cosecha gruesa, con un ingreso estimado de entre 32.000 y 37.000 millones de dólares.

En las últimas tres décadas, la producción se triplicó mientras el área sembrada sólo se duplicó, impulsada por biotecnología, agricultura de precisión, digitalización y mejoras logísticas.

El costo macroeconómico de la presión fiscal

El informe advierte que la presión sobre la renta agrícola alcanza el 55,5% y llegó al 63,6% en junio de 2025 al ponderar cultivos clave como soja, maíz, trigo y girasol.

En contraste, los productores de la Unión Europea reciben apoyos equivalentes al 16%, en China al 13% y en Estados Unidos al 7%. En Brasil, el respaldo promedio al sector ronda el 0,5% del PBI.

Entre 1997 y 2023, Argentina extrajo del sector recursos equivalentes al -1,6% del PBI anual.

“La presión fiscal actual reduce fuertemente los incentivos a invertir y adoptar tecnología en el agro. Corregir ese esquema impositivo es clave para liberar el potencial productivo del sector”, explica Daniel Mamone, investigador del IAE Business School.

“Eliminando las retenciones y mejorando infraestructura y adopción tecnológica, el agro podría convertirse en el principal motor estructural del crecimiento argentino”, sostiene Bernardo Piazzardi, investigador del Centro de Agronegocios y Alimentos de la Universidad Austral.

Al respecto de la infraestructura e inversión, ahí se presenta otro cuello de botella. El 90% del transporte de granos se realiza por camión y solo el 10% por tren. De los 640.000 km de red vial, el 62% corresponde a caminos municipales, mayormente sin pavimentar. Apenas el 6% son rutas nacionales y solo 3.200 km son autopistas o autovías.

El sector aportó 28.686 millones de dólares en tributos en 2023. Mantener en condiciones adecuadas la red vial demandaría entre 3.200 y 6.500 millones de dólares anuales, equivalente a apenas el 17% de su aporte tributario.

“Si se corrigen los déficits de infraestructura y se incentiva la inversión tecnológica, el agro puede convertirse en un vector central de crecimiento para toda la economía”, afirma Ernesto Ruete Güemes, investigador del IAE Business School.

En paralelo, el parque de maquinaria presenta atraso tecnológico: el 73% de los tractores y el 46% de las cosechadoras superan los 15 años de antigüedad. Mientras la productividad total de factores cayó 6% en Argentina en los últimos 20 años, en Brasil creció 45%.

A pesar de todas las trabas, la última encuesta AgBarometer Austral, conocida como el índice de confianza del campo que elabora el Centro de Agronegocios y Alimentos, indica que el 80% de los productores estaría dispuesto a modernizar su maquinaria si mejoran las condiciones de rentabilidad y financiamiento.

Según el estudio, la modernización tecnológica no es consecuencia del crecimiento, sino condición previa para impulsarlo.

El potencial impacto en la economía argentina

Bajo un escenario de eliminación de retenciones, mejora de infraestructura, adopción tecnológica y expansión de 6,5 millones de hectáreas adicionales, el sector podría crecer 90% en diez años.

En ese contexto, la producción podría alcanzar 251 millones de toneladas, lo que aumentaría significativamente su participación en el PBI, aceleraría la generación de divisas para la economía argentina y permitiría financiar la reconstrucción integral de la red vial en apenas tres años.

La clave no es sólo sectorial sino macroeconómica. “Reemplazar la lógica extractiva por una estrategia de inversión y productividad permitiría transformar al agro en el eje estructural del crecimiento argentino”, concluye Piazzardi.