Campo

Un 2023 negativo: El 68% de los productores piensa que el sector estará peor

7 de diciembre de 2022

| La última edición del índice de confianza de 2022 de los productores agropecuarios medida por el Ag Barometer Austral en noviembre pasado se encuentra en los niveles más bajos de su historia: con una caída de 19,2% con relación a la medición de septiembre de este año marca un valor de 67 y pone freno a la incipiente recuperación de la edición pasada. En el informe elaborado por el Centro de Agronegocios y Alimentos de la Universidad Austral, tanto el Índice de Condiciones Presentes como el de las expectativas del sector agropecuario en los próximos 12 meses, con un valor de 45 y 44 puntos respectivamente, llegaron a la marca más baja en 24 ediciones. La sorpresa es que el clima ocupa el primer lugar como el mayor desafío que enfrentan los productores y supera, por primera vez, a la incertidumbre política y a la inestabilidad macroeconómica que la siguen de cerca. |

| El último Índice Ag Barometer de noviembre 2022, elaborado por el Centro de Agronegocios y Alimentos de la Universidad, revela una importante caída con relación a la medición de septiembre pasado y se ubica entre los más bajos desde que comenzó la medición hace 4 años.La principal caída se da en el Índice de Condiciones Presentes con 45 puntos, y se ubica como el segundo peor entre las 24 mediciones, solo comparable con noviembre 2018 que también era un momento muy afectado por la sequía. |

|

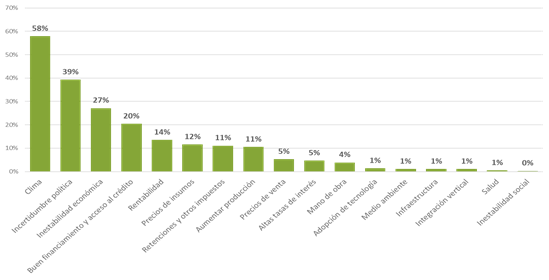

| “Los dos componentes de ese índice son muy negativos, tanto en lo referido a la situación financiera actual comparada con la de un año atrás: 44 vs 70, respectivamente. Y también en lo que se refiere al momento para realizar inversiones, que alcanzó su pico en el mes de mayo 2022 con un valor de 109”, indica el informe. A la vez, resultan muy negativas las expectativas futuras para los próximos 12 meses en lo que a la empresa en particular se refiere: un 51 % de los productores piensan que van a estar peor. Pero en lo que los productores se muestran mayormente negativos es en la expectativa sobre el sector agropecuario en los próximos 12 meses, donde un 86% piensa que se avecinan malos tiempos. Este porcentaje se ubica entre los tres más bajos de la historia del Ag Barometer Austral. En orden de relevancia, las causas de este pesimismo y desaliento de los productores, tanto en actividades agrícolas como ganaderas, son: climáticas, los mercados y precios agrícolas y ganaderos, la incertidumbre política en la Argentina y la inestabilidad macroeconómica global y local. Por primera vez en la historia del Ag Barometer Austral, el clima (58%) encabeza las preocupaciones de los productores para los próximos 12 meses, superando en magnitud de importancia a la incertidumbre política (39%) y la inestabilidad económica (27%), que son una constante para los hombres del campo del país. |

|

| Al cierre de la nueva edición de este informe, se estima que se perdió la mitad de la cosecha de trigo 2022/23, mientras que el maíz y la soja enfrentan panoramas complejos con atrasos en las tareas de siembra. “De no producirse precipitaciones en los momentos críticos, podrían conducir a pérdidas importantes en la producción de maíz que oscilarían entre las 6 y 10 millones de toneladas, es decir, el equivalente a unos 3.000 millones de dólares menos de exportaciones, con el consiguiente impacto en la oferta de divisas de la Argentina y, fundamentalmente, en los ingresos de los productores agropecuarios”, estiman los especialistas del Centro de Agronegocios y Alimentos. En el caso de la soja, teniendo en cuenta que las intenciones de siembra resultan superiores a las de la campaña anterior -en parte debido a la sustitución de maíz por soja-, los expertos consideran que hay que esperar a si las últimas lluvias implican un cambio de tendencia para poder estimar mejor el impacto sobre los rendimientos. A la fecha, la siembra de soja alcanza al 29,1% del área proyectada para la campaña 2022/23, registrando un avance intersemanal de 9,7 p.p. y una demora interanual de 17,2 p.p., debido a la escasa humedad en gran parte de los lotes. “Algunos cálculos sostienen que la producción de soja podría resultar de 10 millones menos de toneladas que las estimadas, con un ingreso menor de divisas de 5.000 millones de dólares a los precios de hoy y que, en primer lugar, serán menores ingresos de los productores”, detalla el informe y agrega: “En síntesis: sumadas las expectativas de cosechas e ingresos de trigo, soja y maíz; puede esperarse para el 2023 una caída en los ingresos de divisas de 10.000 millones de dólares a precios de exportación, lo que será una cantidad muy significativa de menores ingresos para los productores”. Todas estas consideraciones avalan el pesimismo de los productores agropecuarios con relación a su situación financiera para los próximos 12 meses, como así también la del sector, con un total de más de 20 millones menos de toneladas producidas y su consecuente impacto negativo en todos los integrantes de las cadenas comerciales. |

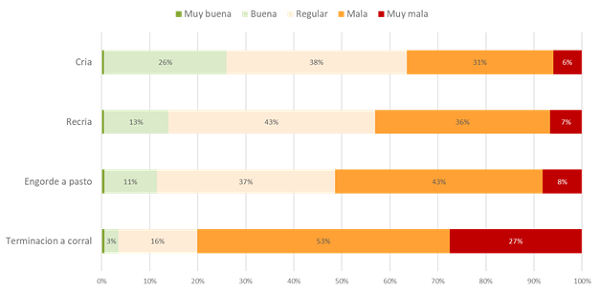

| Pesimismo en todos los eslabones de la cadena ganadera vacuna La nueva edición del Ag Barometer Austral marca también el “deterioro notable” de las expectativas de rentabilidad en todos los eslabones de las distintas actividades ganaderas. De la misma manera que en noviembre de 2021, se preguntó a los productores sus expectativas sobre la rentabilidad de distintas actividades de la cadena ganadera vacuna y los resultados fueron muy negativos. En las explotaciones de cría en la actualidad un 27 % estiman rentabilidad muy buena/buena frente a un 35 % muy mala/mala. En las actividades de recría, un 13 % como Muy buena/buena frente a un 43 % muy mala/mala. En invernada pastoril, 12 % Muy buena/Buena frente a un 52 % Muy mala/mala. Los peores números se dan en engorde a corral/feedlot: 4 % Muy buena/buena, frente a un 80 % Muy mala/mala. |

|

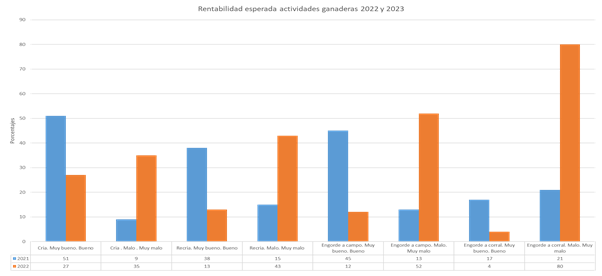

| Estos resultados se tornan más impactantes cuando se los compara con la medición de un año atrás, ya que todas las expectativas negativas han crecido considerablemente: Cría: 9 vs 39; recría: 15 vs 43; engorde pastoril: 13 vs 52; engorde a corral/feedlot: 21 vs 80. Las causas de la caída en la confianza de los productores ganaderos son varias y todas ellas se pueden reflejar en la caída de los precios reales en Liniers – Cañuelas, y resultan de factores tanto de oferta como de demanda.Entre las variables que afectan la demanda en forma negativa pueden mencionarse la permanencia de las prohibiciones a exportar determinados cortes, la caída de precios internacionales por recesión en Europa y la salida de China del mercado en los últimos meses. También la caída del salario real en la Argentina, que pierde poder de compra frente a la inflación.Con respecto a la oferta, puede mencionarse el impacto de la sequía, que acelera la venta de animales sin terminación acentuando el desequilibrio oferta / demanda. “En el 2023 los precios ganaderos han perdido significativamente frente a la inflación, quedando lejanos aquellos momentos de mayo 2021, donde se intervino de distintas maneras en los mercados de carnes para desacoplar los precios internacionales de los pecios internos en momentos de una sostenida demanda externa que ya no existe”, concluye el informe. |

|

Campo

El cosecha de trigo, como las de cebada y maíz, alcanzan cifras inéditas

El secretario de Agricultura nacional, Sergio Iraeta, destacó la cosecha récord de granos registrada durante la campaña 2025/2026 y, según él, “el boom de producción tiene mucho que ver con las políticas que implementó el Gobierno, pero fundamentalmente con el trabajo y la inversión de los productores”.

Según el Indec, el Costo de la Construcción (ICC) en el Gran Buenos Aires registró en mayo una suba del 2,7% respecto del mes anterior.

El Costo de la Construcción en el Gran Buenos Aires subió 2,7% en mayo

De acuerdo con Iraeta, la cosecha de trigo superará las estimaciones previas y alcanzará una producción récord de más de 27 millones de toneladas. Además, señaló que el girasol marcó un registro histórico con 7.400.000 toneladas, mientras que la cebada aportó 5.600.000 toneladas, un incremento interanual del 16,7%.

Por otra parte, Iraeta se refirió al contexto internacional generado por la guerra en Medio Oriente. “Decidimos bajar dos puntos las retenciones al trigo y recientemente el precio de la urea comenzó a bajar, por lo que el panorama es más promisorio”. Además, “para el Gobierno el campo es prioritario, y comparado con otras administraciones la diferencia es paradigmática”, sostuvo. Asimismo, ratificó que “la reducción de las retenciones se toma con una responsabilidad enorme y con una precisión quirúrgica para mantener el equilibrio fiscal”.

“El Gobierno entiende lo que significa el agro en términos de producción, desarrollo y trabajo a nivel federal, y el compromiso es eliminar las retenciones en todos los rubros, que es lo que se viene haciendo desde que empezó la gestión”. En ese sentido, ponderó la eliminación de derechos de exportación para diversos productos agroindustriales y de las economías regionales, como lácteos, productos de vaca y la cadena porcina.

Campo

Oficializan la baja de las retenciones para el agro

El Gobierno oficializó la baja de retenciones para el agro. El beneficio alcanza de manera inmediata, a partir de este jueves 4 de junio al trigo y la cebada, como también sus subproductos. En tanto, formalizó el esquema gradual desde el 1 de enero de 2027 para la soja, el maíz, el girasol y el sorgo, incluidos sus subproductos. Incluyó retenciones cero para biocombustibles que no se produzcan con los principales granos.

La medida quedó formalizada mediante el decreto 423/2026, publicado en el Boletín Oficial y busca alentar la liquidación de divisas, pero también implicará un costo fiscal de US$32 millones hasta fin de año, según los cálculos del Palacio de Hacienda.

“Resulta necesario continuar fortaleciendo el impulso exportador del sector agroindustrial con medidas que fortalezcan los procesos de simplificación, reducción de trámites, facilitación del comercio, apertura de nuevos mercados y disminución de impuestos distorsivos”, justificó el Gobierno.

El decreto diferencia entre cultivos de invierno y cultivos de verano. Las reducciones inmediatas responden “a la proximidad de las decisiones de siembra” de la fina, es decir trigo y cebada. Para los cultivos de verano, como la soja y el maíz, en cambio, se estableció un esquema gradual con un cronograma que comenzará a aplicarse a partir de enero de 2027.

El Gobierno también aplicó modificaciones para los biocombustibles. Fijó una alícuota de 0% para el biodiésel obtenido a partir de aceites de colza, cártamo, Brassica Carinata y Camelina Sativa.

Cómo quedan las alícuotas

Con el esquema diferenciado que diseñó el Gobierno, la baja de retenciones de dos puntos para el trigo y la cebada comenzará a regir desde el 4 de junio, mientras la reduccion gradual para alícuotas de la soja, el maíz, girasol y sorgo iniciará desde enero de 2027.

A continuación cómo quedan las alícuotas de las retenciones del campo:

Trigo y cebada: la alícuota de aplicación inmediata pasará del 7,5% al 5,5% para los granos. Para sus derivados (harina, sémola, malta y otros subproductos industriales) con tasas que van desde 0% hasta 5,5%, según la mercadería.

Soja: el esquema prevé una reducción gradual de retenciones. El poroto pasará de una alícuota del 24% en 2026 al 21% desde diciembre de 2027 y al 15% a partir de diciembre de 2028. El aceite de soja pasará de entre 18% y 22% en 2026 a valores de entre 11% y 14% hacia fines de 2028.

Maíz y sorgo: algunos derivados tributarán retenciones cero, mientras otras reducirán sus alícuotas de manera escalonada durante 2027 y 2028. Las tasas pasarán de 8,5% en 2026 a 7,5% a fines de 2027 y a 5,5% desde diciembre de 2028.

Girasol: el Gobierno fijó reducciones escalonadas para semillas, aceites y otros derivados. Algunas variedades específicas quedarán exentas de retenciones. El aceite de girasol tributará entre 2,5% y 4,5% en 2026 a niveles de entre 1% y 3% hacia fines de 2028.

Por su parte, el Gobierno fijó retenciones cero para el biodiesel elaborado con carinata, camelina, cártamo o colza. En tanto, el biodiésel de soja seguirá alcanzado por derechos de exportación, aunque con una reducción gradual del 21% actual al 13% en diciembre de 2028. (TN)

Campo

CARBAP exige la eliminación de las retenciones por ley

Semanas atrás el Gobierno nacional anunció una serie de rebajas en las retenciones agropecuarias que comenzarán por el trigo y la cebada, desde este mes de junio, y seguirán con soja, maíz, girasol y sorgo a partir de 2027. En ese contexto, la Confederación de Asociaciones Rurales de Buenos Aires y La Pampa (CARBAP) destacó que “la reducción de retenciones es el camino”, pero “la eliminación debe ser el objetivo”.

En un comunicado, CARBAP señaló que “valoramos el anuncio realizado por el Presidente de la Nación respecto al cronograma de reducción de los Derechos de Exportación (DEX)”.

De ese modo, “la decisión constituye una señal positiva y coherente con el camino que el Gobierno Nacional viene impulsando en materia de reducción de la presión impositiva, apertura económica, libertad de comercio, ordenamiento macroeconómico y recuperación de los equilibrios fiscales. Reconocemos los avances alcanzados en estos aspectos, que han contribuido a generar un escenario de mayor previsibilidad para la producción y la inversión”.

Agregaron: “Consideramos que el equilibrio fiscal debe consolidarse como una verdadera política de Estado. La estabilidad macroeconómica es una condición indispensable para el crecimiento sostenido de la Argentina y constituye una demanda histórica de quienes producen, invierten y generan empleo en todo el país”.

Y resaltaron que “la competitividad del sector agropecuario no depende únicamente de los Derechos de Exportación; también se ve afectada por una estructura impositiva provincial y municipal que continúa expandiéndose y que requiere una profunda revisión”.

No obstante, insistieron: “El cronograma anunciado debería contemplar una reducción más acelerada de los Derechos de Exportación”. Ya que “si bien comprendemos los desafíos que implica sostener el equilibrio de las cuentas públicas, no resulta razonable que dicho esfuerzo continúe recayendo de manera desproporcionada sobre un único sector productivo a través de un impuesto distorsivo que desalienta la producción, limita las exportaciones, reduce la inversión y afecta la incorporación de tecnología”.

Argumentaron desde CARBAP que “la producción agropecuaria argentina continúa enfrentando una situación de clara desigualdad respecto de otros sectores de la economía. Mientras numerosas actividades han visto eliminados sus derechos de exportación o cuentan con regímenes específicos de promoción e incentivos, como los contemplados en el Régimen de Incentivo para Grandes Inversiones (RIGI), el agro sigue soportando una carga tributaria diferencial que condiciona su competitividad y restringe su potencial de crecimiento”.

Por ello, “consideramos fundamental que el cronograma anunciado no tenga como horizonte final el año 2028, sino que establezca de manera explícita el camino hacia la eliminación total de los Derechos de Exportación. Del mismo modo, entendemos que dicho sendero debería quedar plasmado en una ley que otorgue previsibilidad y seguridad jurídica a largo plazo, evitando que futuras administraciones vuelvan a recurrir a este instrumento que ha demostrado ser perjudicial para el desarrollo productivo y exportador del país”.

“Los fundamentos para avanzar en esa dirección son cada vez más sólidos. En su reciente informe sobre la economía argentina, el Fondo Monetario Internacional identificó a los Derechos de Exportación como uno de los principales impuestos distorsivos que afectan el crecimiento, las exportaciones, la inversión y la incorporación de tecnología. Asimismo, citó estimaciones de la Bolsa de Cereales de Buenos Aires que muestran que su eliminación permitiría incrementar significativamente las exportaciones agroindustriales en la próxima década, además de generar mejoras en la producción, el ingreso de divisas y el crecimiento económico del país”, argumentaron.

Y señalaron: “Estas conclusiones ratifican algo que el sector productivo viene señalando desde hace años: la eliminación de los Derechos de Exportación no debe ser vista como un beneficio sectorial, sino como una herramienta de desarrollo para toda la Argentina”. Porque “más producción significa más actividad económica, más empleo, más exportaciones, más divisas y una mayor capacidad de generación de riqueza para el conjunto del país”.

“Un sistema tributario que incentive la producción”

“Desde CARBAP seguiremos acompañando todas aquellas medidas que fortalezcan la estabilidad macroeconómica, promuevan la inversión y permitan liberar el enorme potencial productivo del interior argentino”, afirmaron.

“El camino iniciado es positivo, pero el objetivo final debe ser claro: la eliminación definitiva de los Derechos de Exportación y la construcción de un sistema tributario que incentive la producción en lugar de castigarla”, cerraron desde CARBAP.