País

‘Mientras Diputados trata los vetos, el debate de fondo es fiscal’ señala la Fundación Mediterránea

20 de agosto de 2025

Bajo el título ‘Las leyes que incrementan el gasto ponen en jaque el equilibrio fiscal y las vitales reducciones de impuestos’, la Fundación Mediterránea, presidida por María Pía Astori, fijó su posición en un extenso informe, mediante cual afirma: ‘Mientras Diputados trata los vetos, el debate de fondo es fiscal: si el gasto permanente sube, se tensiona el equilibrio y se postergan reducciones de impuestos clave para recuperar competitividad’

El informe brindado por la Fundación Mediterránea, señala textualmente:

Desde el primer día, la mayor fortaleza del programa económico del gobierno fue haber alcanzado rápidamente el equilibrio fiscal. Tal decisión resultó fundamental para cambiar las expectativas, enderezar el rumbo de la política monetaria y contener la tasa de inflación. Más allá de que los recortes iniciales de erogaciones fueron en muchos casos licuación de ingresos de agentes públicos y jubilaciones, y que algunas decisiones eran difíciles de sostener a largo plazo (como la cuasi paralización de la obra pública nacional), luego habría tiempo para mejorar la “calidad” del ajuste, transformándolo en reformas del estado a largo plazo.

Pero en las últimas semanas, probablemente por no haberse logrado avances en negociaciones en temas importantes, como el traspaso de responsabilidades en materia de infraestructura a provincias (con los recursos nacionales correspondientes), aunque seguramente también al calor del proceso electoral, se aprobaron y están por aprobar algunos proyectos de ley en el Congreso que ponen en riesgo el equilibrio fiscal.

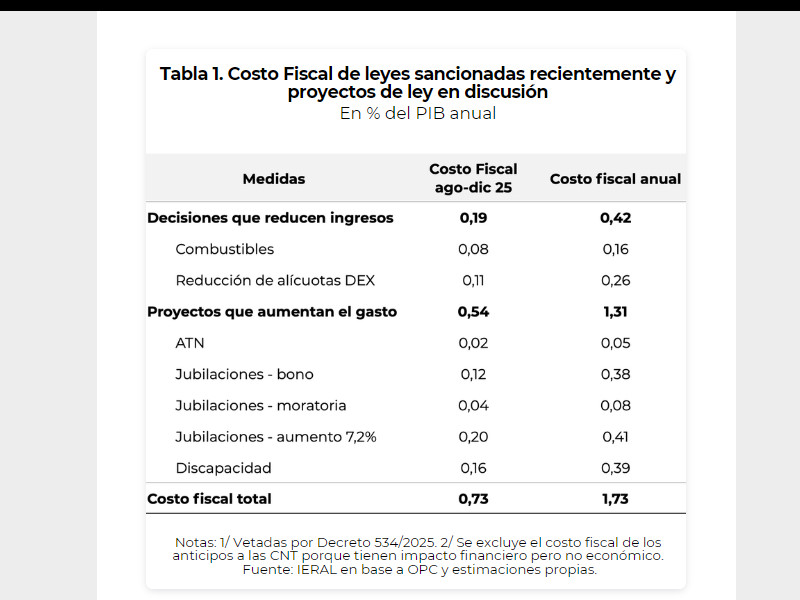

Se trata de las siguientes leyes recientemente sancionadas (Ley 27.79, 27.792 y 27.793), vetadas por el Poder Ejecutivo Nacional (PEN) mediante Decreto 534/2025, y de los proyectos de ley que se encuentran en tratamiento en el Congreso de la Nación:

Haberes jubilatorios: aumento del 7,2% en jubilaciones y pensiones e incremento del bono mensual de la mínima desde $ 70 mil a $ 110 mil, con actualización por inflación (Ley 27.791). Implica un gasto extra de 0,32% del PIB en lo que queda del año, y un costo anual de 0,79% del PIB.

Déficit de las Cajas No Transferidas (CNT): restitución del mecanismo automático de financiamiento a las cajas previsionales provinciales no transferidas a la Nación mediante el pago de anticipos a cuenta actualizados de los déficits a determinar por ANSES, y de actualización de las diferencias que surjan entre los déficits determinados y los anticipos recibidos (Ley 27.791). Implica un costo financiero equivalente al 0,17% del PIB en lo que queda del año, y 0,38% del PIB anualizado.

Acceso a la jubilación. Extensión por 2 años de la moratoria previsional; reducción de la edad de acceso de las mujeres a la PUAM de 65 a 60 años y eliminación de las condicionalidades que limitan el acceso a la PUAM en función de otros ingresos y de la situación patrimonial (Ley 27.792). Implica un gasto extra de 0,09% del PIB por año.

Discapacidad: Ley 27.793 declara la Emergencia Nacional en Discapacidad y tiene por objetivo garantizar derechos de personas con discapacidad. Implica erogaciones adicionales por 0,16% del PIB en lo que queda del año, y un costo anual de 0,39% del PIB.

ATN: distribución automática y diaria del 100% de los recursos que ingresan al fondo de aportes del tesoro nacional (ATN), según las proporciones previstas para la distribución primaria y secundaria de la ley de coparticipación federal de impuestos. Tiene media sanción en el Congreso, debe tratarse en Diputados. De aprobarse implicaría un gasto extra por 0,02% del PIB en los últimos meses de 2025 y un costo anual estimado de 0,05%

Combustibles: eliminación de una serie de fideicomisos y fondos con destino en la infraestructura, el transporte y la vivienda, de modo que las provincias pasarían de participar un 25% a un 57% en la distribución de la recaudación del impuesto a los combustibles. Tiene media sanción en el Congreso, debe tratarse en Diputados. Significaría una pérdida de ingresos para la Nación por 0,08% del PIB en lo que resta del año, y un costo anual de 0,16% del PIB.

Además, el Poder Ejecutivo Nacional redujo las alícuotas de los Derechos de exportación (DEX) para seis categorías de productos agroindustriales. Implicaría una pérdida de recursos por 0,11% del PIB en los últimos meses de 2025, y un costo anual de 0,26%. No obstante, con la reducción de DEX mejoraría la rentabilidad en la producción agropecuaria alcanzada por la medida, con lo que aumentaría la recaudación del impuesto a las ganancias (coparticipado), impactando desde el ejercicio siguiente. También mejoraría la recaudación de IVA e Ingresos Brutos.

Así las cosas, si todos los proyectos son aprobados y los vetos del Poder Ejecutivo Nacional (efectivos y potenciales) fueran revertidos en el Congreso de la Nación, el superávit primario de 2025 podría resultar de 0,87% del PIB, en lugar del 1,6% comprometido en el programa con el FMI, mientras que en 2026 se reduciría a 0,49% del PIB, en lugar del 2,2% previsto en las metas con el organismo. En ambos años, implicaría pasar al déficit financiero (0,4% y 1,7% del PIB en 2025 y 2026, respectivamente), es decir, se generaría un superávit primario muy por debajo de los intereses a pagar en el período, de modo que la deuda nominal aumentaría y se pondría en riesgo la sustentabilidad fiscal del programa económico.

Resumiendo la situación: las recientes leyes sancionadas por el Congreso y vetadas por el PEN, y los proyectos de ley por aprobarse en el Congreso, incrementan el gasto de un modo no sostenible en el tiempo, ya que significaría herir gravemente la estrategia anti inflacionaria del gobierno, al recaer nuevamente en el déficit financiero. Debe tenerse en cuenta que estas leyes impulsadas por la oposición se dan en un contexto en que, además de mantenerse el equilibrio fiscal, existe un importante desafío pendiente en términos de reducción de la presión tributaria, lo cual no deja margen para que el gasto se incremente en términos del PIB.

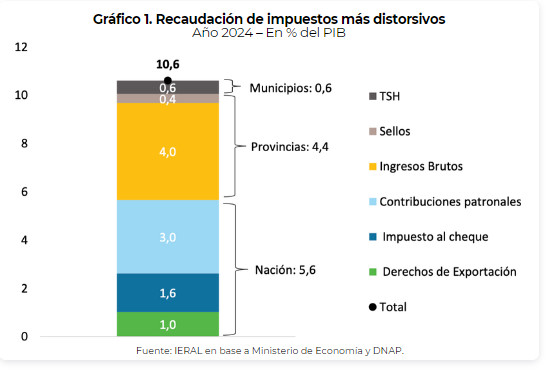

La reducción anunciada en los DEX, importante para incentivar mayor producción agropecuaria y exportaciones, resulta un modesto avance si se considera el desafío existente en materia de reforma tributaria a largo plazo. Se debe tener en cuenta que los impuestos más distorsivos y que más urgentemente requieren reformas sumaron 10,6% del PIB en el año 2024. De ellos, los impuestos nacionales representan 5,6% del PIB (DEX por 1% del PIB, IDCB 1,6% y Contribuciones patronales 3%), los provinciales un 4,4% del PIB (Ingresos Brutos 4% y Sellos 0,4%) y los municipales un 0,6% del PIB (Tasa de seguridad e higiene, aunque suelen existir otras tasas de menor cuantía que también ameritan reformas).

Con una economía que a largo plazo difícilmente cuente con un tipo de cambio real alto, especialmente desde 2027 cuando el incremento en las exportaciones de gas resulte más notorio (sumándose a lo que ocurre cada año en petróleo), se necesitará mejorar la competitividad en términos estructurales, esto es, no sólo con reformas tributarias, sino también con cambios importantes en las regulaciones laborales, en materia previsional, de apertura y regulaciones en general de la economía. Con una moneda probablemente apreciada a futuro, los costos laborales tenderán a ser altos cuando se los mida en moneda extranjera, de modo que para conservar o incrementar el empleo en el sector transable tradicional (especialmente industrial), resultará vital una reforma laboral e importante una reducción de contribuciones, apuntando por diversas vías a reducir el costo laboral no salarial.

Los desafíos existentes en materia de reforma tributaria no dejan lugar a que el gasto público vuelva a aumentar en términos del PIB, si no lo contrario. Además, cada decisión de reducción de impuestos debe resultar lo más productiva posible en términos de mejoras logradas en la competitividad. Esto requiere dos condiciones: 1) que los impuestos que primero se bajen sean los que más distorsionan las transacciones y más deterioran la competitividad, 2) cuando resulte posible, que las reducciones de impuestos a nivel nacional condicionen su vigencia en cada provincia (y si se puede en municipios) a que los gobiernos locales bajen también algunos de sus tributos más dañinos para la economía.

Respecto a este último punto, con la rebaja en los DEX recientemente anunciada, se perdió la oportunidad de condicionar su vigencia en cada jurisdicción a que las provincias reduzcan o reformen sus impuestos sobre los ingresos brutos y/o a los sellos, no sólo cuando dichos tributos gravan directa o indirectamente al sector agropecuario, sino en sus aspectos negativos en general, que deberían conducir a una amplia reforma o directa sustitución. Dicho condicionamiento se hubiera justificado, en principio, en el hecho de que se está bajando un impuesto nacional no coparticipable (DEX) que permitirá incrementar la recaudación de impuestos nacionales coparticipables con provincias (Ganancias, IVA) y de impuestos provinciales (Ingresos Brutos), por las mayores ganancias y actividad que se generará en el sector agropecuario y sectores relacionados aguas arriba y abajo.

El condicionamiento a provincias podría considerarse a futuro si se decide bajar nuevamente la presión tributaria en los DEX, sólo que debería aplicarse a través de instrumentos indirectos (entregas de certificados fiscales a productores agropecuarios) en lugar de disminuciones directas de alícuotas. Tales certificados podrían utilizarse para pagar impuestos nacionales y comprar bienes de capital, equipos e inmuebles.

El desafío existente en materia de mejoras en la competitividad y de reducción en la presión tributaria resulta de tal magnitud, que sería imposible alcanzarlo resignando 10 puntos del PIB de recaudación y de gasto público en los tres niveles de gobierno, para cumplir la condición de sostener el equilibrio fiscal. Para que resulte viable, en parte deberá tratarse de una reducción de impuestos (y del peso del gasto en los tres niveles); otra porción del desafío deberá abordarse sustituyendo impuestos más distorsivos, como Ingresos Brutos, por otros más neutrales, como el IVA o un impuesto a las ventas finales; y en alguna medida también, posibilitando que malos impuestos, como el IDCB, se pueda aplicar totalmente a cuenta de impuestos menos dañinos, como IVA y Ganancias, de modo de incentivar mayores niveles de formalidad.

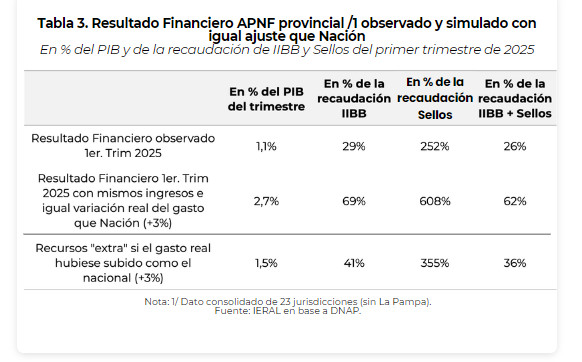

Pero lo que no puede ocurrir de ninguna manera, es que comience nuevamente a subir el peso del gasto en términos del PIB. Esto es lo que ocurrió en el consolidado de provincias en el primer trimestre de 2025, cuando las erogaciones aumentaron un 16% en términos reales (por arriba de la inflación), cuando sus ingresos lo hicieron un 8%.

Si en dicho trimestre las provincias hubieran aumentado el gasto real como el gobierno nacional (3%), podrían haber logrado el mismo superávit, pero con una reducción del 41% en la recaudación de Ingresos Brutos o del 36% en la recaudación conjunta de Ingresos Brutos y Sellos. Se trata de oportunidades perdidas para reducir impuestos que difícilmente se vuelvan a dar a futuro, con el gasto creciendo a esta velocidad.

Las cuentas pendientes en materia de competitividad y reforma tributaria requieren de acuerdos fiscales intergubernamentales que limiten la suba del gasto a un ritmo no mayor que la inflación observada, por varios años, y destinen los excedentes fiscales a financiar reformas tributarias y la conformación de fondos anticíclicos en Nación y Provincias.

Llegados a este punto, para aumentar la probabilidad de que existan tales acuerdos entre niveles de gobierno, que aseguren mejores niveles de competitividad a futuro, podría ayudar que el gobierno nacional no vete al menos uno de los proyectos impulsados por los gobernadores en el Congreso. En tal sentido, el más conveniente para ambas partes sería la reforma del fondo ATN, dado que tiene menor costo fiscal y que el gobierno nacional se aseguraría participar en forma automática con una porción del fondo, cuando ello no estaba previsto en la ley original de coparticipación.

Marcelo Capelo

Responsable de la sección Fiscal, Fundación Mediterránea

País

Adorni negó censura al periodismo

El jefe de Gabinete, Manuel Adorni, negó esta mañana que el gobierno del presidente Javier Milei haya censurado a la prensa acreditada en la Casa Rosada con el cierre de la sala de periodistas por más de una semana.

Hoy se produjo la reapertura pero no se permitió el ingreso de Canal 13 y TN, canal que emitió imágenes del interior de la Casa Rosada sin autorización oficial.

Adorni se mantuvo en que se trató de un "hecho grave" y que las decisiones sobre la seguridad interna de la Casa de Gobierno las maneja Casa Militar.

Respecto de las polémicas en torno a la compra de inmuebles y sus viajes al exterior realizando gastos que no se condicen con su declaración jurada, insistió en que la causa se encuentra en la Justicia y que sólo dará explicaciones en tribunales.

Luego no precisó en qué fecha presentará su nueva declaración jurada aunque afirmó que lo hará "en tiempo y forma". Tiene plazo hasta el 31 de julio.

Asimismo, el jefe de Gabinete confirmó que volverá a un esquema de ruedas de prensa frecuentes. Si bien explicó que no las daría a diario, sí dio a entender que tendrán mucha regularidad.

Otra pregunta tuvo que ver con las encuestas que indican una caída en la imagen positiva del gobierno de Milei. El funcionario sostuvo que no gobiernan pensando en los sondeos de opinión sino en "mejorar la calidad de vida de los argentinos".

Tampoco habló sobre el aumento salarial de más de mil funcionarios nacionales que tuvieron los sueldos congelados hasta 2025. Entre enero y junio se estima que recibirán una suba del 123% para compensar el tiempo sin incrementos. Al respecto, Adorni dijo que no leyó las notas periodísticas y que tampoco haría declaraciones.

País

Donación de sangre: no más pedido de dadores de familiares

El Ministerio de Salud de la Nación actualizó las normas administrativas y técnicas que regulan el Sistema Nacional de Sangre. Luego de 10 años, la medida busca modernizar todo el proceso de donación y transfusión de sangre y el funcionamiento de los servicios de hemoterapia, inmunohematología y terapia celular del país para garantizar mayor seguridad tanto a los pacientes como a los donantes voluntarios.

Más noticias

Luján se pone más hermosa para festejar sus cuatro siglos.

Luján: premios millonarios para rediseñar el acceso a la Basílica

La Federación de Educadores Bonaerenses (FEB).

La FEB y Suteba, dos gremios docentes que van a las urnas para definir sus liderazgos

Los cambios fueron publicados en el Boletín Oficial, a través de la Resolución N° 536/2026, y la modificación más saliente es la referida al régimen de donación para paciente específico, es decir, los familiares no necesitarán impulsar colectas entre personas conocidas. Asimismo, la normativa actualiza los criterios de selección de donantes.

La resolución incorpora también nuevos lineamientos regulatorios para el procesamiento de terapias celulares así como de componentes especiales como el Plasma Rico en Plaquetas (PRP) y el Suero Autólogo Oftalmológico (SAO).

La medida entró en vigencia a partir de su publicación en el Boletín Oficial y las instituciones tendrán un plazo máximo de dos años para implementar los cambios tecnológicos y estructurales requeridos.

"La medida reemplaza el modelo de donación de reposición, vinculada a un paciente específico, por un modelo de donación 100% voluntaria y habitual. En este sentido, se prohíbe explícitamente condicionar la atención médica o las cirugías a la presentación de donantes por parte del paciente o sus familiares. Las donaciones destinadas a un paciente específico, solo se permitirán cuando exista una justificación terapéutica. De esta manera, se deja de trasladar la responsabilidad de conseguir sangre a los pacientes y familiares, y se garantiza mayor seguridad transfusional, dado que el donante voluntario y habitual presenta menor prevalencia de infecciones transmisibles", apuntó la cartera sanitaria en un comunicado.

Respecto a los criterios de selección de donantes, el nuevo marco normativo elimina la exclusión de grupos poblacionales enteros considerados de riesgo y propone evaluar solo las conductas del donante (como prácticas sexuales específicas o uso de drogas) y la evidencia científica. También se elimina el ayuno previo y se recomienda beber al menos 500 ml de agua o bebidas con sales media hora antes de la extracción.

De igual modo, en sintonía con los avances en las pruebas de tamizaje, se actualizan los tiempos de espera para donar según factores de riesgo. "Se difiere la donación por 6 meses para quienes hayan tenido una nueva pareja sexual o más de una pareja sexual en los últimos 3 meses y hayan tenido relaciones sexuales anales, hayan utilizado estrategias orales de profilaxis de preexposisión o postexposición, se haya realizado tatuajes, piercings o procedimientos estéticos invasivos, o hayan permanecido en instituciones penales por más de 72 horas", apuntó la nueva normativa.

Red integrada de sangre

Las modificaciones presentadas consolidan un modelo de red integrada de sangre, con procesos coordinados, trazabilidad y mayor capacidad de respuesta. Para ello, fortalece los Centros Regionales de Hemoterapia y dispone la desactivación progresiva de los Bancos de Sangre Intrahospitalarios para alcanzar mayores estándares de eficiencia, efectividad y seguridad transfusional. Establece también para todos los centros de hemoterapia, bancos de sangre y servicios de medicina transfusional del país, la obligatoriedad de informatizar los registros y garantizar sistemas de trazabilidad. Esto significa que cada proceso, desde la promoción de la donación voluntaria hasta que la sangre llega al paciente, deberá estar rigurosamente protocolizado, controlado y auditado.

País

Gas: subsidio de 25% extra de las boletas de 4,7 millones de usuarios

El Gobierno nacional dispuso este lunes una bonificación extraordinaria del 25% sobre las tarifas de gas para el mes de mayo, que elevará al 75% el nivel de subsidio sobre el bloque de consumo alcanzado por el esquema oficial.

La medida dispuesta a través de la Resolución 11/2026 alcanza a 4.780.000 usuarios y apunta a amortiguar el impacto de la suba internacional de los precios de la energía en las facturas de los usuarios de menores ingresos.

La decisión fue formalizada a través de la resolución de la Secretaría de Energía, publicada en el Boletín Oficial, y se enmarca en el régimen de Subsidios Energéticos Focalizados (SEF), creado a fines de 2025. Según se estableció, los usuarios que ya reciben asistencia estatal tendrán durante mayo un 25% adicional de bonificación, que se suma al 50% general vigente.

El esquema de subvenciones que comenzó a regir este año estableció una "base" de 50% de precio subsidiado para los usuarios alcanzados por subvenciones, más un 25% adicional que fue disminuyendo todos los meses (en abril, por caso, fue 18%). La decisión del Gobierno, en concreto, es que en mayo vuelva a ser excepcionalmente de 25%. Luego seguiría siendo reducido a lo largo del año.

En los considerandos de la norma, el Ejecutivo argumentó que el contexto energético internacional se encuentra afectado por “crecientes tensiones geopolíticas en regiones estratégicas”, lo que incrementó la volatilidad de los precios del gas. También señaló que, si bien la Argentina cuenta con producción propia, mantiene integración con el mercado global a través de importaciones de Gas Natural Licuado (GNL), por lo que las variaciones externas impactan en el costo de abastecimiento.

En ese marco, se indicó que “las variaciones en los precios internacionales impactan de manera directa en el costo de abastecimiento del gas natural en el Punto de Ingreso al Sistema de Transporte (PIST)”, lo que justifica la decisión de reforzar temporalmente la asistencia estatal.

La resolución establece que la bonificación adicional del 25% se aplicará exclusivamente durante mayo de 2026 y alcanzará tanto a usuarios residenciales como a entidades sin fines de lucro, como clubes de barrio y organizaciones de bien público, que estén incluidos en el régimen.

En paralelo, el Gobierno mantiene sin cambios la trayectoria de reducción de subsidios en el caso de la electricidad. Según el comunicado, en ese segmento “se mantiene la baja gradual de la bonificación extraordinaria, que comenzó en 25% en enero y terminará siendo 0% en diciembre de este año”.

“El Gobierno nacional continúa avanzando hacia una política de subsidios energéticos más simple, transparente y sostenible, que concentra los recursos en quienes realmente los necesitan, ordena la relación entre tarifas y costos y brinda mayor previsibilidad sobre el impacto de las facturas de luz y gas a lo largo del año”, se indicó en un comunicado.