País

Mar del Plata lidera ranking de transparencia de datos económicos

18 de diciembre de 2022

Unos 35 municipios bonaerenses, entre ellos General Pueyrredon, alcanzaron un nivel de transparencia alto sobre la visibilidad de sus datos económicos, aunque la mayoría de ellos aún presenta inconvenientes en la publicación de los mismos y unos 70 aún se encuentran en los escalones “bajo o regular” o “nulo”

Los datos se desprenden de un informe presentado en noviembre por la Asociación Argentina de Presupuesto y Administración Financiera Pública (ASAP) que, desde 2018, lleva adelante monitoreos periódicos para motivar el cumplimiento de la legislación que propone que las comunas publiquen sus presupuestos y la ejecución de los mismos, entre otros datos financieros.

La ASAP realiza relevamientos semestrales de las webs oficiales de los municipios y puntúa la publicación del presupuesto y de su ejecución, de la situación económico-financiera trimestral, de gastos y de la deuda pública. Además, pondera la accesibilidad a la información.

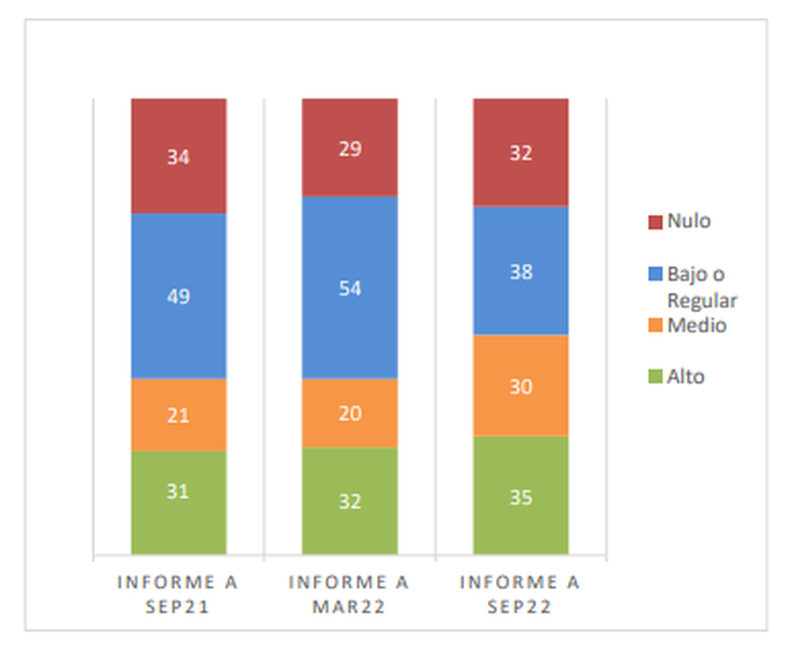

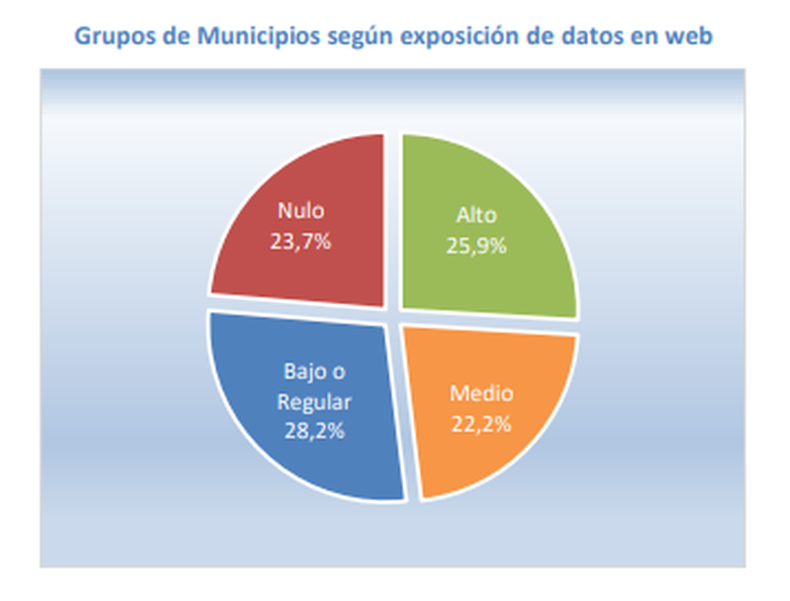

El actual informe concluyó en que “35 municipios alcanzan un nivel alto en el índice de transparencia y visibilidad del presente informe; 30 distritos llegan al nivel medio; 38 a un nivel bajo o regular; y los restantes 32 se ubican en el rango de nivel nulo en cuanto a publicación de la información presupuestaria y de ejecución relevada”.

Más allá de que 70 municipios aún se encuentran con niveles entre bajos y nulos de transparencia, la ASAP destacó el “importante esfuerzo de los distritos en publicar sus datos fiscales” y destacó las mejoras de Adolfo Alsina, Lobos, Monte, Moreno, Necochea, Junín, Ayacucho, Laprida, Pinamar y Coronel Suarez.

Los mejores y los peores

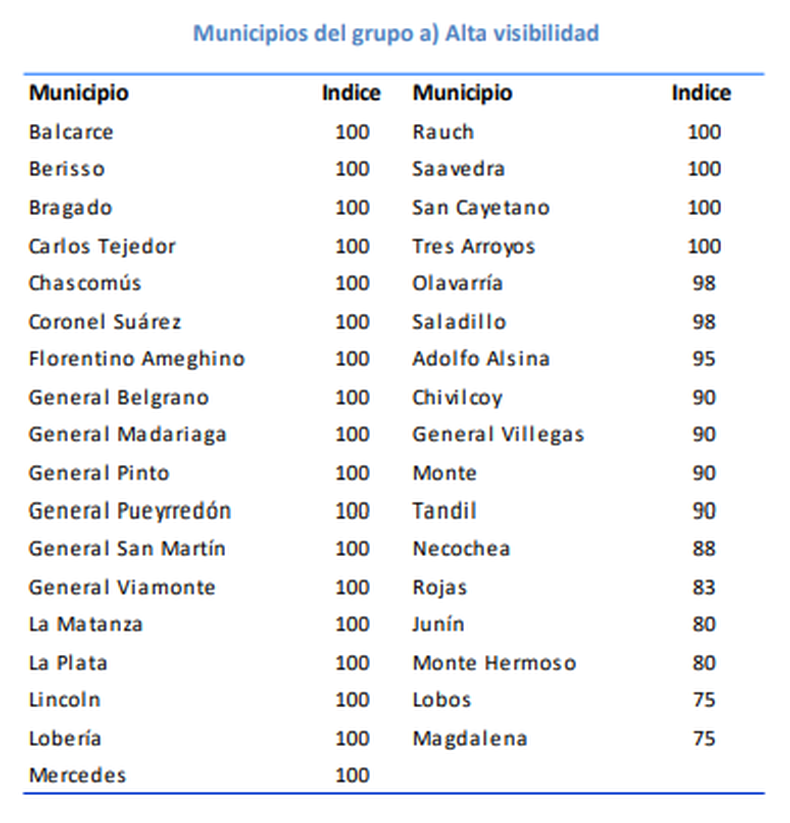

El grupo de los mejores, de “alta visibilidad” de datos económicos, lo conforman unos 35 municipios. De ese total, unos 22 lograron una puntuación de excelencia (100). Se trata de General Pueyrredon, Balcarce, Berisso, Bragado, Carlos Tejedor, Chascomús, Coronel Suarez, Florentino Ameghino, General Belgrano, General Madariaga, General Pinto, General San Martín, General Viamonte, La Matanza, La Plata, Lincoln, Lobería, Mercedes, Rauch, Saavedra, San Cayetano y Tres Arroyos.

En tanto, el grupo lo completan Olavarría (98 puntos), Saladillo (98), Adolfo Alsina (95), Chivilcoy (90), General Villegas (90), Monte (90), Tandil (90), Necochea (88), Rojas (83), Junín (80), Monte Hermoso (80), Lobos (75) y Magdalena (75).

El segundo grupo, de “rango medio” de cumplimiento, lo conforman 30 distritos. En estos, “se aprecia un menor nivel de información publicada y de cumplimiento de plazos requeridos por las normas de referencia del presente informe, aunque en líneas generales presentan el Presupuesto 2022 y la Situación Económico Financiera”.

Entre los distritos de “rango medio” se encuentran Ayacucho (70), Trenque Lauquen (70), Benito Juárez (68), Pinamar (68), 9 de Julio (66), Bahía Blanca (60), Azul (50) y Hipólito Yrigoyen (40).

En un tercer grupo, de “bajo o regular cumplimiento”, se encuentran unas 38 comunas que “publican sólo su situación económico financiera con rezago de más de un trimestre, o bien alguna referencia al Presupuesto 2022”. Entre ellos están Patagones (35), Lezama (30) Bolívar (30), Pehuajó (30), Pergamino (30), Salliqueló (30), Dolores (30), Tornquist (30), 25 de Mayo (30), Villa Gesell (30) y San Nicolás (25).

En tanto, en el último grupo están unos 32 municipios que “se encuentran en situación de incumplimiento, no habiendo publicado vía web la información económica financiera del ejercicio en curso y en ningún caso el presupuesto vigente”.

En el bloque final se ubican distritos con solo cinco puntos como Adolfo Gonzales Chaves, Carmen de Areco, General Alvear, La Madrid, San Antonio de Areco; y otros con cero puntos como Punta Indio, San Fernando, Brandsen, San Miguel, Cañuelas, San Pedro, Castelli y Tapalqué.

Números generales

ASAP detalló en su último relevamiento que “el 81% de los 135 municipios de la provincia (110) han configurado un fácil acceso a la información presupuestaria y/o financiera en sus páginas web oficiales”, mientras que el “19% restante (25 municipios), se compone tanto con aquellos sitios oficiales sin información fiscal o presupuestaria publicada, como con los que, si bien exponen sus cuentas públicas, lo hacen de una manera tal que no contribuye al fácil acceso”.

El informe aclara que “el 33% de los municipios (44)” publican “el presupuesto del ejercicio con la apertura del cálculo de recursos y de los gastos”, que “un 3% (4 distritos) exponen parcialmente números del presupuesto 2022” y que “los 87 municipios restantes (64%) no exhiben en sus sitios web información alguna del presupuesto vigente”.

A la hora de pensar en la situación económica financiera, solo unos “45 gobiernos locales (33%) exhiben la información referente al tercer trimestre de 2022 (un caso lo hace en forma incompleta)”; y en cuanto a la ejecución presupuestaria, solo “el 32% de los distritos (43) divulgan sin rezagos la información trimestral”.

En el caso de la finalidad de los gastos “son 41 municipios (un 30% del total) los que visibilizan ante la ciudadanía la ejecución” con “la clasificación por finalidad y función, al tercer trimestre de 2022”, pero “uno de ellos lo hace en forma incompleta”.

Em tanto, “la información sobre el stock de deuda pública y sus perfiles de vencimientos, devengado el tercer trimestre del ejercicio 2022, está publicada por 34 distritos (un 25%, uno de ellos en forma parcial)”.

Qué deben cumplir por ley

En el año 2005, la provincia de Buenos Aires adhirió al Régimen de Responsabilidad Fiscal nacional a través de la ley N° 13.295. Esa norma, modificada en 2017, sostiene en su artículo 4 que “cada municipio publicará en su página web el presupuesto anual” (aprobado o prorrogado).

Además, determina que las comunas difundan información: “trimestral de la ejecución presupuestaria”, del “gasto clasificado según finalidad y función”, del “stock de la deuda pública, incluida la flotante”, del “pago de servicios de la deuda” y del “nivel de ocupación del sector público al 31 de diciembre y al 30 de junio de cada año con un rezago de un trimestre”.

País

Ingenieros advierten: ‘Falta de inversión se convierte en accidentes fatales’

El Colegio de Ingenieros de la Provincia de Buenos Aires (CIPBA) lanzó una dura advertencia sobre situaciones concretasde las rutas nacionales en las que la falta de inversión y mantenimiento impacta directamente en la seguridad de la población.

“No se pueden dejar de mantener las rutas y caminos como no se pueden dejar de limpiar los cursos de agua”, enfatizó el presidente del CIPBA, Jorge Castellano, en una definición que lejos de ser abstracta, encuentra correlato en casos puntuales en todo el territorio provincial que hoy preocupan al sector profesional.

Tal situación quedó formalmente plasmado en una nota elevada por el propio Colegio a la Dirección Nacional de Vialidad, en la que se advierte sobre la situación crítica del cruce entre la Ruta Nacional N° 3 y la denominada Ruta 3 Vieja, en el corredor Bahía Blanca–Monte Hermoso. Allí, según detallaron, las condiciones geométricas del trazado —con accesos en curva, visibilidad reducida y maniobras forzadas— no cumplen con criterios básicos de seguridad vial.

El planteo no es meramente técnico. El documento enumera una serie de accidentes fatales ocurridos en ese punto durante 2025, con múltiples víctimas, lo que refuerza la urgencia de intervención. En ese marco, el Colegio solicitó la adopción de medidas preventivas inmediatas y la priorización de la obra dentro del futuro esquema de concesión del corredor, además de ofrecer su participación técnica en el desarrollo de soluciones.

La situación expuesta en la Ruta 3 dialoga directamente con el diagnóstico general planteado por Castellano. La ausencia de una política nacional activa en materia de infraestructura obliga a que las respuestas surjan de manera fragmentada, muchas veces con recursos limitados y sin capacidad de abordar obras estructurales en tiempo y forma.

En ese sentido, el titular del Colegio señaló que la Provincia de Buenos Aires intenta sostener parte de la actividad, como ocurre por ejemplo con llamado a licitación para continuar la ejecución del túnel de la avenida Illia en San Justo, una obra clave para la conectividad del conurbano que había quedado paralizada y que ahora busca reactivarse con financiamiento provincial.

A esto se suman intervenciones de menor escala —cloacas, desagües pluviales, mantenimiento urbano— que, si bien no tienen la visibilidad de los grandes proyectos, resultan esenciales para garantizar condiciones básicas de habitabilidad. Sin embargo, incluso estas obras se ven condicionadas por un cambio profundo en el esquema de financiamiento: ante la falta de crédito, la Provincia recurre principalmente a fondos propios, lo que restringe el alcance de las inversiones. “La financiación es mucho más compleja y su alcance mucho mas reducido”, advirtió Castellano.

Desde el Colegio de Ingenieros, el mensaje es claro: la infraestructura no puede pensarse solo en términos presupuestarios. La falta de intervención, como evidencia el caso del cruce de la Ruta 3, tiene consecuencias concretas y medibles, muchas veces irreversibles.

En este contexto, la entidad no solo refuerza su rol técnico e institucional, sino que también advierte sobre los puntos críticos donde la falta de obras deja de ser un problema meramente económico para convertirse en una cuestión de seguridad pública que requiere una intervención urgente por parte de las autoridades.

Desde el Colegio pusieron el foco en la situación jurídica de las obras paralizadas —nacionales, provinciales y municipales—, detenidas por la falta de pago de certificados y de los fondos necesarios para su continuidad.

También señalaron que los organismos responsables han suspendido su ejecución mediante comunicaciones de escaso sustento legal, transfiriendo, ante cualquier eventual incidente, la responsabilidad civil a las empresas y sus aseguradoras, y la responsabilidad penal a los profesionales intervinientes.

Todo esto ocurre en obras que no pueden ser abandonadas formalmente y en las que, además, no se realizan tareas básicas de mantenimiento como señalización, bacheo o reparaciones. Frente a este escenario, la entidad solicitó que se regularice de manera urgente la situación particular de cada obra, concluyeron .

País

Milei defendió el ajuste fiscal y reforzó su alianza con Trump

El presidente, Javier Milei, en una extensa entrevista con el diario español El Debate, defendió con énfasis el ajuste fiscal, cuestionó a la vicepresidenta Victoria Villarruel y ratificó su alineamiento con Estados Unidos e Israel en un contexto internacional atravesado por la escalada con Irán.

En el plano económico, el mandatario aseguró que heredó una situación “crítica”, caracterizada por alta inflación, déficit fiscal, reservas internacionales negativas y un elevado nivel de deuda. En ese marco, sostuvo que la Argentina acumuló 22 crisis económicas en el último siglo, la mayoría de ellas vinculadas al desequilibrio fiscal, lo que —según su visión— explica la necesidad de un ajuste profundo y rápido.

Milei defendió las medidas implementadas desde el inicio de su gestión y afirmó que su administración llevó adelante “el ajuste fiscal más grande de la historia de la humanidad”, con una reducción del gasto público del 30% en términos reales y la eliminación del déficit en pocos meses. Según explicó, ese proceso incluyó la baja de más de 20 impuestos, la eliminación del financiamiento monetario y una fuerte desregulación de la economía.

"Padecíamos el doble del desequilibrio monetario de la previa al Rodrigazo, que fue una crisis muy importante que se dio. Fue la primer gran crisis que tuvo Argentina en su historia, en el año 1975, durante el gobierno de Estela Martínez de Perón, más conocida como Isabel Perón. Añádale a eso que combinamos una quiebra del Banco Central, más grande que la que tenía Alfonsín en el año 1989, previo a la hiperinflación. Y teníamos indicadores sociales, ya sea de pobreza o indigencia, que eran peores que los que había antes de la salida de la convertibilidad en el 2001", señaló en diálogo con El Debate.

Actividad económica y la inflación

En ese sentido, Milei rechazó las advertencias iniciales sobre un impacto recesivo severo y sostuvo que la economía comenzó a mostrar señales de recuperación. Destacó la mejora en los indicadores de actividad hacia fines de 2024 y la desaceleración de la inflación mayorista, aunque reconoció que aún resta avanzar en la corrección de precios regulados para consolidar la tendencia a la baja en el índice general.

"Si tomamos los datos de diciembre de 2024 contra el mismo mes del año anterior, crecimos 6,6 %. Es decir, hicimos el ajuste fiscal más grande de la historia de la humanidad, bajando un 30% el gasto público en términos reales. En términos de dinero, le devolvimos a los argentinos 90 mil millones de dólares. Pero no solo eso, sino que la economía de ese año creció 6,6 % con el mismo indicador", señaló sobre la actividad. En relación a la inflación, Milei afirmó: "Queda pendiente una gran corrección de precios regulados que hace que vaya a tardar más en verse el efecto sobre la inflación. El año pasado la minorista terminó con un 32 % de aumento y la mayorista en un 24 %. Esta va camino de estar en torno al 10% y la del consumidor, en torno al 20 por ciento. Tenga en cuenta que todavía quedan las correcciones de precios regulados, los relativos a materias primas y el salto en el precio del petróleo".

El Presidente también hizo una reflexión sobre el ejercicio del poder y admitió que gobernar resultó más complejo de lo que imaginaba. “Hay muchísimas más dificultades de las que uno se imagina”, señaló, y describió la experiencia como estar en una “silla eléctrica”, en alusión a la presión permanente que implica la gestión.

A nivel político, Milei profundizó sus críticas hacia la vicepresidenta Victoria Villarruel, a quien acusó de haber intentado “boicotearlo” y “traicionarlo”. Según sostuvo, esas tensiones no son recientes, sino que se remontan incluso a antes de la llegada al poder.

El mandatario vinculó estos conflictos con episodios como el tratamiento de la Ley de Bases y la firma del Pacto de Mayo, y cuestionó los vínculos de la vicepresidenta con sectores que, según afirmó, mantienen una postura crítica hacia el Gobierno.

En el plano judicial y económico, Milei también celebró un fallo favorable en Estados Unidos vinculado a la expropiación de YPF, al que consideró un alivio significativo para las cuentas públicas. En ese marco, volvió a cuestionar con dureza decisiones de gestiones anteriores y sostuvo que la Argentina arrastra una larga historia de “expropiación” a través de la inflación, el default y la presión impositiva.

En materia de principios, el Presidente insistió en que el eje de su programa es el respeto irrestricto a la propiedad privada, al que definió como condición indispensable para el crecimiento económico. “Si usted defiende la propiedad, defiende la libertad y va a progresar”, afirmó, al tiempo que vinculó ese enfoque con las ideas clásicas del liberalismo económico.

EEUU e Israel

En el frente internacional, Milei reforzó su alineamiento con Estados Unidos e Israel en medio de la escalada de tensiones con Irán. El mandatario elogió al expresidente estadounidense Donald Trump, a quien calificó como “el mejor presidente de la historia de los Estados Unidos”, y sostuvo que “el mundo debería estar agradecido infinitamente por su contribución para salvar Occidente”.

Además, consideró que el líder republicano “debería ganar varias veces el Premio Nobel de la Paz”, al destacar su rol en conflictos internacionales y su postura frente a Irán y Venezuela.

En la misma línea, expresó su respaldo al primer ministro israelí Benjamín Netanyahu, a quien definió como un “queridísimo amigo” y “una de las personas más inteligentes” que conoció. También destacó su cercanía con otros líderes internacionales como Viktor Orbán y Giorgia Meloni, con quienes comparte afinidad ideológica.

Foto: El periodista español Bieito Rubido y Javier Milei, en un momento de la entrevista, junto a la icónica motosierra (El Debate).

País

Semana clave para la reforma de la Ley de Glaciares

Tras el ferido de Semana Santa, el oficialismo retomará la agenda legislativa y avanzará en la Cámara baja para la aprobación del único tema pendiente que le quedó de las sesiones extraordinarias: la reforma de la Ley de Glaciares.

Será luego de la maratónica audiencia pública realizada después del fin de semana XL, para la cual se anotaron más de 102 mil expositores, de los cuales algo menos de 400 pudieron exponer en las dos jornadas habilitadas en el edificio Anexo de Diputados.

La idea del oficialismo es sesionar el próximo miércoles 8 de abril, para debatir la reforma de la Ley 26.639, sancionada en 2010. La media sanción de esa reforma se consiguió en el Senado el pasado 26 de febrero, durante una sesión en la que obtuvo 40 votos a favor, 31 en contra y una abstención.

La iniciativa, promovida por el Poder Ejecutivo a pedido de gobernadores de provincias cordilleranas, propone redefinir qué se considera glaciar y ambiente periglacial, y otorgar a las jurisdicciones el poder de determinar, mediante estudios técnicos, qué áreas deben ser incluidas o retiradas del Inventario Nacional elaborado por el IANIGLA.

La sesión no ha sido todavía oficializada, aunque ya a los diputados del oficialismo y aliados se les anticipó la posibilidad de sesionar. Lo que sí se oficializó ya fue un plenario de las comisiones de Recursos Naturales y Conservación del Ambiente Humano y de Asuntos Constitucionales, que convocaron a sus miembros a una reunión conjunta a llevarse a cabo el próximo martes 7 de abril, a las 14, en la sala del segundo piso del Anexo C de la Cámara de Diputados.

A esa reunión asistirán invitados especiales en calidad de expositores. Una vez finalizadas las exposiciones, ambas comisiones se abocarán al dictamen del expediente. Los nombres de los invitados serán difundidos oportunamente.

De tal manera se cumplirá con el objetivo de hacer una reunión informativa antes de la firma del dictamen, del mismo modo que el oficialismo buscará evitar dilatar más el tema, que espera convertir en ley al día siguiente.