País

Reforma laboral: rechazo a los aportes sindicales obligatorios

23 de noviembre de 2025

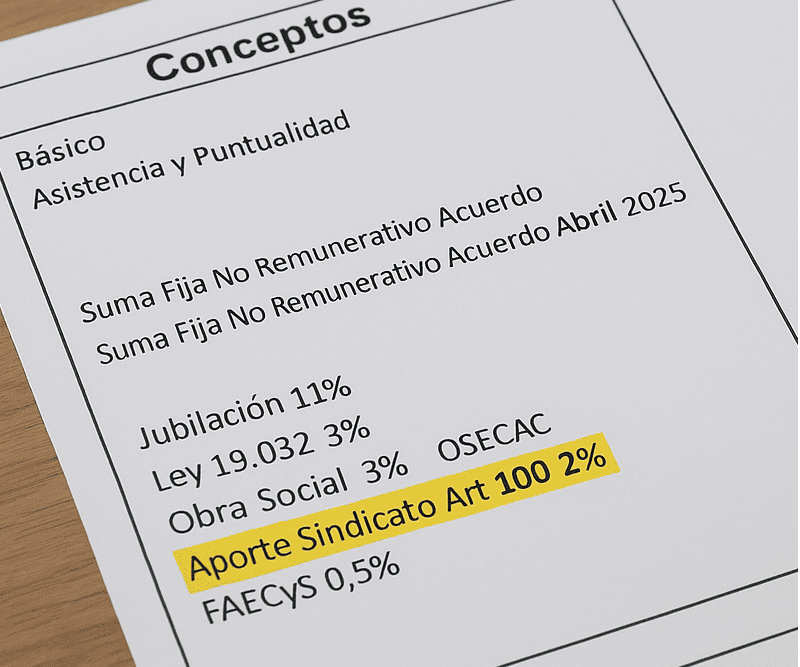

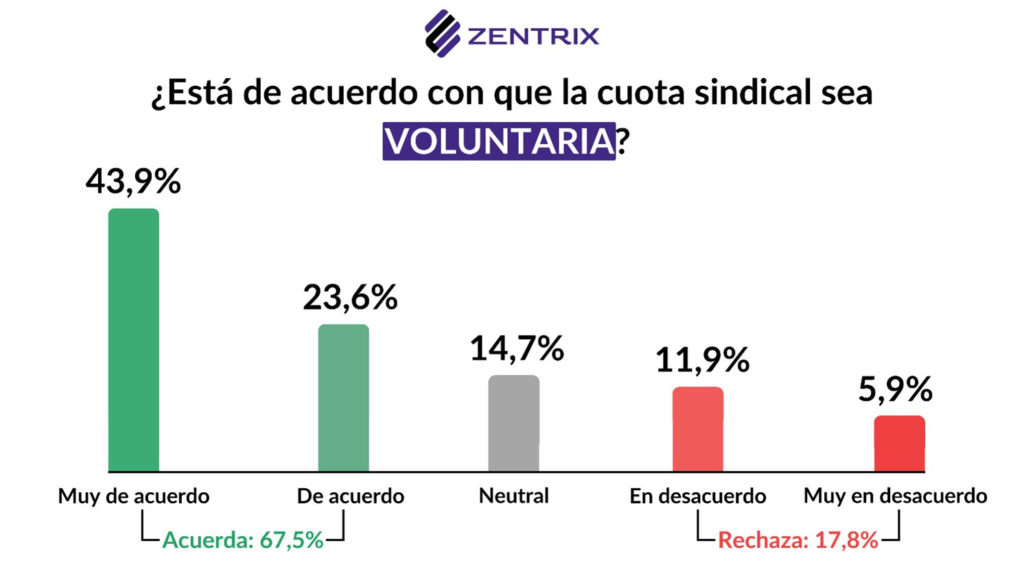

El Monitor de Opinión Pública (MOP) elaborado por Zentrix Consultora durante el mes de noviembre muestra que el 67,5% respalda convertir la cuota sindical en voluntaria, consolidando una mayoría social que rechaza la obligatoriedad vigente y expresa desconfianza hacia el modelo gremial actual. El relevamiento también registra un apoyo extendido a modificar la normativa laboral, con una opinión pública que se inclina por cambios estructurales en línea con las iniciativas impulsadas por el Poder Ejecutivo Nacional.

Si a este guarismo se le incorporan quienes se ubican en una posición intermedia –ya sea porque se consideran “neutrales” o porque afirman que no les resulta particularmente relevante el tema– el universo que no se opone a la modificación asciende al 82,2%. En otras palabras, más de ocho de cada diez personas se muestran de acuerdo o, al menos, no presentan resistencia frente a la posibilidad de eliminar la obligatoriedad de los aportes que hoy se descuentan de manera compulsiva a los trabajadores. Sólo un 17,8% sostiene que el sistema actual debe continuar tal como está.

Cuando estos resultados se cruzan con la orientación política de los encuestados, la conclusión es todavía más llamativa. Tanto entre quienes apoyan al oficialismo nacional como entre los votantes opositores predomina de manera clara el acuerdo con que los aportes sindicales pasen a ser voluntarios. Esta coincidencia transversal –infrecuente en el clima político actual– revela que la discusión sobre las cuotas sindicales constituye uno de los pocos temas en los que se observa un alineamiento mayoritario entre distintos segmentos del electorado, indicando que la demanda de cambio en el esquema gremial excede las divisiones partidarias tradicionales.

Respecto a la posibilidad de que se realicen reformas laborales, más de la mitad de los encuestados (55%) se manifiesta a favor de actualizar o reemplazar la normativa vigente, un resultado que se sostiene aun entre quienes expresan dudas o posiciones intermedias. Esta inclinación refleja un diagnóstico social extendido: la estructura laboral actual es percibida como rígida, desactualizada y poco compatible con las dinámicas económicas contemporáneas. La demanda de cambio no surge sólo de la discusión política coyuntural, sino de una lectura más profunda sobre la necesidad de modernizar reglas que regulan el empleo, la contratación y las relaciones laborales.

La imagen de los sindicatos constituye otro punto crítico. Los datos muestran una desconfianza estructural: sólo 15,2% declara una percepción positiva, mientras que 63,9% expresa una valoración negativa. El rechazo no obedece únicamente a posicionamientos ideológicos. También expresa una experiencia acumulada de distancia con las preocupaciones cotidianas, percepción de estructuras burocráticas y dirigencias encapsuladas desde hace décadas.

El contraste entre su peso histórico y la legitimidad actual queda evidenciado en el relevamiento, donde incluso entre votantes peronistas –su base sociológica tradicional– la negatividad alcanza el 30,2%, revelando que la crisis de confianza excede cualquier frontera partidaria.

Credibilidad en las cifras oficiales

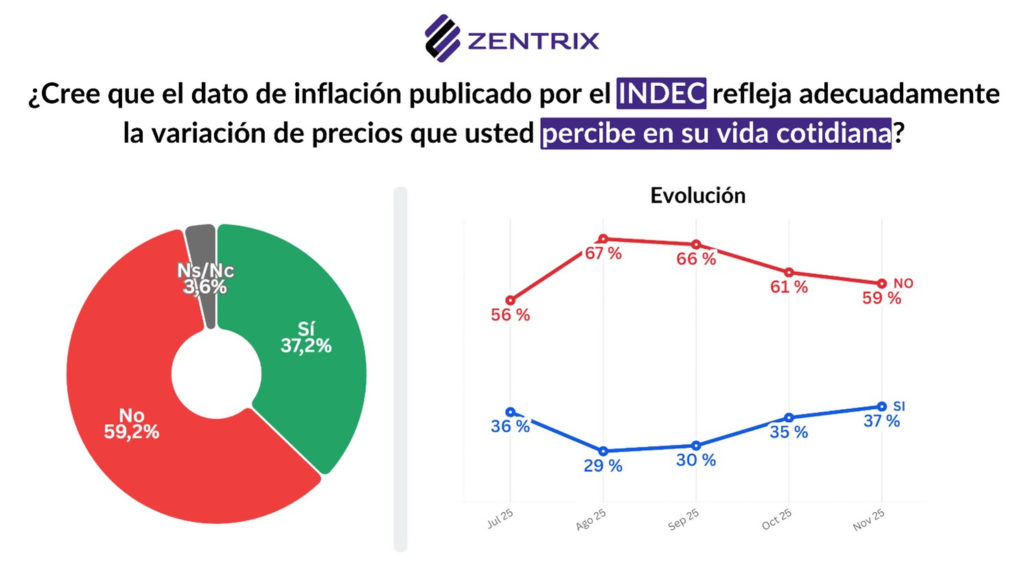

La confianza en el INDEC muestra en noviembre una mejora leve pero consistente. El 37,2% declara confiar en las cifras oficiales, frente a un 59,2% que mantiene una postura de desconfianza. Aunque esta última continúa siendo mayoritaria, el crecimiento de la confianza respecto del mes anterior señala un proceso incipiente de recuperación institucional. El nivel actual no modifica del todo el escepticismo acumulado, pero sí introduce una tendencia más favorable en la percepción pública del organismo.

En paralelo, la inflación perdió centralidad como preocupación principal. Sólo el 5,1% la menciona como el problema más importante del país, ubicándose muy por debajo de la situación económica (30,7%) y de la corrupción (22,6%). Este desplazamiento no implica que la inflación deja de ser relevante, sino que el malestar social se distribuye hoy en un abanico más amplio de dimensiones económicas y políticas. En ese contexto, los debates sobre reformas laborales, modernización institucional y cambios en el sistema sindical aparecen como parte de una agenda más amplia de reorganización económica percibida por la ciudadanía.

Principales preocupaciones

Las principales preocupaciones del país muestran un diagnóstico compartido, pero con prioridades muy distintas según la identidad política. A nivel nacional, el desafío dominante es la situación económica general (30,7%), seguida por la corrupción (22,6%) y el desempleo (13,1%), un patrón que combina malestar material con percepciones institucionales. Problemas como educación (8,9%), inseguridad (8,3%) y narcotráfico (7,5%) aparecen en un segundo plano, mientras que la inflación –que históricamente lideraba el ranking– queda relegada al 5,1%, confirmando su pérdida de centralidad en la agenda ciudadana.

La segmentación revela diferencias estructurales entre ambos electorados. Entre los votantes de Milei, la corrupción (22,6%) emerge como principal problema, seguida por la economía (19,5%) y la inseguridad (15%), un orden que refleja una lectura más institucional que económica de la crisis.

En contraste, entre los votantes peronistas la situación económica general sube a 39,2% –muy por encima de cualquier otro punto– lo que evidencia que este segmento concentra su preocupación en el deterioro macroeconómico. Temas como corrupción (24,5%) o desempleo (14,8%) ocupan posiciones secundarias, mientras que la inseguridad y el narcotráfico prácticamente no tienen peso (2,8% y 4,5%, respectivamente).

El contraste de prioridades sintetiza dos narrativas coexistentes sobre la crisis argentina: una centrada en el deterioro económico y otra que interpreta el problema a través de la corrupción y la inseguridad. En conjunto, el relevamiento muestra que no existe una preocupación única que organice el clima social, sino un escenario donde conviven malestar económico, desconfianza institucional y tensiones estructurales que se distribuyen de manera desigual según la identidad política del votante.

Imagen de dirigentes políticos

La medición de noviembre sobre la imagen de los principales dirigentes políticos exhibe un escenario estable en la polarización nacional y con diferencias marcadas, según el grado de conocimiento y la proyección de cada figura.

Javier Milei. En noviembre, la imagen del presidente Javier Milei muestra una mejora tras las elecciones legislativas de octubre, que reforzaron el peso parlamentario del oficialismo y marcaron la derrota del peronismo en la provincia de Buenos Aires. Su imagen positiva sube de 35,5% a 40,5%, mientras la negativa baja de 59,9% a 51,9%, reduciendo el saldo desfavorable. El movimiento mensual refleja un claro efecto post legislativas: Milei consolida su apoyo interno tras el resultado electoral sin mejorar su aceptación en sectores opositores.

Axel Kicillof. En noviembre, su imagen retrocede tras las elecciones legislativas de octubre, donde el peronismo sufrió una derrota clave en la provincia de Buenos Aires. Su imagen positiva baja de 43,9% en octubre a 38,6%, mientras que la negativa sube de 48,5% a 53,2%, marcando un deterioro claro en su diferencial. La comparación mensual muestra que Kicillof siente de manera directa el efecto post electoral: pierde imagen luego del resultado adverso en Buenos Aires y queda más expuesto en un contexto de polarización creciente.

Diego Santilli. En noviembre, el diputado electo y actual ministro del Interior de la Nación alcanza una imagen positiva de 38,8% y una negativa de 49,2%. Entre votantes del oficialismo, la positiva escala a 74,4%, mientras que en votantes opositores su imagen negativa es de 93,5%. Su designación como ministro –tras el triunfo legislativo del oficialismo el 26 de octubre último en la provincia de Buenos Aires– explica este fuerte perfil público.

Karina Milei. En noviembre registra 20,6% de positiva y 65,5% de negativa, conformando uno de los diferenciales más desfavorables del tablero político. La distribución por voto muestra el origen de esa estructura: entre votantes oficialistas alcanza 39,5% de imagen positiva, pero incluso dentro de ese electorado mantiene 36,5% de negativa, un nivel de rechazo interno muy alto para una figura del entorno presidencial.

La consolidación de su rol público tras las legislativas de octubre no se traduce en un fortalecimiento de su imagen. Por el contrario, los datos indican que no logra trasladar la valoración positiva del Presidente de la Nación, mostrando que su figura opera más como un componente identitario del oficialismo que como un activo político con capacidad propia de expansión.

Ramiro Marra. En noviembre presenta una imagen compuesta por un 26,8% de positiva y un 51,7% de negativa. Entre votantes oficialistas alcanza un 52,2% de positiva, mientras que entre votantes peronistas el rechazo se eleva a 89,4%, reflejando una polarización contundente. Como legislador porteño y figura asociada al espacio libertario, Marra combina su actividad parlamentaria con una fuerte presencia mediática, particularmente en redes y como divulgador financiero.

Pedro Rosemblat. Registra en noviembre una imagen positiva de 36,9% y una negativa de 28,8%, con un nivel de desconocimiento de 16,7%, con un diferencial positivo más alto que otros cuadros emergentes. Rosemblat es un comunicador que fundó el canal de streaming Gelatina.

Este entorno le otorga visibilidad en segmentos urbanos jóvenes e internamente conectados con redes sociales, pero también genera una familiaridad que complica su expansión en electores poco digitales o más tradicionales. Rosemblat es una figura emergente con una imagen relativamente favorable en terreno moderado, pero sin consolidación dentro del mileísmo y con un nivel de desconocimiento significativo (16,7%).

Tomás Rebord. En noviembre muestra un perfil aún en construcción, atravesado por altos niveles de desconocimiento. Registra 26,5% de imagen positiva, 12,3% de negativa y un 41,3% de desconocimiento, el más elevado entre las figuras medidas. Su distribución por voto revela una dinámica clara: es considerablemente más aceptado por electores peronistas que por seguidores de Milei.

Daniel Parisini. El “Gordo Dan” presenta en noviembre un perfil de imagen fuertemente negativo. Registra 16,7% de positiva, 59,3% de negativa y 11,1% de desconocimiento, componiendo uno de los diferenciales más desfavorables entre los comunicadores medidos. La polarización por voto es extrema: entre quienes apoyaron a Milei alcanza 33,3% de positiva, pero incluso dentro de ese núcleo tiene un 27,5% de negativa. Entre los votantes de Massa el rechazo es prácticamente total (93,9%).

Los datos surgen del Monitor de Opinión Pública (MOP), un estudio desarrollado desde Zentrix Consultora con el propósito de relevar percepciones políticas y económicas de la población residente en Argentina. El relevamiento correspondiente a la medición de noviembre incluyó 1.150 casos válidos con cobertura nacional y fue realizado mediante un diseño muestral ponderado por región y edad según el último padrón electoral.

La recolección de datos se efectuó a través de un cuestionario autoadministrado en línea (Google Forms), con difusión controlada y posterior depuración de duplicados y registros inválidos. Se aplicaron mecanismos de validación mediante variables externas (como el voto declarado en el balotaje presidencial de 2023 y en las legislativas de octubre de 2025), y los resultados fueron ajustados para garantizar representatividad nacional.

Bajo estas condiciones, el margen de error teórico se estima en ±2,89%, con un nivel de confianza del 95%. Los resultados no deben extrapolarse a niveles subnacionales sin la debida cautela metodológica.

Zentrix está integrada por un equipo de profesionales especializados en transformar datos en información útil. A través del relevamiento, el análisis estadístico y la elaboración de informes claros y personalizados, acompañamos a organizaciones en la comprensión de su entorno, la planificación precisa y la construcción de mensajes estratégicos que mejoran su capacidad de comunicar y posicionarse.

Foto ilustrativa

País

La justicia dictó medidas de restricción contra Marcelo Grandio

El Juez Federal Ariel Lijo dictó este sábado una serie de medidas de protección urgentes en favor de Vanesa Elizabeth Tossi, quien se desempeña como secretaria de la empresa aérea JAG Executive Aviation.

Esta determinación técnica, surge tras una solicitud formal interpuesta por el Fiscal Federal Gerardo Pollicita, luego de que la testigo denunciara haber sido objeto de hostigamiento y presiones por parte de Marcelo Grandio, allegado al Jefe de Gabinete de la Nación, Manuel Adorni.

El magistrado ordenó de manera taxativa que Marcelo Grandio se abstenga de contactar a la damnificada por cualquier vía, ya sea de forma personal, telefónica, digital o mediante interpósitas personas, estableciendo además una restricción de acercamiento tanto a su domicilio particular como a su ámbito laboral y sitios de concurrencia habitual.

La génesis de esta medida precautoria se halla en los eventos ocurridos el pasado viernes durante la audiencia testimonial de Vanesa Elizabeth Tossi, dado que, mientras la testigo brindaba declaración ante el Fiscal Federal Gerardo Pollicita sobre los pormenores del vuelo que trasladó al Jefe de Gabinete Manuel Adorni hacia la ciudad de Punta del Este, Uruguay, se produjo una situación que la fiscalía calificó de escandalosa: La mujer recibió sucesivas llamadas telefónicas y mensajes por parte de Marcelo Grandio.

Según el testimonio de Tossi, estas comunicaciones, que se sumaron al envío previo de una carta documento en términos intimidatorios, tenían como único fin amedrentarla y condicionar su relato sobre los hechos investigados.

En su declaración, la empleada de la firma aeronáutica precisó que Grandio fue quien efectuó el pago del mencionado traslado y que, además, habría solicitado explícitamente que no se emitiera la factura correspondiente por dicho servicio.

Ante la gravedad de los hechos, el Fiscal Federal Gerardo Pollicita impulsó una investigación paralela para determinar la existencia de delitos de acción pública relacionados con amenazas y coacciones.

En su dictamen, el fiscal subrayó que las acciones de Marcelo Grandio no representan meramente una situación de malestar subjetivo para la testigo, sino que constituyen indicadores concretos de presión que atentan contra la espontaneidad y la integridad de una fuente de prueba fundamental para el proceso.

El representante del Ministerio Público Fiscal justificó la necesidad de aplicar el artículo 210, inciso f, del Código Procesal Penal Federal, argumentando que la secuencia de contactos insistentes y la interrupción de la propia audiencia testimonial mediante comunicaciones intimidatorias exhiben un riesgo real que debe ser mitigado de inmediato para preservar la libertad de declaración y la estabilidad emocional de la deponente.

Finalmente, el Juez Federal Ariel Lijo dispuso que se extraigan testimonios de las piezas procesales pertinentes, incluyendo el acta de la declaración de Vanesa Elizabeth Tossi y la documentación respaldatoria entregada por ella, para que se investiguen formalmente las presiones denunciadas.

La resolución judicial enfatiza que el objetivo primordial de estas restricciones no es la sanción anticipada, sino el resguardo de la integridad psíquica de la testigo y la protección del proceso de recolección de pruebas en una causa que involucra el uso de servicios privados por parte de altos funcionarios públicos.

De esta manera, la justicia busca garantizar que el avance de la investigación sobre el vuelo del Jefe de Gabinete Manuel Adorni se desarrolle sin interferencias externas que puedan viciar la veracidad de los testimonios recolectados. (NA)

País

Abril llega con subas en transporte, luz y prepagas

El cuarto mes del año trae aumentos en servicios básicos, impulsados por la quita de subsidios y la indexación mensual. De acuerdo a lo informado por el Gobierno, esta dinámica responde a la aplicación de fórmulas de indexación mensual y a la continuidad del proceso de reducción de subsidios estatales en un contexto donde, según proyecciones privadas, la inflación de marzo "podría situarse en torno al 3 por ciento".

Transporte

En el rubro del transporte, el cuadro tarifario de colectivos en el AMBA presentará cambios significativos. Para los usuarios con tarjeta SUBE registrada en la provincia de Buenos Aires, el boleto mínimo para el tramo de 0 a 3 kilómetros pasará a costar $ 873,37, lo que representa un ajuste del 4,90%.

En la Ciudad Autónoma de Buenos Aires, el pasaje mínimo para usuarios nominados se fija en $ 715,26. No obstante, la brecha tarifaria se profundiza para quienes no tengan su tarjeta registrada, ya que en territorio bonaerense el valor base saltará a $ 1.388,66, y puede llegar hasta los $ 1.903,85 en los recorridos más largos.

Luz y agua

Las facturas de energía eléctrica y agua también reflejan actualizaciones. Las distribuidoras Edenor y Edesur aplican nuevos valores en cargos fijos y variables; en el área de Edesur, un usuario residencial de altos ingresos enfrentará un cargo fijo de $ 1.393,73 para consumos básicos. En paralelo, la empresa AySA completa el último tramo de la actualización tarifaria del 4%, llevando el costo promedio del servicio a los 23.648,56 pesos.

Medicina privada

El sector de la salud privada implementará su cuarto ajuste anual con un incremento del 2,9% en las cuotas, vinculado a la medición inflacionaria de febrero.

Empresas como OSDE, Galeno, Swiss Medical y Omint aplicarán dicha suba, mientras que el Hospital Italiano ajustará un 2,7%.

En el mercado inmobiliario, quienes mantienen contratos bajo la Ley 27.551 y deban cumplir con la actualización anual sufrirán un incremento del 33,3 por ciento por la aplicación del Índice de Contratos de Locación (ICL).

El panorama se completa con la incertidumbre en los combustibles, donde la nafta súper en CABA ya superó por primera vez los $ 2.000 por litro en surtidores seleccionados. La evolución de los precios queda supeditada al precio internacional del crudo, más allá de que el Gobierno anunció la suspensión de la suba de los impuestos a los combustibles para evitar un alza mayor. DIB

País

YPF: Milei destacó la ‘pericia jurídica y diplomática del Gobierno

El presidente Javier Milei destacó este viernes que el fallo favorable a Argentina por la estatización de YPF se logró gracias a “pericia jurídica y diplomática del equipo de Gobierno” y por el que “se logró torcer el destino a nuestro favor”. Es una “inigualable alegría” y un “hecho de trascendencia histórica”, dijo Milei, al destacar que el monto que Argentina evitó pagar equivale a “70 millones de jubilaciones mínimas” y “era virtualmente imposible” de abonar

Es una “inigualable alegría” y un “hecho de trascendencia histórica”, dijo Milei, al destacar que el monto que Argentina evitó pagar 18 mil millones de dólares, "el equivalente a 70 millones de jubilaciones mínimas” y que “era virtualmente imposible” de abonar.

“Ante la adversidad triunfó la perseverancia, ante la perversidad triunfó la constancia. Hoy nos sacamos de encima la espada de Damocles que colgaba sobre nuestras cabezas por culpa de la arrogancia populista”, expresó a través de un mensaje por cadena nacional grabado en el Salón Blanco de la Casa Rosada.

En su discurso, advirtió que “hay quienes quieren leer esta noticia como un logro de la administración que expropió las empresas” en 2012, en referencia a la ex presidenta Cristina Kirchner y el “inefable” Axel Kicillof.

“Nada puede estar más lejos de la verdad”, dijo Milei y añadió que “es una afrenta de los argentinos que pretendan apropiarse de este resultado”,

Para el Presidente, “estos personajes de nuestro pasado nos sumieron en una aventura sucidia que podría habernos costado todo”.

También anunció que el Poder Ejecutivo envió al Congreso un proyecto para modificar la ley de Expropiaciones, para que, dijo, “la arrogancia en la política no nos vuelva a costar otra década perdida, y para que nunca más la propiedad privada sea puesta en tela de juicio en nuestro país”.

“Esta administración levantó los platos rotos porque el liberalismo es hacernos cargo de los errores del pasado y de las necesidades del futuro”, subrayó.

El mandatario definió como una “verdad irrefutable” que “expropiar está mal” porque, dijo, “robar está mal”, lo que costó “aproximadamente 12 años de falta de inversiones por culpa del juicio en curso, es decir, menos trabajo, menos empresas, más pobreza e indigencia”.__IP__

“El juicio de YPF comenzó durante la presidencia de Cristina Kirchner, y se perdió en primera instancia durante la presidencia de Alberto Fernández. Ahora, Argentina logró una sentencia histórica en esta administración”, enfatizó.

Como cierre del mensaje, Milei afirmó que “hoy es un día de festejo nacional, Argentina va a salir, Argentina va a ser grande nuevamente. Muchas gracias a todos. Que Dios bendiga a todos los argentinos, que las fuerzas del cielo nos acompañen y viva a la Patria”