País

‘Mientras Diputados trata los vetos, el debate de fondo es fiscal’ señala la Fundación Mediterránea

20 de agosto de 2025

Bajo el título ‘Las leyes que incrementan el gasto ponen en jaque el equilibrio fiscal y las vitales reducciones de impuestos’, la Fundación Mediterránea, presidida por María Pía Astori, fijó su posición en un extenso informe, mediante cual afirma: ‘Mientras Diputados trata los vetos, el debate de fondo es fiscal: si el gasto permanente sube, se tensiona el equilibrio y se postergan reducciones de impuestos clave para recuperar competitividad’

El informe brindado por la Fundación Mediterránea, señala textualmente:

Desde el primer día, la mayor fortaleza del programa económico del gobierno fue haber alcanzado rápidamente el equilibrio fiscal. Tal decisión resultó fundamental para cambiar las expectativas, enderezar el rumbo de la política monetaria y contener la tasa de inflación. Más allá de que los recortes iniciales de erogaciones fueron en muchos casos licuación de ingresos de agentes públicos y jubilaciones, y que algunas decisiones eran difíciles de sostener a largo plazo (como la cuasi paralización de la obra pública nacional), luego habría tiempo para mejorar la “calidad” del ajuste, transformándolo en reformas del estado a largo plazo.

Pero en las últimas semanas, probablemente por no haberse logrado avances en negociaciones en temas importantes, como el traspaso de responsabilidades en materia de infraestructura a provincias (con los recursos nacionales correspondientes), aunque seguramente también al calor del proceso electoral, se aprobaron y están por aprobar algunos proyectos de ley en el Congreso que ponen en riesgo el equilibrio fiscal.

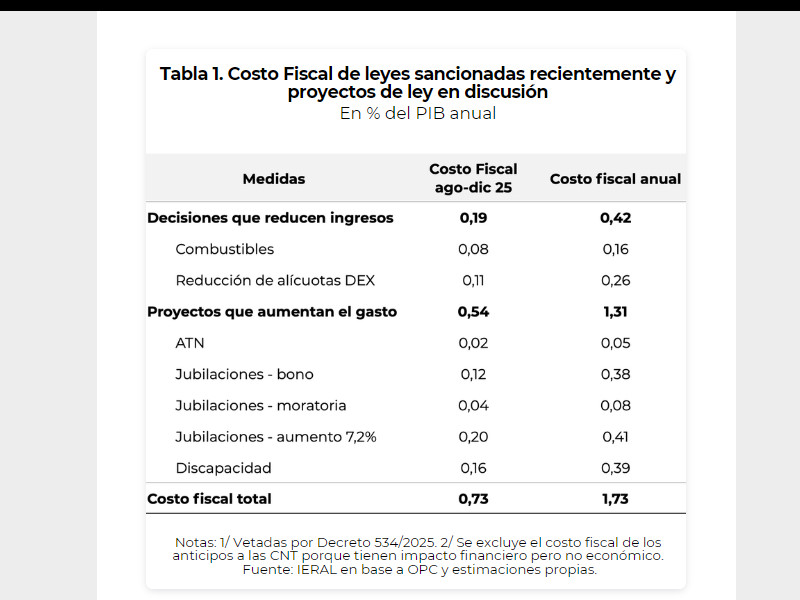

Se trata de las siguientes leyes recientemente sancionadas (Ley 27.79, 27.792 y 27.793), vetadas por el Poder Ejecutivo Nacional (PEN) mediante Decreto 534/2025, y de los proyectos de ley que se encuentran en tratamiento en el Congreso de la Nación:

Haberes jubilatorios: aumento del 7,2% en jubilaciones y pensiones e incremento del bono mensual de la mínima desde $ 70 mil a $ 110 mil, con actualización por inflación (Ley 27.791). Implica un gasto extra de 0,32% del PIB en lo que queda del año, y un costo anual de 0,79% del PIB.

Déficit de las Cajas No Transferidas (CNT): restitución del mecanismo automático de financiamiento a las cajas previsionales provinciales no transferidas a la Nación mediante el pago de anticipos a cuenta actualizados de los déficits a determinar por ANSES, y de actualización de las diferencias que surjan entre los déficits determinados y los anticipos recibidos (Ley 27.791). Implica un costo financiero equivalente al 0,17% del PIB en lo que queda del año, y 0,38% del PIB anualizado.

Acceso a la jubilación. Extensión por 2 años de la moratoria previsional; reducción de la edad de acceso de las mujeres a la PUAM de 65 a 60 años y eliminación de las condicionalidades que limitan el acceso a la PUAM en función de otros ingresos y de la situación patrimonial (Ley 27.792). Implica un gasto extra de 0,09% del PIB por año.

Discapacidad: Ley 27.793 declara la Emergencia Nacional en Discapacidad y tiene por objetivo garantizar derechos de personas con discapacidad. Implica erogaciones adicionales por 0,16% del PIB en lo que queda del año, y un costo anual de 0,39% del PIB.

ATN: distribución automática y diaria del 100% de los recursos que ingresan al fondo de aportes del tesoro nacional (ATN), según las proporciones previstas para la distribución primaria y secundaria de la ley de coparticipación federal de impuestos. Tiene media sanción en el Congreso, debe tratarse en Diputados. De aprobarse implicaría un gasto extra por 0,02% del PIB en los últimos meses de 2025 y un costo anual estimado de 0,05%

Combustibles: eliminación de una serie de fideicomisos y fondos con destino en la infraestructura, el transporte y la vivienda, de modo que las provincias pasarían de participar un 25% a un 57% en la distribución de la recaudación del impuesto a los combustibles. Tiene media sanción en el Congreso, debe tratarse en Diputados. Significaría una pérdida de ingresos para la Nación por 0,08% del PIB en lo que resta del año, y un costo anual de 0,16% del PIB.

Además, el Poder Ejecutivo Nacional redujo las alícuotas de los Derechos de exportación (DEX) para seis categorías de productos agroindustriales. Implicaría una pérdida de recursos por 0,11% del PIB en los últimos meses de 2025, y un costo anual de 0,26%. No obstante, con la reducción de DEX mejoraría la rentabilidad en la producción agropecuaria alcanzada por la medida, con lo que aumentaría la recaudación del impuesto a las ganancias (coparticipado), impactando desde el ejercicio siguiente. También mejoraría la recaudación de IVA e Ingresos Brutos.

Así las cosas, si todos los proyectos son aprobados y los vetos del Poder Ejecutivo Nacional (efectivos y potenciales) fueran revertidos en el Congreso de la Nación, el superávit primario de 2025 podría resultar de 0,87% del PIB, en lugar del 1,6% comprometido en el programa con el FMI, mientras que en 2026 se reduciría a 0,49% del PIB, en lugar del 2,2% previsto en las metas con el organismo. En ambos años, implicaría pasar al déficit financiero (0,4% y 1,7% del PIB en 2025 y 2026, respectivamente), es decir, se generaría un superávit primario muy por debajo de los intereses a pagar en el período, de modo que la deuda nominal aumentaría y se pondría en riesgo la sustentabilidad fiscal del programa económico.

Resumiendo la situación: las recientes leyes sancionadas por el Congreso y vetadas por el PEN, y los proyectos de ley por aprobarse en el Congreso, incrementan el gasto de un modo no sostenible en el tiempo, ya que significaría herir gravemente la estrategia anti inflacionaria del gobierno, al recaer nuevamente en el déficit financiero. Debe tenerse en cuenta que estas leyes impulsadas por la oposición se dan en un contexto en que, además de mantenerse el equilibrio fiscal, existe un importante desafío pendiente en términos de reducción de la presión tributaria, lo cual no deja margen para que el gasto se incremente en términos del PIB.

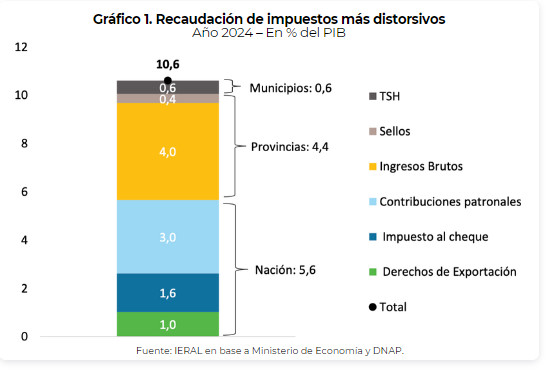

La reducción anunciada en los DEX, importante para incentivar mayor producción agropecuaria y exportaciones, resulta un modesto avance si se considera el desafío existente en materia de reforma tributaria a largo plazo. Se debe tener en cuenta que los impuestos más distorsivos y que más urgentemente requieren reformas sumaron 10,6% del PIB en el año 2024. De ellos, los impuestos nacionales representan 5,6% del PIB (DEX por 1% del PIB, IDCB 1,6% y Contribuciones patronales 3%), los provinciales un 4,4% del PIB (Ingresos Brutos 4% y Sellos 0,4%) y los municipales un 0,6% del PIB (Tasa de seguridad e higiene, aunque suelen existir otras tasas de menor cuantía que también ameritan reformas).

Con una economía que a largo plazo difícilmente cuente con un tipo de cambio real alto, especialmente desde 2027 cuando el incremento en las exportaciones de gas resulte más notorio (sumándose a lo que ocurre cada año en petróleo), se necesitará mejorar la competitividad en términos estructurales, esto es, no sólo con reformas tributarias, sino también con cambios importantes en las regulaciones laborales, en materia previsional, de apertura y regulaciones en general de la economía. Con una moneda probablemente apreciada a futuro, los costos laborales tenderán a ser altos cuando se los mida en moneda extranjera, de modo que para conservar o incrementar el empleo en el sector transable tradicional (especialmente industrial), resultará vital una reforma laboral e importante una reducción de contribuciones, apuntando por diversas vías a reducir el costo laboral no salarial.

Los desafíos existentes en materia de reforma tributaria no dejan lugar a que el gasto público vuelva a aumentar en términos del PIB, si no lo contrario. Además, cada decisión de reducción de impuestos debe resultar lo más productiva posible en términos de mejoras logradas en la competitividad. Esto requiere dos condiciones: 1) que los impuestos que primero se bajen sean los que más distorsionan las transacciones y más deterioran la competitividad, 2) cuando resulte posible, que las reducciones de impuestos a nivel nacional condicionen su vigencia en cada provincia (y si se puede en municipios) a que los gobiernos locales bajen también algunos de sus tributos más dañinos para la economía.

Respecto a este último punto, con la rebaja en los DEX recientemente anunciada, se perdió la oportunidad de condicionar su vigencia en cada jurisdicción a que las provincias reduzcan o reformen sus impuestos sobre los ingresos brutos y/o a los sellos, no sólo cuando dichos tributos gravan directa o indirectamente al sector agropecuario, sino en sus aspectos negativos en general, que deberían conducir a una amplia reforma o directa sustitución. Dicho condicionamiento se hubiera justificado, en principio, en el hecho de que se está bajando un impuesto nacional no coparticipable (DEX) que permitirá incrementar la recaudación de impuestos nacionales coparticipables con provincias (Ganancias, IVA) y de impuestos provinciales (Ingresos Brutos), por las mayores ganancias y actividad que se generará en el sector agropecuario y sectores relacionados aguas arriba y abajo.

El condicionamiento a provincias podría considerarse a futuro si se decide bajar nuevamente la presión tributaria en los DEX, sólo que debería aplicarse a través de instrumentos indirectos (entregas de certificados fiscales a productores agropecuarios) en lugar de disminuciones directas de alícuotas. Tales certificados podrían utilizarse para pagar impuestos nacionales y comprar bienes de capital, equipos e inmuebles.

El desafío existente en materia de mejoras en la competitividad y de reducción en la presión tributaria resulta de tal magnitud, que sería imposible alcanzarlo resignando 10 puntos del PIB de recaudación y de gasto público en los tres niveles de gobierno, para cumplir la condición de sostener el equilibrio fiscal. Para que resulte viable, en parte deberá tratarse de una reducción de impuestos (y del peso del gasto en los tres niveles); otra porción del desafío deberá abordarse sustituyendo impuestos más distorsivos, como Ingresos Brutos, por otros más neutrales, como el IVA o un impuesto a las ventas finales; y en alguna medida también, posibilitando que malos impuestos, como el IDCB, se pueda aplicar totalmente a cuenta de impuestos menos dañinos, como IVA y Ganancias, de modo de incentivar mayores niveles de formalidad.

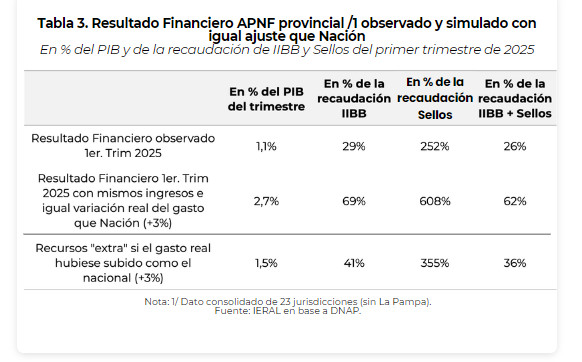

Pero lo que no puede ocurrir de ninguna manera, es que comience nuevamente a subir el peso del gasto en términos del PIB. Esto es lo que ocurrió en el consolidado de provincias en el primer trimestre de 2025, cuando las erogaciones aumentaron un 16% en términos reales (por arriba de la inflación), cuando sus ingresos lo hicieron un 8%.

Si en dicho trimestre las provincias hubieran aumentado el gasto real como el gobierno nacional (3%), podrían haber logrado el mismo superávit, pero con una reducción del 41% en la recaudación de Ingresos Brutos o del 36% en la recaudación conjunta de Ingresos Brutos y Sellos. Se trata de oportunidades perdidas para reducir impuestos que difícilmente se vuelvan a dar a futuro, con el gasto creciendo a esta velocidad.

Las cuentas pendientes en materia de competitividad y reforma tributaria requieren de acuerdos fiscales intergubernamentales que limiten la suba del gasto a un ritmo no mayor que la inflación observada, por varios años, y destinen los excedentes fiscales a financiar reformas tributarias y la conformación de fondos anticíclicos en Nación y Provincias.

Llegados a este punto, para aumentar la probabilidad de que existan tales acuerdos entre niveles de gobierno, que aseguren mejores niveles de competitividad a futuro, podría ayudar que el gobierno nacional no vete al menos uno de los proyectos impulsados por los gobernadores en el Congreso. En tal sentido, el más conveniente para ambas partes sería la reforma del fondo ATN, dado que tiene menor costo fiscal y que el gobierno nacional se aseguraría participar en forma automática con una porción del fondo, cuando ello no estaba previsto en la ley original de coparticipación.

Marcelo Capelo

Responsable de la sección Fiscal, Fundación Mediterránea

País

PUERTOS: HAY ACUERDO

El Gobierno alcanzó un acuerdo con los representantes del sector de practicaje que contempla una reducción del 20% en las tarifas del servicio e informó el restablecimiento inmediato de las tareas de asistencia a la navegación de buques en las vías navegables del país que se encontraban paralizadas.

El pacto incluye la suspensión del decreto 690/2026 que desreguló la actividad y generó el conflicto.

Como parte del entendimiento, ante Agencia Noticias Argentinas fuentes oficiales recalcaron que el Poder Ejecutivo resolvió suspender de "manera temporal" la aplicación de la medida.

Y dispuso la creación de una mesa de trabajo conjunta para debatir los distintos aspectos normativos y operativos que componen la actividad.

La instancia de diálogo estará bajo la coordinación del Gobierno Nacional y contará con la participación de representantes de los ministerios de Seguridad y Defensa, junto a otros organismos competentes en la materia. El espacio buscará, según el oficialismo, avanzar en la revisión puntual de los ejes contemplados en el decreto de desregulación para alcanzar un consenso definitivo.

Con la firma del acta y el compromiso de mantener abierto el canal de negociación, los prácticos retomarán la prestación regular de sus servicios en los puertos de manera inmediata mientras continúan las conversaciones en el marco de la mesa técnica

País

Prefectura intimó a más de 500 prácticos a levantar el paro en los puertos

Mediante un edicto publicado este martes en el Boletín Oficial, el Gobierno -a través de Prefectura Naval Argentina- intimó formalmente a más de 500 profesionales del practicaje y pilotaje para que reanuden sus funciones de forma inmediata en los puertos del país tras el conflicto en las vías navegables que derivó en un paro por tiempo indeterminado

“En su carácter de autoridad con responsabilidad operativa y disciplinaria de la aplicación del Reglamento de los servicios de practicaje y pilotaje para los ríos, puertos, pasos y canales de la República Argentina aprobado por el Decreto Nº 690/2026, notifica e intima por este medio a los profesionales (...) a la inmediata puesta a disposición de sus servicios profesionales de practicaje / pilotaje, para cumplir de manera regular y reglamentaria las funciones previstas en el Reglamento aprobado por el Decreto Nº 690/2026, para las cuales se encuentra habilitado”, argumenta el edicto de la Prefectura Naval.

La medida de fuerza, adoptada por los especialistas encargados de maniobrar los buques en ríos, pasos y canales de la Hidrovía, mantiene frenado el tránsito de embarcaciones de carga de granos, insumos energéticos y diversas mercaderías. Más de 150 buques se vieron afectados.

Ante la profundización del impacto económico por el paro que afecta al comercio internacional en la Argentina, la Prefectura Naval Argentina, en su carácter de órgano de fiscalización operativa y disciplinaria, notificó individualmente a 536 prácticos para que se pongan a disposición del servicio regular de manera urgente, informó La Nueva.

Desde la fuerza de seguridad advirtieron que la persistencia en la interrupción de las prestaciones dará lugar a la apertura de sumarios administrativos y a la formulación de denuncias penales en el marco de los artículos del Código Penal que castigan el entorpecimiento del transporte por agua y las acciones que pongan en riesgo la seguridad de la navegación, cuyas penas previstas contemplan prisión de hasta ocho años.

La huelga del sector técnico se desencadenó a partir de la firma del Decreto 690/2026, una iniciativa promovida por la cartera de Desregulación y Transformación del Estado que encabeza Federico Sturzenegger. La normativa derogó la reglamentación vigente desde 1991 e implementó una reestructuración integral del sistema marítimo y fluvial, informó la agencia Noticias Argentinas.

Entre los puntos salientes de la reforma se destaca la apertura de un registro público de profesionales administrado por la PNA, la eliminación de las restricciones de ingreso a la actividad y la libertad de los usuarios comerciales para seleccionar a sus prestadores. Asimismo, la regulación faculta a la Agencia Nacional de Puertos y Navegación (ANPYN) para establecer techos tarifarios y exige la publicación transparente de los costos de las prestaciones.

El texto oficial también suprimió la segmentación por tramos geográficos -que obligaba a rotar de práctico durante un mismo recorrido-, flexibilizó los traslados del personal y amplió las exenciones de contratación para determinados buques. Frente a este nuevo marco conceptual, las agrupaciones del sector resolvieron la suspensión total de tareas en embarcaciones nacionales e internacionales hasta tanto la administración central suspenda o deje sin efecto el decreto en cuestión.

País

Paro en puertos: Gobierno defendió la desregulación y aplicará sanciones

Con la actividad en los puertos paralizada por cuarto día consecutivo a raíz de un paro de los prácticos, el gobierno nacional defendió el decreto que desreguló la actividad de esos profesionales, a los que les advirtió con sanciones sus sostienen esa protesta, bajo el argumento de que se trata de una “actividad esencial”.

El encargado de dar a conocer la postura oficial fue el vocero Adrián Ravier, quien en conferencia de prensa explicó que con el decreto 690/2026, que desreguló la actividad del practicaje “Intentamos bajar el costo argentino. En esta materia [transporte marítimo] la Argentina tiene un costo elevado, comparado con otros países”.

De acuerdo al portavoz, la norma, redactada por el ministro de Desregulación del Estado, Federico Sturzenegger habría bajar los costos “con competencia”. Según argumentó, “abrimos la competencia para permitir, en este caso del practicaje, que puedan entrar nuevos jugadores, con precios más competitivos".

Pero más allá de esa defensa, que el portavoz realizó con argumentos que los prácticos rechazan de plano, Ravier advirtió sobre sanciones a los más de 500 prácticos que están sin trabajar, una medida de fuerza que paralizó la actividad de los puertos y está generando pérdidas económicas importantes.

"Hay personas que operan en ese mercado que, ante la entrada de competidores, plantean este reclamo y hacen esto para perjudicar la logística. Este es un servicio esencial que estas personas tienen la obligación de sostener, y van a tener sanciones”, advirtió Ravier. Más temprano, Prefectura Naval los había intimado a retomar el servicio.

La esencialidad implica que pese a una medida de fuerza se debe asegurar el 75% de la prestación del servicio, lo que no está ocurriendo en este caso. Ayer,

Sin embargo, por ahora el conflicto no desescaló. La Asociación Profesional de Capitanes y Baqueanos Fluviales de la Marina Mercante calificó al decreto de inconstitucional y anticipó una Acción Declarativa de Certeza y una Acción de Amparo ante la Justicia Federal, además de una denuncia penal por una eventual afectación a la seguridad de la navegación.

Esa Asociación niega que esté defendiendo una posición de mercado de los prácticos y, junto con la Cámara del Practicaje sostienen que los cambios que establece el decreto podrían derivar en un deterioro de las condiciones de seguridad en torno a las maniobras de grandes buques en la aproximación y el ingreso a los puertos.

Entre los cambios centrales que introduce, el decreto 690, que sustituye al reglamento de practicaje que regía desde 1991, figura la eliminación del límite de cupos para que un profesional se inscriba como práctico y la habilitación para que armadores y agencias marítimas los contraten en forma directa.

También establece topes de tarifas a través de la Agencia Nacional de Puertos y Navegación (ANPYN) y habilita a capitanes con determinada experiencia a navegar sin contratar un práctico. Sturzenegger había resumido el espíritu de la reforma con una frase que anticipó el tono del conflicto: la norma buscaba, dijo, “desarmar kioscos”.

El paro mantiene paralizado los puertos argentinos desde Ushuaia hasta la Hidrovía Paraná-Paraguay, con especial impacto en el Río de la Plata y el río Paraná, por donde circula cerca del 80% de las exportaciones e importaciones argentinas. Decenas de buques permanecen sin actividad en las terminales del Gran Rosario, San Lorenzo y Timbúes, el corazón del complejo agroexportador del país.

Mientas la Cámara Argentina de Energía advirtió que la prolongación de la medida de fuerza podría generar problemas de abastecimiento energético, el presidente de la Cámara de la Industria Aceitera de la República Argentina y del Centro de Exportadores de Cereales (Ciara-CEC), Gustavo Idígoras, calculó en “entre 50 y 100.000 dólares por día” y por buque.

Idígoras observó además que por el conflicto “la afectación es total. Esto alcanza el 100% de las operaciones de todos los buques del país, los que traen autos, los que descargan combustible, todos, todos los puertos, los barcos que circulan por Asia y desde la Argentina están paralizados”.