País

‘Mientras Diputados trata los vetos, el debate de fondo es fiscal’ señala la Fundación Mediterránea

20 de agosto de 2025

Bajo el título ‘Las leyes que incrementan el gasto ponen en jaque el equilibrio fiscal y las vitales reducciones de impuestos’, la Fundación Mediterránea, presidida por María Pía Astori, fijó su posición en un extenso informe, mediante cual afirma: ‘Mientras Diputados trata los vetos, el debate de fondo es fiscal: si el gasto permanente sube, se tensiona el equilibrio y se postergan reducciones de impuestos clave para recuperar competitividad’

El informe brindado por la Fundación Mediterránea, señala textualmente:

Desde el primer día, la mayor fortaleza del programa económico del gobierno fue haber alcanzado rápidamente el equilibrio fiscal. Tal decisión resultó fundamental para cambiar las expectativas, enderezar el rumbo de la política monetaria y contener la tasa de inflación. Más allá de que los recortes iniciales de erogaciones fueron en muchos casos licuación de ingresos de agentes públicos y jubilaciones, y que algunas decisiones eran difíciles de sostener a largo plazo (como la cuasi paralización de la obra pública nacional), luego habría tiempo para mejorar la “calidad” del ajuste, transformándolo en reformas del estado a largo plazo.

Pero en las últimas semanas, probablemente por no haberse logrado avances en negociaciones en temas importantes, como el traspaso de responsabilidades en materia de infraestructura a provincias (con los recursos nacionales correspondientes), aunque seguramente también al calor del proceso electoral, se aprobaron y están por aprobar algunos proyectos de ley en el Congreso que ponen en riesgo el equilibrio fiscal.

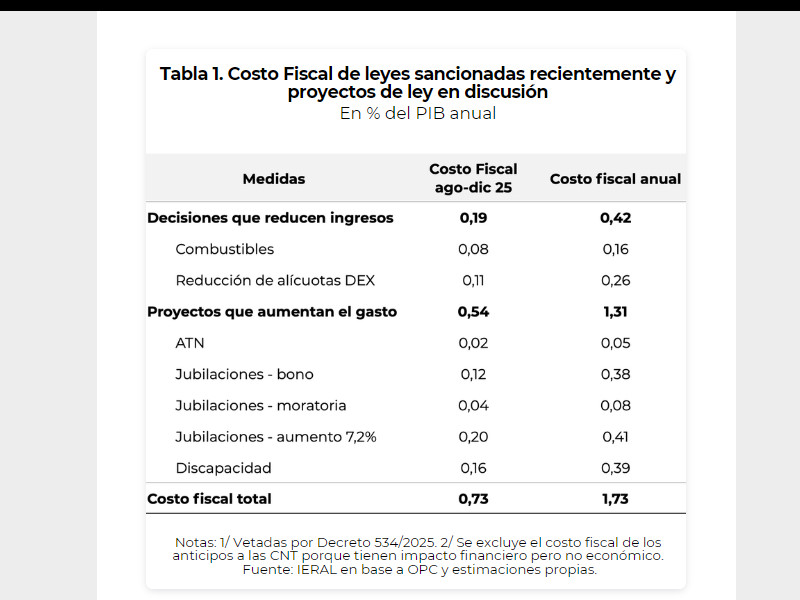

Se trata de las siguientes leyes recientemente sancionadas (Ley 27.79, 27.792 y 27.793), vetadas por el Poder Ejecutivo Nacional (PEN) mediante Decreto 534/2025, y de los proyectos de ley que se encuentran en tratamiento en el Congreso de la Nación:

Haberes jubilatorios: aumento del 7,2% en jubilaciones y pensiones e incremento del bono mensual de la mínima desde $ 70 mil a $ 110 mil, con actualización por inflación (Ley 27.791). Implica un gasto extra de 0,32% del PIB en lo que queda del año, y un costo anual de 0,79% del PIB.

Déficit de las Cajas No Transferidas (CNT): restitución del mecanismo automático de financiamiento a las cajas previsionales provinciales no transferidas a la Nación mediante el pago de anticipos a cuenta actualizados de los déficits a determinar por ANSES, y de actualización de las diferencias que surjan entre los déficits determinados y los anticipos recibidos (Ley 27.791). Implica un costo financiero equivalente al 0,17% del PIB en lo que queda del año, y 0,38% del PIB anualizado.

Acceso a la jubilación. Extensión por 2 años de la moratoria previsional; reducción de la edad de acceso de las mujeres a la PUAM de 65 a 60 años y eliminación de las condicionalidades que limitan el acceso a la PUAM en función de otros ingresos y de la situación patrimonial (Ley 27.792). Implica un gasto extra de 0,09% del PIB por año.

Discapacidad: Ley 27.793 declara la Emergencia Nacional en Discapacidad y tiene por objetivo garantizar derechos de personas con discapacidad. Implica erogaciones adicionales por 0,16% del PIB en lo que queda del año, y un costo anual de 0,39% del PIB.

ATN: distribución automática y diaria del 100% de los recursos que ingresan al fondo de aportes del tesoro nacional (ATN), según las proporciones previstas para la distribución primaria y secundaria de la ley de coparticipación federal de impuestos. Tiene media sanción en el Congreso, debe tratarse en Diputados. De aprobarse implicaría un gasto extra por 0,02% del PIB en los últimos meses de 2025 y un costo anual estimado de 0,05%

Combustibles: eliminación de una serie de fideicomisos y fondos con destino en la infraestructura, el transporte y la vivienda, de modo que las provincias pasarían de participar un 25% a un 57% en la distribución de la recaudación del impuesto a los combustibles. Tiene media sanción en el Congreso, debe tratarse en Diputados. Significaría una pérdida de ingresos para la Nación por 0,08% del PIB en lo que resta del año, y un costo anual de 0,16% del PIB.

Además, el Poder Ejecutivo Nacional redujo las alícuotas de los Derechos de exportación (DEX) para seis categorías de productos agroindustriales. Implicaría una pérdida de recursos por 0,11% del PIB en los últimos meses de 2025, y un costo anual de 0,26%. No obstante, con la reducción de DEX mejoraría la rentabilidad en la producción agropecuaria alcanzada por la medida, con lo que aumentaría la recaudación del impuesto a las ganancias (coparticipado), impactando desde el ejercicio siguiente. También mejoraría la recaudación de IVA e Ingresos Brutos.

Así las cosas, si todos los proyectos son aprobados y los vetos del Poder Ejecutivo Nacional (efectivos y potenciales) fueran revertidos en el Congreso de la Nación, el superávit primario de 2025 podría resultar de 0,87% del PIB, en lugar del 1,6% comprometido en el programa con el FMI, mientras que en 2026 se reduciría a 0,49% del PIB, en lugar del 2,2% previsto en las metas con el organismo. En ambos años, implicaría pasar al déficit financiero (0,4% y 1,7% del PIB en 2025 y 2026, respectivamente), es decir, se generaría un superávit primario muy por debajo de los intereses a pagar en el período, de modo que la deuda nominal aumentaría y se pondría en riesgo la sustentabilidad fiscal del programa económico.

Resumiendo la situación: las recientes leyes sancionadas por el Congreso y vetadas por el PEN, y los proyectos de ley por aprobarse en el Congreso, incrementan el gasto de un modo no sostenible en el tiempo, ya que significaría herir gravemente la estrategia anti inflacionaria del gobierno, al recaer nuevamente en el déficit financiero. Debe tenerse en cuenta que estas leyes impulsadas por la oposición se dan en un contexto en que, además de mantenerse el equilibrio fiscal, existe un importante desafío pendiente en términos de reducción de la presión tributaria, lo cual no deja margen para que el gasto se incremente en términos del PIB.

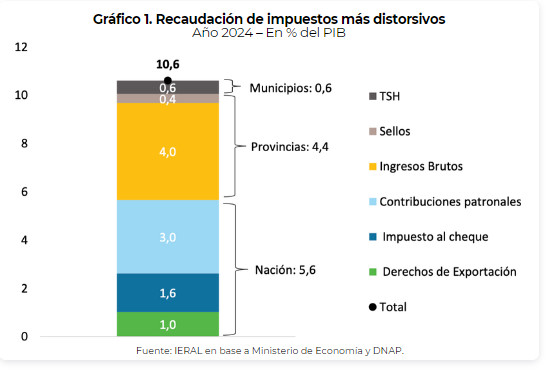

La reducción anunciada en los DEX, importante para incentivar mayor producción agropecuaria y exportaciones, resulta un modesto avance si se considera el desafío existente en materia de reforma tributaria a largo plazo. Se debe tener en cuenta que los impuestos más distorsivos y que más urgentemente requieren reformas sumaron 10,6% del PIB en el año 2024. De ellos, los impuestos nacionales representan 5,6% del PIB (DEX por 1% del PIB, IDCB 1,6% y Contribuciones patronales 3%), los provinciales un 4,4% del PIB (Ingresos Brutos 4% y Sellos 0,4%) y los municipales un 0,6% del PIB (Tasa de seguridad e higiene, aunque suelen existir otras tasas de menor cuantía que también ameritan reformas).

Con una economía que a largo plazo difícilmente cuente con un tipo de cambio real alto, especialmente desde 2027 cuando el incremento en las exportaciones de gas resulte más notorio (sumándose a lo que ocurre cada año en petróleo), se necesitará mejorar la competitividad en términos estructurales, esto es, no sólo con reformas tributarias, sino también con cambios importantes en las regulaciones laborales, en materia previsional, de apertura y regulaciones en general de la economía. Con una moneda probablemente apreciada a futuro, los costos laborales tenderán a ser altos cuando se los mida en moneda extranjera, de modo que para conservar o incrementar el empleo en el sector transable tradicional (especialmente industrial), resultará vital una reforma laboral e importante una reducción de contribuciones, apuntando por diversas vías a reducir el costo laboral no salarial.

Los desafíos existentes en materia de reforma tributaria no dejan lugar a que el gasto público vuelva a aumentar en términos del PIB, si no lo contrario. Además, cada decisión de reducción de impuestos debe resultar lo más productiva posible en términos de mejoras logradas en la competitividad. Esto requiere dos condiciones: 1) que los impuestos que primero se bajen sean los que más distorsionan las transacciones y más deterioran la competitividad, 2) cuando resulte posible, que las reducciones de impuestos a nivel nacional condicionen su vigencia en cada provincia (y si se puede en municipios) a que los gobiernos locales bajen también algunos de sus tributos más dañinos para la economía.

Respecto a este último punto, con la rebaja en los DEX recientemente anunciada, se perdió la oportunidad de condicionar su vigencia en cada jurisdicción a que las provincias reduzcan o reformen sus impuestos sobre los ingresos brutos y/o a los sellos, no sólo cuando dichos tributos gravan directa o indirectamente al sector agropecuario, sino en sus aspectos negativos en general, que deberían conducir a una amplia reforma o directa sustitución. Dicho condicionamiento se hubiera justificado, en principio, en el hecho de que se está bajando un impuesto nacional no coparticipable (DEX) que permitirá incrementar la recaudación de impuestos nacionales coparticipables con provincias (Ganancias, IVA) y de impuestos provinciales (Ingresos Brutos), por las mayores ganancias y actividad que se generará en el sector agropecuario y sectores relacionados aguas arriba y abajo.

El condicionamiento a provincias podría considerarse a futuro si se decide bajar nuevamente la presión tributaria en los DEX, sólo que debería aplicarse a través de instrumentos indirectos (entregas de certificados fiscales a productores agropecuarios) en lugar de disminuciones directas de alícuotas. Tales certificados podrían utilizarse para pagar impuestos nacionales y comprar bienes de capital, equipos e inmuebles.

El desafío existente en materia de mejoras en la competitividad y de reducción en la presión tributaria resulta de tal magnitud, que sería imposible alcanzarlo resignando 10 puntos del PIB de recaudación y de gasto público en los tres niveles de gobierno, para cumplir la condición de sostener el equilibrio fiscal. Para que resulte viable, en parte deberá tratarse de una reducción de impuestos (y del peso del gasto en los tres niveles); otra porción del desafío deberá abordarse sustituyendo impuestos más distorsivos, como Ingresos Brutos, por otros más neutrales, como el IVA o un impuesto a las ventas finales; y en alguna medida también, posibilitando que malos impuestos, como el IDCB, se pueda aplicar totalmente a cuenta de impuestos menos dañinos, como IVA y Ganancias, de modo de incentivar mayores niveles de formalidad.

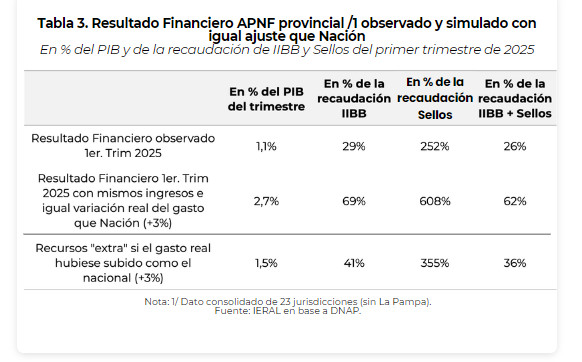

Pero lo que no puede ocurrir de ninguna manera, es que comience nuevamente a subir el peso del gasto en términos del PIB. Esto es lo que ocurrió en el consolidado de provincias en el primer trimestre de 2025, cuando las erogaciones aumentaron un 16% en términos reales (por arriba de la inflación), cuando sus ingresos lo hicieron un 8%.

Si en dicho trimestre las provincias hubieran aumentado el gasto real como el gobierno nacional (3%), podrían haber logrado el mismo superávit, pero con una reducción del 41% en la recaudación de Ingresos Brutos o del 36% en la recaudación conjunta de Ingresos Brutos y Sellos. Se trata de oportunidades perdidas para reducir impuestos que difícilmente se vuelvan a dar a futuro, con el gasto creciendo a esta velocidad.

Las cuentas pendientes en materia de competitividad y reforma tributaria requieren de acuerdos fiscales intergubernamentales que limiten la suba del gasto a un ritmo no mayor que la inflación observada, por varios años, y destinen los excedentes fiscales a financiar reformas tributarias y la conformación de fondos anticíclicos en Nación y Provincias.

Llegados a este punto, para aumentar la probabilidad de que existan tales acuerdos entre niveles de gobierno, que aseguren mejores niveles de competitividad a futuro, podría ayudar que el gobierno nacional no vete al menos uno de los proyectos impulsados por los gobernadores en el Congreso. En tal sentido, el más conveniente para ambas partes sería la reforma del fondo ATN, dado que tiene menor costo fiscal y que el gobierno nacional se aseguraría participar en forma automática con una porción del fondo, cuando ello no estaba previsto en la ley original de coparticipación.

Marcelo Capelo

Responsable de la sección Fiscal, Fundación Mediterránea

País

Multan a FATE por no pagar los sueldos

El Ministerio de Capital Humano sancionará a la empresa FATE, que anunció su cierre y el despido de más de 900 trabajadores, debido al “incumplimiento de pago a los empleados durante la conciliación obligatoria”, se informó en un comunicado.

Además, en el marco del conflicto laboral con el Sindicato Único de Trabajadores del Neumático Argentino (SUTNA), la cartera que dirige Sandra Pettovello resolvió prorrogar la instancia conciliatoria con vencimiento el 11 de marzo de 2026, por el período de cinco días, “con el objetivo de continuar promoviendo el diálogo entre las partes y alcanzar una solución”.Noticias Relacionadas

En ese marco, se detalló que el Gobierno nacional inició “el sumario correspondiente a la empresa FATE por el incumplimiento de pago de los salarios correspondientes a la segunda quincena de febrero, lo cual constituye una violación de la conciliación obligatoria dictada oportunamente”.

En las últimas horas se supo que el SUTNA impulsa un proyecto de ley en la Legislatura bonaerense para declarar de “utilidad pública” la producción de la planta de neumáticos FATE para garantizar la continuidad de esa firma y para que se haga cargo temporalmente el gobierno de la provincia de Buenos Aires

País

Cambios en la VTV

El gobierno nacional rechazó el reclamo presentado por las cámaras empresarias y confirmó la reforma en el sistema de Verificación Técnica Vehicular (VTV) o Revisión Técnica Obligatoria (RTO) a través del decreto 139/2026, publicado en el Boletín Oficial. Esta medida confirma el decreto 196/2025 que introdujo las modificaciones en la reglamentación de la Ley de Tránsito 24.449.

La novedad de estos cambios que se introducen está en los nuevos plazos y condiciones del sistema de revisión técnica vehicular, ya que este decreto mantiene que los autos cero kilómetro tendrán un plazo de cinco años desde el patentamiento hasta realizar la primera RTO (antes se realizaba al tercer año).

En tanto, para los vehículos de hasta diez años de antigüedad, la misma pasará a ser renovada cada dos años. Cabe destacar que este planteo había sido realizado por la Cámara Argentina de Talleres de Revisión Técnica de Vehículos de Autotransporte Interjurisdiccional Asociación Civil (Catrai), la cual reúne a los centros de control técnico de todo el país.

Desde la Catrai cuestionaron que la extensión de los plazos podría aumentar los riesgos. Al respecto, desde el Ejecutivo justificaron que estos cambios responden a la evolución tecnológica del parque automotor, por la cual mediante estudios indicaron que la mayoría de los siniestros viales están vinculados a errores humanos y no a fallas mecánicas.

La medida tiene como objetivo simplificar el sistema, reducir los costos para los usuarios y generar mayor competencia en el mercado de la revisión técnica, habilitando a más talleres que funcionen en cada jurisdicción, así como también a las concesionarias o talleres mecánicos que cumplan con los requisitos. Los precios del servicio de la RTO quedarán sujetos a la libre competencia entre los prestadores.

A su vez, desde el gobierno indicaron que la extensión de los plazos de la primera revisión a cinco años permitirán poner el foco en los controles técnicos sobre los vehículos más antiguos, que representan mayores riesgos.

Cuándo hacer la VTV

- Autos 0 km: a los 5 años.

- Vehículos de hasta 10 años: cada 2 años.

País

Se viene un feriado largo

Se aproxima el próximo fin de semana largo en Argentina, que se ha establecido para durar cuatro días, aunque no todos los trabajadores podrán disfrutar de este beneficio.

De acuerdo al cronograma del gobierno nacional, el fin de semana extra largo se llevará a cabo el sábado 21, domingo 22, lunes 23 y martes 24 de marzo.

A pesar de esto, hay que tener en cuenta que el lunes 23 ha sido declarado como día no laborable con fines turísticos, lo que significa que muchos empleadores pueden optar por hacer trabajar a sus empleados sin obligación legal de otorgarles descanso, y además, no recibirán pago doble por ello.

En contraste, el 24 de marzo es un feriado inamovible debido al Día Nacional de la Memoria por la Verdad y la Justicia.