País

Evasión fiscal se mantiene cerca del 50%

30 de diciembre de 2024

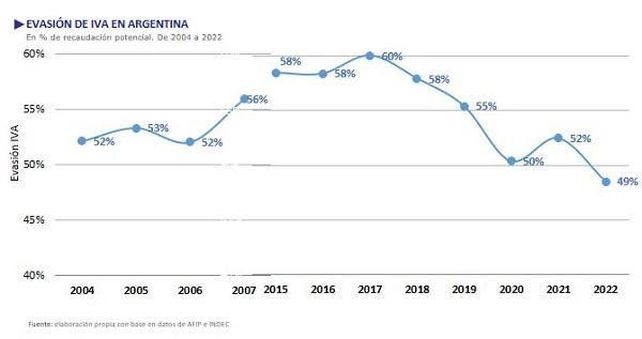

La relación entre una mayor evasión del IVA y una mayor incidencia del empleo asalariado no registrado -y viceversa- sigue vigente en términos generales. En cuanto a la evasión del IVA, en 2022 alcanzó su nivel más bajo de la serie histórica, situándose en un 49%, frente al 52% registrado en 2021. Sin embargo, ambos valores se mantienen en torno al promedio del 50% que caracteriza toda la serie analizada.

Así lo afirman Diego Rivas y Lucio Cardinale, autores del informe «Diagnóstico de informalidad de la economía argentina», donde analizan la problemática de la evasión fiscal en el país. El informe fue publicado por el Centro de Estudios Tributarios (CET) de la Universidad Austral.

“En el 2022 la recaudación creció más que la actividad gravada. Y es el año en el que mayor diferencia hay entre el crecimiento de la recaudación y el de la actividad gravada de toda la serie. Mientras que la actividad gravada creció 74%, la recaudación lo hizo en un 88%”, detallan los investigadores del CET y pronostican: “De esta manera, podemos augurar que la caída de la evasión para 2022 tiene que ver efectivamente con un mayor cumplimiento tributario. Vale la pena recordar que, durante este año, tuvo lugar la moratoria fiscal implementada por la Ley de Alivio Fiscal para fortalecer la salida económica y social a la pandemia generada por el COVID-19 (27.653/2021)”.

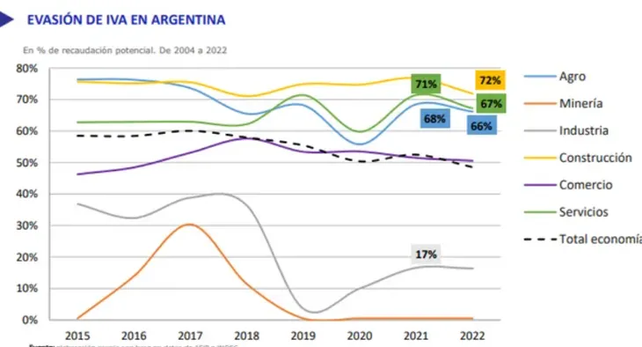

El informe señala que la disminución de la evasión estuvo impulsada principalmente por los sectores de servicios, agro y construcción. Mientras que en 2021 la evasión aumentó 12 puntos porcentuales en el agro, 11 puntos en los servicios y 7 puntos en la industria, en 2022 el agro logró reducirla en 2 puntos porcentuales, los servicios en 4 puntos y la construcción en 5 puntos.

Asimismo, el informe destaca que, por cuarto año consecutivo, el ranking de sectores con mayor evasión se mantiene sin cambios. La construcción lidera como el sector con mayor nivel de evasión, seguido por los servicios, el agro, el comercio, la industria y, finalmente, la minería como el sector con menor evasión.

Con respecto a la incidencia del empleo asalariado no registrado, específicamente para 2021 y 2022, la única excepción a la regla de que “a mayor evasión de IVA, mayor incidencia del empleo asalariado” la presentan el agro y la construcción, ya que el agro muestra una mayor incidencia de empleo no registrado, pero una menor evasión que la construcción.

“En 2016 fue el único año en que agro y construcción respetaron esta regla, con el agro con un mayor valor tanto de empleo no registrado como de evasión. Los años siguientes el agro presentó siempre mayor empleo no registrado con una menor evasión que la construcción”, sostienen Rivas y Cardinale. Para los investigadores del CET, esto se debe a la tendencia bajista de evasión que presenta el agro en la serie, con valores constates de empleo no registrado.

Para los especialistas de la Universidad Austral una alternativa para poder reducir los números de la informalidad sería focalizando las políticas de formalización en aquellos sectores donde se genera una mayor evasión y que, al mismo tiempo, tienen mayor peso en la potencial recaudación de IVA, “ya que no solo es allí donde hay mayor margen de mejora, sino que ante el mismo incremento del cumplimiento tributario tendría mayor impacto en la recaudación”.

“El foco debería estar puesto en: el sector servicios, que se ubicó todos los años entre los primeros tres sectores de mayor evasión y es el que mayor peso en la recaudación potencial. La construcción, de los sectores con mayor evasión para todos los años. La completa el podio entre los que mayor incidencia poseen en la recaudación potencial. El comercio que, si bien ubica el 4° lugares entre los sectores con mayor evasión, siempre estuvo cerca del nivel promedio de la economía, y es el segundo sector con mayor peso en la recaudación potencial”, concluyen desde el CET

País

ANSES en abril: cronograma de pagos con aumento

Ansés dio a conocer los aumentos y las fechas de pago para el cuarto mes del año. Con el tercer mes del año ya llegando a su final, muchas personas comienzan a preguntarse cuánto cobrarán en abril y qué día específico encontrarán en sus cuentas los pagos por parte de Ansés, considerando que muchas veces los feriados terminan modificando el calendario de pagos. Afortunadamente, el organismo se encargó de difundir toda la información pertinente al pago de haberes y prestaciones, para que los beneficiarios puedan organizar sus finanzas.

En primer lugar, es importante saber que los jubilados recibirán este mes un incremento del 2,9 %, en línea con el esquema de movilidad mensual vigente. El porcentaje replica la variación del Índice de Precios al Consumidor (IPC) de febrero de 2026, difundida por el Instituto Nacional de Estadística y Censos (Indec).

Así, el haber mínimo para los jubilados pasará de los $369.600 de marzo a los $380.319 en abril, sin contar el bono de 70.000 pesos que se otorga a las jubilaciones mínimas. Sostenido sin modificaciones, el bono hará que la jubilación mínima total llegue a $450.319 en abril. Cabe recordar que quienes cobren haberes superiores a la mínima pero inferiores al piso de $450.319 recibirán un bono proporcional, hasta alcanzar ese monto total.

Aumentos en las distintas prestaciones

Otras prestaciones también se ajustarán en marzo con el mismo porcentaje. La Pensión Universal para el Adulto Mayor (PUAM) registrará un haber de $304.243, como base, que con el bono llegará a $374.243. Por su parte la PNC por Invalidez y Vejez ubicará su haber base en $266.223, totalizando $336.223 con el refuerzo. Estos montos son netos de descuentos obligatorios, como el aporte a la obra social PAMI, que se calcula sobre el haber sin incluir el bono.

Asignaciones familiares y AUH

El incremento de marzo también se trasladará a las asignaciones. Así, la Asignación Universal por Hijo (AUH) alcanzará los $136.653 por hijo. Mientras tanto, la Asignación por hijo con discapacidad llegará a $445.003.

Ansés actualizará además los topes de ingresos para acceder a las asignaciones, un punto clave para evitar que trabajadores registrados o jubilados queden excluidos del sistema tras los aumentos.

Cronograma de pago de abril

Tal como informó Ansés, el cronograma de pagos para abril no se verá modificado en función del feriado del jueves 2 por el Día del Veterano y de los Caídos en la Guerra de Malvinas, ni por el feriado de Viernes Santo el día 3. Es que todos los pagos se efectuarán a partir del día 10 de abril por lo que los feriados no modificarán el calendario.

Como siempre, los pagos se realizan tomando en consideración la terminación del DNI.

Así queda el cronograma de pago completo de Ansés

Jubilaciones y pensiones que no superen los haberes mínimos

DNI terminado en 0: 10 de abril

DNI terminado en 1: 13 de abril

DNI terminado en 2: 14 de abril

DNI terminado en 3: 15 de abril

DNI terminado en 4: 16 de abril

DNI terminado en 5: 17 de abril

DNI terminado en 6: 20 de abril

DNI terminado en 7: 21 de abril

DNI terminado en 8: 22 de abril

DNI terminado en 9: 23 de abril

Jubilaciones y pensiones que superen un haber mínimo

DNI terminados en 0 y 1: 24 de abril

DNI terminados en 2 y 3: 27 de abril

DNI terminados en 4 y 5: 28 de abril

DNI terminados en 6 y 7: 29 de abril

DNI terminados en 8 y 9: 30 de abril

Asignación Universal por Hijo y Asignación Familiar por Hijo

DNI terminado en 0: 10 de abril

DNI terminado en 1: 13 de abril

DNI terminado en 2: 14 de abril

DNI terminado en 3: 15 de abril

DNI terminado en 4: 16 de abril

DNI terminado en 5: 17 de abril

DNI terminado en 6: 20 de abril

DNI terminado en 7: 21 de abril

DNI terminado en 8: 22 de abril

DNI terminado en 9: 23 de abril

Pensiones No Contributivas

DNI terminados en 0 y 1: 10 de abril

DNI terminados en 2 y 3: 13 de abril

DNI terminados en 4 y 5: 14 de abril

DNI terminados en 6 y 7: 15 de abril

DNI terminados en 8 y 9: 16 de abril

País

Cuatro de cada diez trabajadores están en la informalidad

Un informe de la UBA advierte que el 32% de los trabajadores informales vive en hogares pobres y siete de cada diez jóvenes no acceden a empleo registrado.

En la comparación regional con nueve países de América Latina, Argentina se posiciona en el cuarto lugar en términos de informalidad laboral, por detrás de Chile, Brasil y Costa Rica.

En el cuarto trimestre de 2025, la tasa de informalidad laboral alcanzó el 43%, lo que implica que cuatro de cada diez trabajadores se desempeñan en empleos no cubiertos por la legislación laboral, impositiva ni de la seguridad social.

En la comparación interanual, el indicador mostró un incremento de aproximadamente un punto porcentual, según el informe coordinado por Roxana Maurizio y Luis Beccaria, elaborado por el Área de Empleo, Distribución e Instituciones Laborales (Edil) del Instituto Interdisciplinario de Economía Política, dependiente de la Universidad de Buenos Aires.

El estudio advierte, además, sobre la fuerte vinculación entre informalidad y condiciones de vida: el 32% de los trabajadores informales reside en hogares pobres, mientras que un 27% se encuentra en situación de vulnerabilidad frente a la pobreza.

La situación de los más jóvenes

Los datos también reflejan una marcada desigualdad etaria. Siete de cada diez jóvenes de entre 16 y 24 años trabajan en la informalidad, lo que evidencia las dificultades de inserción laboral de este segmento.

Los jóvenes experimentan una tasa de informalidad significativamente más alta que otros grupos etarios. En el tercer trimestre de 2025, la tasa en este grupo alcanzaba el 67,4%, casi 24 puntos porcentuales por encima del promedio general.

En contraste, los niveles más bajos de informalidad se registran entre los trabajadores de 45 a 64 años (60 en el caso de las mujeres), con una tasa de 34,2%. Le siguen el grupo de 25 a 44 años (42,2%) y el de 65 años y más (57,8%). De este modo, la informalidad presenta mayor incidencia tanto en el inicio como en el tramo final de la vida laboral.

A nivel histórico, la tasa actual se ubica en valores similares a los registrados en el segundo trimestre de 2008, lo que evidencia la persistencia estructural del fenómeno, con niveles elevados durante los últimos 17 años. En la comparación regional con nueve países de América Latina, Argentina se posiciona en el cuarto lugar en términos de informalidad laboral, por detrás de Chile, Brasil y Costa Rica.

País

Murió María Takara de Oshiro, una madre de Plaza de Mayo

A pocos días del 50 aniversario del golpe de 1976, la madre de Plaza de Mayo María Takara de Oshiro falleció a sus 95 años. Fue una referente de derechos humanos que luchó por la Memoria, Verdad y Justicia para su hijo Jorge Eduardo Oshiro, desaparecido durante la última dictadura cívico-militar.

María Takara fue parte de la generación de madres que sostuvieron desde hace 50 años la memoria de sus hijos y la búsqueda de justicia para ellos. Era parte de la comunidad nikkei, la primera generación de inmigrantes japoneses nacidos fuera del Imperio del Japón. Su hijo Jorge Eduardo fue uno de los 17 nikkei desaparecidos durante la última dictadura militar en Argentina.

"La Subsecretaría de Derechos Humanos de la Provincia lamenta profundamente el fallecimiento de María Takara, madre de Jorge Eduardo Oshiro, detenido-desaparecido durante la última dictadura. María Takara integró una generación de madres que, con su lucha ejemplar, sostuvieron la memoria de sus hijos y la búsqueda de verdad y justicia, también desde la comunidad nikkei", indicó la Subsecretaría de Derechos Humanos bonaerense en un comunicado.

En 2020 había recibido su pañuelo de manos de Norita Cortiñas y se convirtió en una referente en derechos humanos dentro de la comunidad japonesa en Argentina. Como todas las Madres y Abuelas de Plaza de Mayo, fue parte de quienes trazaron el camino de la Memoria, la Verdad y la Justicia.

María Takara luchó, junto a su otra hija Elsa, por mantener viva la memoria de Jorge Eduardo, quien a sus 18 años fue secuestrado por un grupo de hombres armados en su casa de Villa Ballester, el 10 de noviembre de 1976, y hasta el momento continúa desaparecido.