País

Se restringió el acceso a dólares a importadores

7 de enero de 2021

El Banco Central restringió este miércoles el acceso al mercado de cambios a importadores de autos y motos de lujo, y otros productos como whisky, caviar y diamantes, con el fin de frenar la salida de dólares en medio de la crisis.

La autoridad monetaria determinó así que «los importadores de bienes suntuarios y de un conjunto específico de bienes finales deberán obtener financiamiento antes de acceder al mercado oficial para cancelar los pagos».

Desde el Banco Central explicaron a la agencia NA que se trata de nuevas condiciones, dado que aquellos que importan «bienes suntuarios» podrán acceder al mercado de cambios recién luego de un año del despacho a plaza.

Ello significa que una vez que se importa y se saca el producto de la aduana, recién un año después se podrá acceder al mercado para pagarlo.

En ese escenario, los importadores deberán obtener ese financiamiento por un año en el exterior o esperar el plazo de 365 días, mientras que no tendrán la posibilidad de operar en el contado con liquidación para hacer frente al pago.

La disposición alcanza a productos incluidos en una lista selecta, como automóviles y motos de alta gama, jets privados con valor superior al millón de dólares y embarcaciones de uso recreativo.

También bebidas como champagne, whisky, licores y demás «espirituosas», con un precio superior a u$s 50 el litro, caviar, perlas, diamantes y otras piedras preciosas, entre otros artículos.

La autoridad monetaria señaló que «la medida identifica las posiciones del Nomenclador Común del Mercosur alcanzadas, que involucran un monto global mensual de u$s 300 millones en el caso de bienes finales y de u$s 25 millones en suntuarios».

Además, precisó que será de aplicación para todos los bienes que hayan sido embarcados en origen a partir del 7 de enero de 2021.

La determinación del Banco Central se pone en marcha luego de un año en el que las reservas sufrieron un deterioro sostenido.

Este miércoles, según datos oficiales, cerraron en u$s 39.542 millones -se empezaron a recuperar en diciembre-, mientras que para el mismo período del 2020 se ubicaban en u$s 44.904 millones.

Por otra parte, el dólar blue operó estable a $160 en la city porteña, en una jornada en la que el Banco Central volvió a comprar divisas ante una mayor oferta en el mercado.

El billete en las «cuevas» porteñas había registrado el martes su mayor caída diaria desde mediados de noviembre, al bajar $5.

A su vez, en el inicio de la semana el blue había frenado su carrera ascendente y, tras cinco alzas consecutivas, había registrado una merma equivalente a $1.

Este miércoles la divisa se mantuvo sin variaciones en un mercado en el que se deprimió la demanda para dolarizar carteras en medio del comienzo del año.

En el sector mayorista, el tipo de cambio continuó en alza y ganó diez centavos, al ubicarse en $84,91, al tiempo que en la semana ya sumó 76 centavos.

De ese modo, la brecha con el dólar paralelo se volvió a achicar y quedó en 88,4 por ciento.

El volumen de negocios concretados tuvo una leve variación positiva frente al día anterior, pero se mantuvo limitado al llegar tan sólo a u$s 166,218 millones.

Operadores destacaron que durante la jornada predominó la oferta, lo cual quitó presión en la plaza cambiaria y permitió que el Banco Central concretara compras de divisas para fortalecer las reservas.

Según las estimaciones del mercado, la autoridad monetaria terminó este miércoles con un saldo favorable en torno a los u$s 25 millones.

Las cotizaciones financieras, en tanto, consolidaron su tendencia alcista y el contado con liquidación escaló a $144,95.

El dólar bolsa o MEP, por su parte, ascendió a $144,26, con lo que se acerca otra vez al denominado dólar «solidario». .

De acuerdo con los promedios difundidos por el Banco Central, la moneda norteamericana para ahorristas minoristas fue ofrecida a $84,375 para la punta compradora y a $90,548 para la vendedora, aunque si se suman los recargos de los impuestos, el precio ascendió a $149,39.

País

AL ROJO VIVO

El presidente Javier Milei se cruzó con la oposición, destacó su gestión y anticipó un año de reformas en su mensaje para dar inicio al período de sesiones ordinarias 2026 del Congreso de la Nación. Brindó distintos anuncios en una presentación que hizo foco en la “batalla cultural” como fundamento de su gestión para 2026.

ADELANTO

País

Vacunación infantil y VPH: alertan por la baja cobertura

Los últimos datos oficiales del Ministerio de Salud de la Nación muestran una tendencia descendente en las coberturas de vacunación pediátrica que se viene consolidando desde hace diez años. En 2025 las coberturas nacionales promedio fueron, en la mayoría de los casos, entre el 70% y el 85%, con importantes diferencias entre provincias y un patrón que se repite en casi todas las vacunas: a medida que avanza el esquema, disminuye la cantidad de niños que lo completan. Es decir, muchos inician la vacunación, pero no llegan a recibir todas las dosis o refuerzos indicados2.

“Argentina cuenta con uno de los calendarios de vacunación más completos de la región. El desafío actual es el cumplimiento. Para que la protección sea efectiva, es fundamental que las familias y los equipos de salud revisen el carnet de vacunación y aprovechen cada consulta médica para verificar que las dosis estén al día”, advirtió Fernando Burgos (MN 81759), médico pediatra, jefe de la Sección Ambulatoria de Pediatría del Hospital Austral y miembro del Departamento Científico de la Fundación Vacunar.

Esta caída se hace evidente al comparar las distintas etapas del calendario. En vacunas como rotavirus, quíntuple/séxtuple o poliomielitis (IPV), la cobertura desciende varios puntos porcentuales entre la primera dosis y las siguientes. El fenómeno es aún más evidente en los refuerzos, donde los niveles de cobertura caen aún más y se ubican, en algunos casos, por debajo del 70%2.

El punto más crítico aparece en las vacunas correspondientes a la segunda infancia. A los cinco años, las coberturas de refuerzo de triple viral y varicela rondan apenas entre el 45 y 47%, lo que implica que más de la mitad de los niños no reciben las dosis necesarias para prevenir enfermedades que siguen presentes o que aún persisten2. Estos valores representan uno de los retrocesos más significativos del calendario y vuelven a poner en escena el riesgo de reaparición de enfermedades que el sistema de salud argentino había logrado controlar.

“A medida que los chicos crecen, disminuye la frecuencia de las consultas pediátricas y eso impacta directamente en la vacunación. Al quedar dosis pendientes, se genera una falsa sensación de protección, cuando en realidad la inmunidad plena se logra con el esquema completo”, remarcó Burgos.

Este mismo patrón en las bajas en las tasas de cobertura se replica en la adolescencia y tiene una consecuencia directa en la vacunación contra enfermedades como el Virus del Papiloma Humano (VPH), que a nivel nacional alcanzó en 2024 apenas el 55,5% de cobertura en mujeres y del 50,9% en varones2.

En línea con esta tendencia, según datos de la Dirección de Control de Enfermedades Inmunoprevenibles, la vacuna contra el VPH ya venía acumulando una caída sostenida en los años previos. Entre 2015 y 2024, la cobertura descendió del 87% al 55% en mujeres y del 71% al 51% en varones1.

El VPH, la causa principal del Cáncer de Cuello de Útero

El VPH es la infección de transmisión sexual más frecuente en el mundo: se estima que cuatro de cada cinco personas sexualmente activas lo contraerán en algún momento de sus vidas. Aunque existen más de cien tipos de VPH, aproximadamente 40 de ellos pueden afectar la zona genital o anal. La transmisión ocurre principalmente a través del contacto con piel y mucosas, como el que se produce durante cualquier tipo de relación sexual, y basta un solo contacto para adquirir la infección. No se transmite, como se ha creído erróneamente, por compartir objetos ni por el uso de baños públicos.

“El VPH es muy común y muchas veces no da síntomas, por eso la información y la prevención son fundamentales. Contar con datos claros, hablar del tema sin prejuicios y acompañar a las familias desde el sistema sanitario permite reducir riesgos y cuidar la salud a largo plazo”, señaló la Dra. María Cecilia Torroija, directora asociada de Asuntos Médicos en Infectología de MSD Argentina.

En la mayoría de los casos, la infección desaparece por sí sola, pero en otros puede persistir y provocar distintos tipos de cáncer4. Se estima que el 99% de los casos de cáncer cervicouterino están vinculados al VPH y, según datos del Observatorio Global del Cáncer, es el tercero más frecuente en mujeres y la cuarta causa de mortalidad por cáncer en mujeres jóvenes en el país. También puede generar otros tipos de cáncer relacionados, como el de ano, vagina y vulva.

Aunque no existe un tratamiento específico para eliminar el virus, sí hay formas de prevenirlo y de detectar sus consecuencias en etapas tempranas. En este sentido, la educación sexual integral (ESI), el uso del preservativo, los controles ginecológicos de rutina y la vacunación cumplen un rol central.

En el marco del Día Internacional de la Concientización sobre el Virus del Papiloma Humano (VPH), cabe decir que la baja cobertura de su vacuna no es un fenómeno aislado, sino parte de un deterioro más amplio en la adherencia al Calendario Nacional de Vacunación. Los datos muestran que el principal desafío no es iniciar los esquemas, sino garantizar que se completen en tiempo y forma. Esta situación expone a miles de niños y adolescentes a quedar sin protección y aumenta, además, el riesgo sanitario para toda la comunidad ante el posible resurgimiento de enfermedades prevenibles.

Sobre MSD

Desde el equipo de INFOMEDIA. se informa que ' en MSD, conocida como Merck & Co., Inc., Rahway, NJ, EE. UU., en los Estados Unidos y Canadá, nos unimos en torno a nuestro propósito: utilizamos el poder de la ciencia de vanguardia para salvar y mejorar vidas en todo el mundo. Durante más de 130 años, hemos brindado esperanza a la humanidad a través del desarrollo de importantes medicamentos y vacunas. Aspiramos a ser la principal empresa biofarmacéutica de investigación intensiva del mundo, y hoy estamos a la vanguardia de la investigación para ofrecer soluciones de salud innovadoras que promuevan la prevención y el tratamiento de enfermedades en personas y animales. Fomentamos una fuerza laboral global diversa e inclusiva y operamos de manera responsable todos los días para permitir un futuro seguro, sostenible y saludable para todas las personas y comunidades. Para obtener más información, visita www.msd.com y conéctate con nosotros en (X) Twitter, LinkedIn e Instagram'.

País

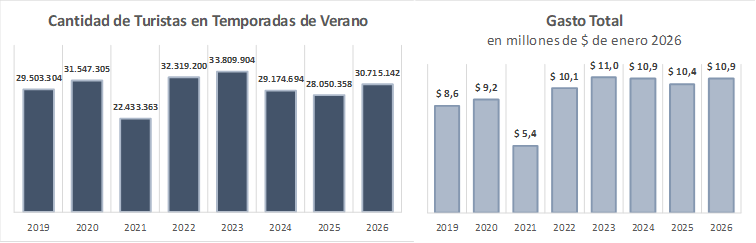

Más de 39 millones de turistas gastaron casi $ 11 billones

El verano 2026 tuvo una dinámica de menor a mayor y cerró con un balance superior al de 2025: viajaron más turistas, se generó mayor impacto económico y la agenda de eventos funcionó como gran motor de convocatoria en todo el país.

Los números

l De acuerdo con el relevamiento de la Confederación Argentina de la Mediana Empresa (CAME), la temporada 2026 finalizó con 30,7 millones de turistas recorriendo el país y un impacto económico cercano a 11 billones de pesos.

La cantidad de personas que viajaron en toda la temporada creció 9,5% frente a la temporada 2025, mientras que el gasto total real aumentó 4,5%, impulsado específicamente por la mayor cantidad de personas que pernoctaron al menos una noche fuera de su ciudad.

En cambio, el gasto diario por turista alcanzó los $97.101, resultando nominalmente mayor al año pasado (+28,2%), pero 3,3% menor cuando se quita el impacto de la inflación (a precios reales).

A diferencia del verano anterior, la temporada mostró un desempeño más equilibrado, con un flujo sostenido de turistas durante enero y febrero, acompañado por políticas comerciales más agresivas, promociones y financiamiento en cuotas que ayudaron a dinamizar el consumo.

La estadía media se ubicó en 3,65 noches (vs. 3,7 en 2025), consolidando la tendencia hacia viajes más breves. En comparación con 2023 (4,15 días), la permanencia promedio es 12% menor. Frente a 2022 (4,65 días) la reducción alcanza el 21%. Este comportamiento evidencia un cambio estructural en los hábitos de viaje: ante un contexto de ingresos más ajustados, el principal mecanismo de adaptación del turista no es dejar de viajar, sino reducir la duración de la estadía, mientras que el gasto diario se mantiene relativamente más firme en relación con la experiencia elegida.

Balance del Verano 2026: indicadores principales y variaciones % (2026 vs. 2025)

Fuente: Confederación Argentina de la Mediana Empresa sobre datos aportados por las cámaras de comercio, de turismo y federaciones asociadas a CAME de todo el país y las direcciones y agencias de turismo regionales

El balance general

El comportamiento del verano fue muy heterogéneo pero dinámico. Los destinos que combinaron naturaleza, eventos y agenda cultural lograron altos niveles de ocupación, mientras que otras plazas mostraron desempeños más moderados y sensibles al clima y al calendario.

La temporada se organizó por “picos” más que por anticipación: fines de semana, festivales, carnavales y competencias deportivas actuaron como activadores concretos del viaje, acelerando reservas y elevando ocupación incluso en destinos que habían comenzado con registros bajos.

l Se consolidó un nuevo perfil de turista: decidió con poca antelación, priorizó experiencias específicas y ajustó la duración de su estadía. La permanencia promedio se mantuvo en torno a 3-4 noches en destinos consolidados y fue más corta en plazas de paso o escapadas regionales.

El gasto fue selectivo pero significativo: el consumo se concentró en productos y experiencias de alto valor agregado (excursiones, gastronomía, eventos), mientras que se moderaron consumos accesorios. Donde el producto turístico estuvo bien diferenciado, el impacto económico fue contundente.

Eventos + cultura + deporte fueron la fórmula más efectiva para sostener el movimiento turístico. Las fiestas populares, festivales, torneos y propuestas gastronómicas funcionaron como motores claros de demanda y permitieron sostener actividad incluso en contextos de mayor prudencia en el gasto.

Entre los problemas del sector, este año aparecieron la rentabilidad ajustada, la competencia informal y la dependencia del clima y la agenda, factores que le dieron volatilidad a la temporada y obligaron a una planificación más flexible por parte de prestadores y destinos.

Los destinos más visitados

1) Provincia de Buenos Aires. La costa atlántica volvió a concentrar el mayor volumen de turismo del país, con Mar del Plata y Pinamar entre los destinos más elegidos, y una temporada que, en líneas generales, fue de menor a mayor. Tuvo con el Carnaval uno de los picos más altos del verano. El movimiento turístico se sostuvo, aunque con un visitante más cauteloso y un consumo contenido, priorizando alternativas más accesibles. Villa Gesell, Cariló, Necochea, San Bernardo, Mar de las Pampas, Monte Hermoso, mantuvieron buenos niveles de ocupación, especialmente en fines de semana y fechas clave, como fue el Carnaval.

En Mar del Plata, el feriado de Carnaval fue uno de los puntos más altos del verano, con ocupación superior al 80% y hoteles que alcanzaron el 90%, aunque el consumo promedio se mostró más contenido que en temporadas anteriores, con turistas que cuidaron su presupuesto.

En el interior bonaerense y el turismo de cercanía se destacaron Tandil, con su perfil serrano-gastronómico; Tigre, con escapadas náuticas y recreativas en el Delta; y Chascomús, que registró 78% de ocupación los fines de semana y 38% entre semana, con estadías promedio de 3 noches y fuerte presencia de excursionistas. Allí, el Carnaval Infantil convocó a unas 35.000 personas durante cuatro jornadas. San Pedro y San Antonio de Areco, vinculadas al turismo rural y cultural, también tuvieron buenos momentos en el verano, lo mismo que Sierra de la Ventana, que mantuvo buena afluencia en su circuito de naturaleza y trekking.

Localidades ribereñas como San Nicolás de los Arroyos y destinos de laguna como Junín recibieron visitas constantes todo el verano, consolidando el peso del turismo de cercanía en todo el territorio bonaerense. El producto termal también tuvo movimiento sostenido en Termas del Salado y Carhué, destinos que combinaron bienestar y escapadas cortas.