Sociedad

EDICIÓN 5/06/2020

País

ENDEUDAMIENTO FAMILIAR

La mora total consolidada del crédito a personas físicas continúa creciendo y alcanzó en junio el 17,5% del monto total otorgado, según el Monitor mensual de crédito a las familias elaborado por la Facultad de Ciencias Empresariales de la Universidad Austral junto con ECO GO. Se trata del vigésimo aumento mensual consecutivo.

El deterioro registrado durante el último año y medio es significativo. En diciembre de 2024, la mora total por monto representaba el 3,6% del crédito; en diciembre de 2025 había escalado al 12,6% y en junio de 2026 llegó al 17,5%. En 18 meses, el nivel se multiplicó por 4,9.

“La mora sigue subiendo y ya se lleva casi uno de cada seis pesos prestados”, advierte Martín E. Masci, coautor del informe, profesor asociado e investigador en la Facultad de Ciencias Empresariales de la Universidad Austral.

En junio, la irregularidad aumentó 0,3 puntos porcentuales respecto de mayo y 10,5 puntos frente al mismo mes de 2025. Además, el 26,1% de los deudores registra mora, 8,8 puntos más que un año atrás.

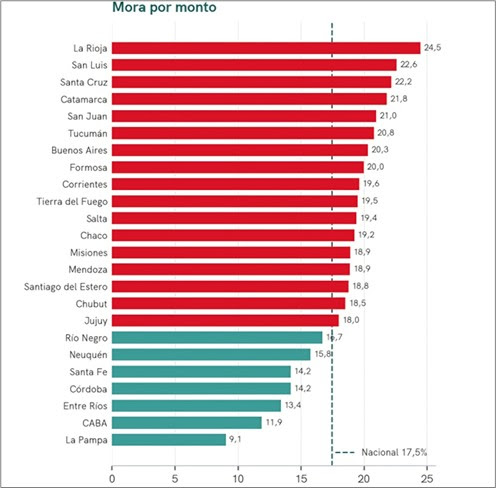

Fuertes diferencias entre provincias

La radiografía provincial muestra importantes contrastes. La Rioja registra la mayor mora por monto del país, con 24,5%, seguida por San Luis (22,6%) y Santa Cruz (22,2%). En el otro extremo se encuentran La Pampa (9,1%), CABA (11,9%) y Entre Ríos (13,4%).

En términos de endeudamiento —medido como crédito sobre PBG provincial—, Tucumán, Catamarca y Formosa presentan los niveles más altos.

El crédito no bancario concentra el deterioro

“El crédito no bancario concentra el deterioro”, señala Martín E. Masci. Los proveedores no financieros de crédito (PNFC) representan el 14,1% del crédito nacional a personas, pero presentan una mora por monto del 31%, más del doble que el 15,2% del sistema financiero.

El deterioro de la calidad de la cartera convive con una expansión del crédito. Sobre el universo comparable de entidades, el crédito real aumentó 0,1% mensual y 9,1% interanual. Además, las 24 jurisdicciones registraron crecimiento real frente a junio de 2025, con subas de entre 1,8% y 13,1%.

El volumen total de crédito a personas físicas informado en junio alcanzó los $97,1 billones, de los cuales $83,4 billones corresponden al sistema financiero y $13,7 billones a proveedores no financieros.

Sobre el informe

El Monitor mensual de crédito a las familias es elaborado por la Facultad de Ciencias Empresariales de la Universidad Austral y ECO GO a partir de la Central de Deudores del BCRA. Pese a su denominación, el universo analizado corresponde específicamente a personas físicas, no a unidades familiares: incluye personas con saldo positivo informado a la Central de Deudores y excluye personas jurídicas.

El trabajo fue elaborado por Marina Dal Poggetto, Sebastián Menescaldi, Sebastián Balsells y Martín E. Masci.

FOTO GENTILEZA

Sociedad

El emotivo homenaje del Barcelona a Jorge Messi

Antes de que comenzara el partido amistoso de Barcelona vs. Nottingham Forest, se realizó un emotivo minuto de silencio por la muerte de Jorge Messi ocurrido este sábado por la madrugada.

Sociedad

Diferencias en el costo de vida entre Argentina, Uruguay y Chile

Un informe reflejó esas variables de los tres países limítrofes, en un momento en que la emigración por trabajo surge como una posibilidad.

Uruguay y Chile siempre han sido plazas atractivas para los argentinos que analizan la posibilidad de emigrar por trabajo, por lo que las comparativas entre el salario y costo de vida entre los tres países resultan fundamentales para conocer mejor la situación a la que se podría llegar.

Al momento de tener que decidir si se deja la Argentina por cuestiones laborales, los países limítrofes surgen como una posibilidad: juegan a favor la cercanía geográfica, el idioma compartido, la estabilidad económica y los indicadores de seguridad ciudadana.

Además, Uruguay se destaca por la similitud de costumbres y una política migratoria amigable; mientras que Chile resalta por la alta valoración de los profesionales argentinos, su desarrollo urbano y la calidad de su infraestructura.

En ese sentido, un informe de la compañía Randstad analizó las dos variables entre los distintos países mencionados, a partir de los ingresos medios en cada región: 1.600.829 pesos argentinos, 34.600 pesos uruguayos y 1.333.905 pesos chilenos.

Asimismo, cada país fija la remuneración mínima que rige por ley. El salario mínimo vital y móvil en Argentina es de 376.600 pesos argentinos; del otro lado del charco se posiciona en 25.383 pesos uruguayos; y en el país trasandino en 555.553 pesos chilenos.

Remuneración por ocupación

El relevamiento aporta información sobre los salarios de referencia en cada país para distintos roles laborales:

- Operario industrial: 1.500.000 pesos argentinos; 27.000 pesos uruguayos; y 600.000 pesos chilenos.

- Empleado administrativo: 1.800.000 pesos argentinos; 35.000 pesos uruguayos; y 590.300 pesos chilenos.

- Programador Junior: 1.800.000 pesos argentinos; 60.000 pesos uruguayos; y 945.900 pesos chilenos.

Al respecto, el informe aclara que estos valores son de referencia, dado que las remuneraciones varían según distintos factores y se encuentran por encima de los umbrales iniciales. "Dependen de la calificación, del nivel de estudios máximo alcanzado y la actualización profesional del candidato, así como de su trayectoria, seniority y expertise", explicaron.

Costo de vida

El primer factor relevado, y el más importante por el peso relativo que tiene, es el de la vivienda. Se tomó como referencia un departamento de dos ambientes, un dormitorio, en una zona media de la ciudad.

- Buenos Aires: el alquiler promedia los 860.000 pesos, lo que representa más de la mitad (54%) del salario bruto promedio del sector privado.

- Montevideo: el alquiler promedia los 20.500 pesos uruguayos, lo que representa el 59% del salario bruto promedio del sector privado.

- Santiago: el alquiler promedia los 652.000 pesos chilenos, lo que representa casi la mitad (49%) del salario bruto promedio del sector privado.

Es decir, el costo habitacional más elevado recae en Uruguay, seguido por Argentina y en último lugar Chile.

Si se lo compara con el relevamiento de Randstad en agosto de 2024, se observa que el peso relativo del alquiler sobre el salario promedio registró cambios mínimos en Buenos Aires (donde pasó del 53% al 54%) y en Montevideo (disminuyó del 60% al 59%). La principal variación se registra en Santiago de Chile, donde este indicador descendió del 64% al 49%, reflejando una evolución favorable del peso relativo del costo de vivienda en relación a los salarios.

"Tener un panorama del costo de vida de la ciudad de destino es vital, tomando en cuenta que se trata en general de decisiones impulsadas por la búsqueda de una mejora económica. Especialmente el costo de vivienda, educación y salud tienen un peso relativo importante que determinan la posibilidad de ganar en calidad de vida y capacidad de ahorro al concretar un cambio", explicaron en la compañía, por lo que "resulta fundamental analizar la decisión de manera integral, considerando las principales variables que tendrán incidencia en el costo de vida del día a día en el país de destino".

El costo de la canasta básica y el precio de los alimentos es otro de los factores centrales que conforman el costo de vida. Tomando como referencia el Índice Big Mac, el relevamiento da cuenta de las diferencias según el país:

- Buenos Aires: 15.800 pesos argentinos, 0,99% del salario medio bruto.

- Montevideo: 629 pesos uruguayos, 1,82% del salario medio.

- Santiago: 8.790 pesos chilenos, 0,66% del salario bruto chileno.

El precio del combustible también influye de manera directa, dado el impacto en la movilidad y en la formación de precios de gran parte de los productos y servicios de la economía.

- Buenos Aires: el litro de nafta súper se comercializa en aproximadamente 2.058 pesos argentinos (0,13% del salario medio bruto).

- Montevideo: 88,67 pesos uruguayos (0,26% del salario medio bruto).

- Santiago: 1.583 pesos chilenos (0,12% del salario medio bruto).

Agencia NA